ウォール街は金曜日、強い5月を控えめな取引で締めくくりました。投資家たちは新たな貿易摩擦と混在した経済シグナルを消化していました。トランプ大統領が中国が貿易協定を違反したと非難し、中国の技術を標的とする新しい制限が報じられた後、市場は初めに揺れました。不確実性をさらに加速させたのは、アメリカ政府が鉄鋼輸入に対する関税を倍増すると発表し、欧州当局からの批判を受けたことでした。不安定な状況にもかかわらず、株式市場は取引終了に向けて安定し、S&P500指数は横ばいで終わりながらも6.2%の月間上昇を記録し、2023年11月以来の最高の月となりました。投資家たちは今後のデータと政策イベントに注目しており、これが今後の道を形作る可能性があります。

主なポイント:

- ダウが上昇し、強い5月を締めくくる: ダウ工業株30種平均は54.34ポイント、または0.13%上昇し、42,270.07で取引を終えました。同指数は今週1.6%上昇し、5月は3.9%上昇し、2023年11月以来の最高の月次上昇を記録しました。

- S&P 500、月間6%の急騰後横ばいで終了: 金曜日、S&P 500はわずか0.01%下落し、5,911.69で取引を終了しました。静かな取引セッションにもかかわらず、このベンチマーク指数は5月に6.2%の上昇を記録し、週単位では1.9%上昇しました。

- ナスダックは貿易の逆風に直面し滑落: ナスダック総合指数は0.32%下落し、19,113.77となった。しかしながら、今週は依然として2%上昇し、5月においては9.6%の急上昇を記録した。投資家たちは、アメリカによる中国の技術への制限計画や、相互関税を巡る法的不確実性に関する報道を受けて慎重な姿勢を見せた。

- ヨーロッパ株式、貿易緊張を高める鉄鋼関税引き上げにより混合で終了: 欧州株式は金曜日に混合で終了し、Stoxx 600 は 2 日間の損失の後、0.1% の上昇を僅かに記録しました。ドイツのDAXは0.31%上昇して23,997.48となり、5月のインフレ率が2.1%で安定していたため、ECBの目標に近づきましたが、小売売上高は期待外れでした。FTSE 100は今月3.27%上昇して8,772.38となり、英国のインフレが緩和し消費者需要が堅調だったことが要因です。フランスのCAC 40は0.36%下落し、世界貿易に対する懸念から4日連続の下落となりました。スペインのインフレは1.9%に鈍化し、スウェーデンの第1四半期GDPが縮小して利下げの圧力が高まりました。EUは、鉄鋼関税を倍増するというワシントンの決定を強く非難し、交渉による解決策の努力を損なうと警告しました。

- アジア株式市場、関税懸念とインフレ懸念で下落: アジア太平洋地域の市場は全般的に下落し、米国の控訴裁判所が報復関税を再導入したことで貿易懸念が再燃しました。日本の日経225は、東京のコアインフレが新たに3.6%に達した後、1.22%下落しました。トピックスも0.37%下落しました。香港のハンセン指数は1.2%下落し、中国本土のCSI 300は米中貿易協議が停滞している兆候の中で0.48%下落しました。韓国のKOSPIは0.84%下落しました。インドのセンセックスとニフティは、予想を上回る7.4%のGDP成長にも関わらず下落しました。オーストラリアのASX 200は0.3%上昇しましたが、小売売上高の予想外の減少により上昇が抑えられました。

- 消費者信頼感が安定する中、PCEインフレが緩和: コア個人消費支出(PCE)物価指数は4月に年間2.1%上昇し、エコノミストの2.2%の予測をわずかに下回りました。消費者支出は3月の0.7%から減少して0.2%の成長にとどまりましたが、これは関税問題が需要を抑制したためです。一方、ミシガン大学の消費者信頼感指数は5月に52.2で安定しました。1年先のインフレ予測は6.6%に緩和し、5年先の見通しは4.2%に低下しました。これは消費者信頼感の漸進的な改善を反映しています。

- 貿易とインフレのシグナルを受けた国債利回りの低下:米国10年国債利回りは3ベーシスポイント下落し4.394%となり、投資家はインフレデータの鈍化と貿易政策の不確実性の高まりを受け入れました。2年物利回りは3.897%に緩和し、30年物利回りはほとんど変わらず4.921%で推移しました。

- 原油価格はOPEC+の生産増加を視野に下落: 米国原油先物価格は0.34%下落し、バレルあたり60.73ドルとなり、ブレント原油は63.93ドルで取引を終了しました。価格の下落は、OPEC+が次回の会合で予想以上の7月の生産増加を承認する可能性があるという見通しによるものです。両指標とも週間で1%以上の下落を記録する見込みです。

本日の外国為替市場:

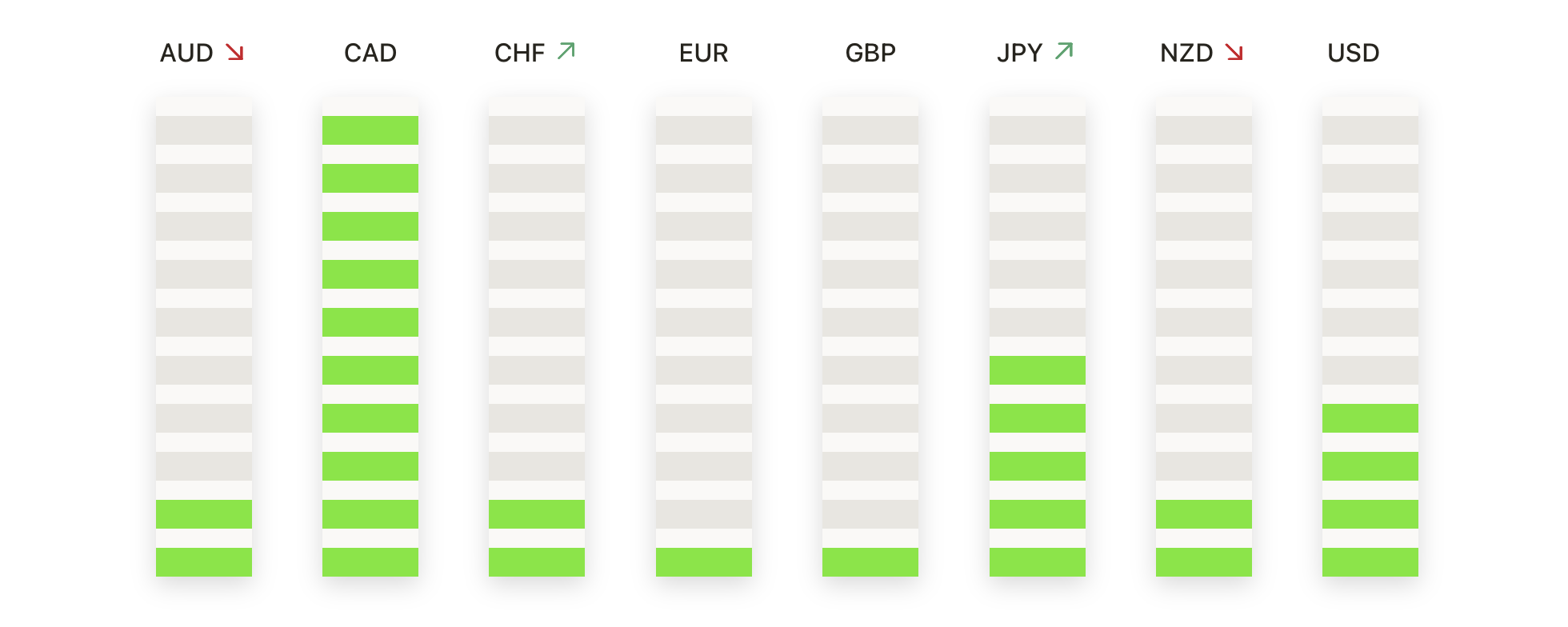

- EUR/USDは1.1400未満で推移し、ブル勢力は利益を確保:EUR/USDは週を1.1346で終え、金曜日には0.17%下落しました。これは、4月から5月にかけての急上昇後の調整によるものです。全体的なトレンドは依然として強気で、50日間移動平均線の1.1194を上回っています。主要な抵抗線は1.1400レベルにあり、過去2週間の上昇はこのレベルで頭打ちになりました。モメンタム指標は横ばいになり、短期的な調整を示唆しています。最初のサポートは1.1300付近にあり、さらに深い調整があれば50日間移動平均線をテストする可能性があります。1.1400を持続的に突破すれば、4月の高値である1.1500付近を目標とします。

- GBP/USDは1.3500付近で停滞し、強気派は一休み: GBP/USDは金曜日に1.3457で終了し、0.26%下落しました。このペアは数ヶ月ぶりの高値付近で一息ついた形です。上昇トレンドは50日SMAの1.3217を上回っていますが、1.3500の心理的なレベルでの抵抗が上昇を抑え続けています。モメンタムが冷えており、近い将来の調整が考えられます。サポートは1.3400付近および上昇中の50日SMAで見られます。1.3500を明確に超えると、1.3600–1.3700の目標に向けた道が開ける可能性があります。

- USD/JPYは144.00近辺を維持、弱気勢が支配:USD/JPYは週末に144.04で終了し、0.09%下落しました。下降モメンタムが続いています。ペアは50日移動平均線(SMA)の145.20での重要なレジスタンスを下回っており、広範なトレンドは依然として弱気です。売り手は145.00以上の水準を守り続けています。サポートは143.00近辺にあり、それを下回ると141.50を目指す展開となります。現在の弱気トーンを中和するには、50日SMAを持続的に上回る動きが必要です。

- USD/CADは1.3700に向かって滑り落ちる カナダの成長が驚かせる: USD/CADは週末を1.3735で終え、金曜日に0.52%下落し、最近の下降トレンドを拡大しました。カナダの第1四半期GDPは年率2.2%増加し、予想を上回りカナダドルを強化しました。現在、このペアは1.3700近くの重要なサポートを試しています。レジスタンスは1.3800にあり、その次には50日移動平均線の1.3966が続きます。価格が重要な移動平均線以下にある限り、トレンドは弱気のままです。

- 金は高値から後退したが、上昇トレンドを維持している:金は金曜日に$2,657で取引を終え、前日比0.50%下落した。これは最近の高値を受けてトレーダーが利益を確定したためである。それでもなお、金は50日単純移動平均線(SMA)である$2,488を上回る位置で良好に支えられている。直近のサポートは$2,650付近にあり、より強力な需要は$2,600付近で予測される。最近の高値である$2,685を突破すると、$2,700–$2,750ゾーンを目指すだろう。50日SMAを下回らない限り、強気な構造は維持される。

- シルバー、ラリーが冷却しながら$30.00に向かって後退:シルバーは今週の複数年ぶりの高値を試した後、0.91%下落して$30.28で取引を終了しました。50日移動平均線(SMA)の$28.41以上で支えられ、依然として強気のトレンドを維持しています。直近のサポートは$30.00であり、さらなる下落の可能性として$29.00を目指す動きも考えられます。$31.00以上での終値は、上昇トレンドの再開を示唆します。中期的な見通しは、シルバーが主要な移動平均線を上回っている限りポジティブです。

注目の銘柄:

- Costcoの好決算で上昇:卸売業者のCostcoの株価は、第3四半期の収益が予測を上回った後、3%以上上昇しました。会員増加と堅調な消費者需要に支えられ、売上高は前年同期比で8%急増しました。

- アルタ・ビューティー、ガイダンス引き上げにより急上昇:アルタ・ビューティーの株価は、年間利益予想を引き上げたことでほぼ13%上昇し、52週間の高値を記録しました。四半期決算は予想を上回り、在庫損失の減少と新製品の成功した発売がその要因となっています。

- ギャップ(Gap) は、売上高見通しの低迷により株価が急落しました。ギャップの株価は20%下落し、アナリストの予想を下回る今期の売上高は横ばいになる見通しです。この失望的な見通しが、第1四半期の利益と収益の予想を上回る結果を上回ってしまいました。

- Elastic NVの売上予測により株価が急落: Elastic NVは、通年の売上予測がアナリストの見積もりを下回った後、12%急落しました。同社は売上を16億5500万ドルから16億7000万ドルの範囲で予測し、16億8000万ドルのコンセンサスに届きませんでした。

- マーベル・テクノロジー、混在した決算内容で株価下落: 第1四半期の決算が投資家に良い印象を与えられず、マーベル・テクノロジーの株価が6%下落しました。調整後EPSは62セントで予想を上回りましたが、見通しや需要に関するコメントが市場のセンチメントを圧迫しました。

- リジェネロンとサノフィが薬剤試験結果で下落:リジェネロン株は18%急落し、サノフィは5.6%下落しました。これは、両社の呼吸器薬イテペキマブの後期試験の結果がまちまちだったためです。

- PagerDutyのガイダンスが弱く下落: PagerDutyは、クラウド企業が予想よりも弱い第2四半期の利益予測を発表した後、11%下落しました。会社は19〜20セントのEPSを予測し、アナリストが予想した23セントを下回りました。

- Zscalerの利益による株価上昇: Zscalerは、第3四半期の予想を上回る結果を発表した後、株価が8%上昇しました。同社は、売上高6億7,800万ドルに対して調整後EPS(1株当たり利益)が84セントであり、トップラインとボトムラインの両方でアナリストの予測を上回りました。

- パランティア、政府契約に関する報告で前進:ニューヨークタイムズの報道によると、トランプ政権が市民データの収集を支援するためにパランティアテクノロジーズを採用し、同社の政府とのパートナーシップを拡大したことを受けて、パランティアテクノロジーズの株価は5%以上上昇しました。

5月のラリーが完了し、市場は現在、貿易政策の不確実性や経済指標の変化といった複雑な背景に直面しています。インフレデータの緩和と堅調な収益がセンチメントを支えているものの、中国や欧州連合との関税問題の再燃が新たなリスクを生み出しています。投資家は米国の関税に関する法的手続きやOPEC+会議の重要な結果を注視するでしょう。今後数週間はインフレの動向、中央銀行の決定、地政学的な出来事が市場の方向性を形作るため、データに基づいた展開が続く可能性が高いです。