Các cổ phiếu Mỹ tăng nhẹ vào thứ Tư khi Tòa án Tối cao xem xét quyền áp thuế của Tổng thống Trump đã khiến thị trường đánh giá lại khả năng thay đổi các loại thuế nhập khẩu hiện có. Khả năng thay đổi trong phạm vi thuế quan đã hỗ trợ các cổ phiếu trong ngành công nghiệp và sản xuất, trong khi sự phục hồi của AMD giúp ổn định phân khúc AI sau áp lực do định giá gần đây. Số liệu mạnh về lao động và ngành dịch vụ bổ sung thêm sự hỗ trợ, dù lợi suất Trái phiếu Chính phủ đang tăng đã giới hạn đà tăng của thị trường.

Những điểm tin chính:

- Chỉ số Dow tăng mạnh khi các nhà đầu tư định giá lại rủi ro thuế quan: Chỉ số Dow tăng 225,76 điểm hoặc 0,48% lên 47.311,00 khi các câu hỏi sâu sắc của thẩm phán làm tăng khả năng các yếu tố của chế độ thuế quan hiện tại có thể bị cắt giảm, giúp nâng cao giá trị của các cổ phiếu nhạy cảm với thương mại.

- S&P 500 Tăng Nhờ Chip và Cổ Phiếu Chu Kỳ: Chỉ số S&P 500 tăng 0,37% lên 6.796,29, với các công ty bán dẫn và công nghiệp bù lại sự thận trọng về định giá kéo dài trong các công ty công nghệ lớn. Độ rộng cải thiện so với đợt bán tháo vào thứ Ba, nhưng sự dẫn dắt vẫn hẹp khi nhà đầu tư cân nhắc về biên lợi nhuận và hướng dẫn.

- Nasdaq phục hồi khi AMD dẫn đầu sự trở lại của AI: Nasdaq tăng 0,65% lên 23,499.80 sau khi AMD chuyển từ giảm sớm sang kết thúc cao hơn, kéo theo các đồng nghiệp bao gồm Broadcom và Micron. Oracle cũng phục hồi, trong khi Palantir và Super Micro Computer vẫn bị áp lực khi các nhà đầu tư đánh giá lại những giá trị multiples AI bị kéo dãn.

- Châu Âu đóng cửa tăng điểm khi xung lực tăng trưởng củng cố: Cổ phiếu châu Âu đã đảo ngược các khoản lỗ ban đầu, với Stoxx 600 tăng khoảng 0,25% và FTSE 100 tăng 0,64% lên 9.777,08 khi sức mạnh từ Mỹ lan tỏa. DAX của Đức tăng khoảng 0,4% lên 24.049, FTSE MIB của Ý tăng 0,4% lên 43.438 và CAC 40 của Pháp tăng 0,08% lên 8.074. Chỉ số PMI tổng hợp của khu vực đồng euro đã tăng lên 52,5 trong tháng 10, mức cao nhất trong 29 tháng, với lĩnh vực dịch vụ đạt 53,0 và tăng trưởng việc làm đạt mức cao nhất trong 16 tháng. Tây Ban Nha dẫn đầu với 56,0, Đức cải thiện lên 53,9, và Ý và Ireland lần lượt in ở mức 53,1 và 53,7, trong khi Pháp tụt lại với 47,7. Chỉ số PMI của Anh cũng tăng, với lĩnh vực dịch vụ ở mức 52,3 và tổng hợp ở mức 52,2, vượt qua ước tính nhanh và cho thấy nhu cầu khỏe mạnh hơn.

- Châu Á giảm sút khi áp lực định giá AI gia tăng: Các thị trường châu Á nhìn chung yếu hơn, đứng đầu là chỉ số Nikkei của Nhật Bản, đã đóng cửa giảm 2,5% ở mức 50.212,27 sau khi giảm mạnh từ đầu ngày do tổn thất ở các mã liên quan đến AI như SoftBank. Hàn Quốc cũng chịu áp lực, với chỉ số Kospi giảm hơn 2% xuống còn 4.004,42 và Kosdaq giảm 2,66% xuống còn 901,89 do Samsung Electronics và SK Hynix rút lui. Chỉ số Hang Seng của Hồng Kông ít thay đổi, đứng ở mức 25.935,41, trong khi chỉ số CSI 300 của Trung Quốc tăng nhẹ 0,19% lên 4.627,26 nhờ hoạt động dịch vụ vẫn ở mức mở rộng. ASX 200 của Úc giảm nhẹ 0,13% xuống còn 8.802. Nền kinh tế Indonesia tiếp tục tăng trưởng đều đặn, mở rộng 5,04% so với cùng kỳ năm trước trong quý 3 và tăng 1,43% so với quý trước, phù hợp với hiệu suất xu hướng gần đây. Trong khi đó, giá tiêu dùng của Thái Lan giảm 0,76% so với cùng kỳ năm trước vào tháng 10, đánh dấu tháng giảm thứ bảy liên tiếp.

- Giá Dầu Thô Giảm Do Lo Ngại Về Nguồn Cung Quá Tải: Giá dầu Brent chốt ở mức 63,52 USD giảm 1,43% và WTI ở mức 59,60 USD giảm 1,59% sau khi trữ lượng dầu thô của Mỹ tăng 5,2 triệu thùng lên 421,2 triệu thùng. Sự giảm đột ngột 4,7 triệu thùng xăng, lớn hơn dự kiến, cho thấy nhu cầu mạnh và hạn chế tổn thất. OPEC+ xác nhận tăng 137.000 thùng/ngày trong tháng 12 và tạm dừng các đợt tăng thêm trong đầu năm 2026, trong khi sản lượng của Kazakhstan giảm nhưng vẫn vượt mức hạn ngạch.

- Lợi suất Trái phiếu Kho bạc tăng cao hơn: Lợi suất trái phiếu kho bạc tăng khi các nhà đầu tư phản ứng với dữ liệu kinh tế mạnh hơn của Mỹ và sự không chắc chắn mới xung quanh phạm vi tương lai của chế độ thuế quan hiện tại. Lợi suất kỳ hạn 10 năm tăng lên 4,159%, trong khi kỳ hạn 2 năm đạt 3,634% và kỳ hạn 30 năm tăng lên 4,74%. Động thái này phản ánh sự điều chỉnh lại kỳ vọng về con đường chính sách của Cục Dự trữ Liên bang, khi các thị trường đánh giá độ bền vững của động lực kinh tế gần đây.

- Bảng lương tư nhân của Mỹ vượt kỳ vọng và dịch vụ ISM tăng mạnh: Bảng lương tư nhân của Mỹ tăng 42.000 trong tháng 10, vượt dự báo và đảo ngược sự suy giảm của tháng 9, cho thấy điều kiện tuyển dụng vẫn bền vững. Chỉ số dịch vụ ISM cũng cải thiện lên 52.4, được hỗ trợ bởi đơn đặt hàng mới mạnh hơn ở mức 56.2, chỉ ra sự mở rộng ổn định trong lĩnh vực lớn nhất của nền kinh tế. Cùng nhau, các dữ liệu này nhấn mạnh nhu cầu cơ bản tiếp tục mặc dù có sự không chắc chắn về định giá và lãi suất.

FX Hôm nay:

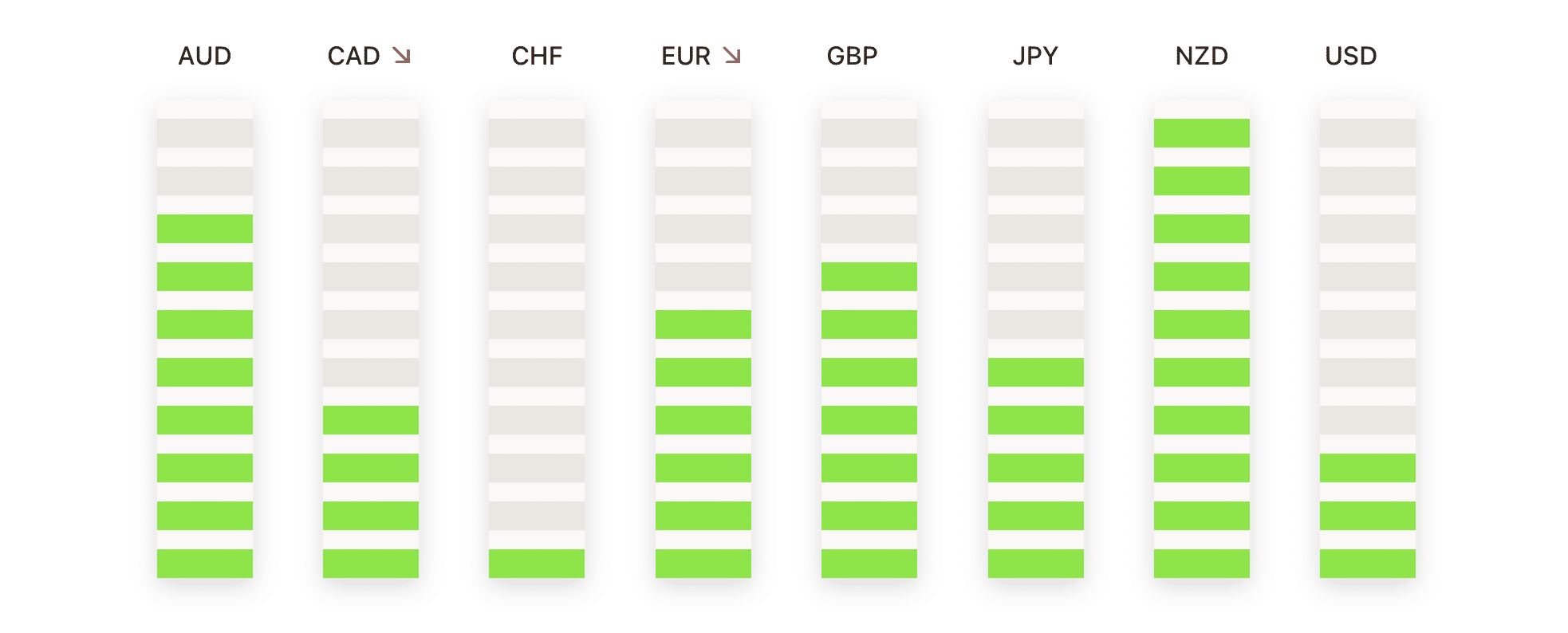

- EUR/USD Cố Gắng Ổn Định Gần Mức Hỗ Trợ: EUR/USD chốt phiên ở mức 1.1488, tăng 0.06%, sau khi giao dịch ở khoảng giữa 1.1498 và 1.1488. Cặp tiền này vẫn chịu áp lực dưới đường SMA 50 ngày tại 1.1673 và đường SMA 100 ngày tại 1.1664, duy trì xu hướng giảm ngắn hạn. Tuy nhiên, nó vẫn duy trì trên đường SMA 200 ngày đang tăng tại 1.1333, cung cấp một nền tảng hỗ trợ dài hạn. Chuỗi cao thấp hơn gần đây cho thấy các đợt phục hồi có thể bị giới hạn trừ khi cặp tiền này có thể đóng cửa vững chắc trên khu vực giữa 1.16. Kháng cự ngay lập tức ở mức 1.1498, trong khi phá vỡ dưới mức 1.1488 sẽ đưa khu vực 1.14 vào tầm ngắm. Một sự phục hồi bền vững trên đường SMA 50 ngày sẽ cần thiết để báo hiệu bất kỳ sự thay đổi đáng kể nào.

- GBP/USD Tìm Kiếm Sàn Sau Đợt Sụt Giảm Mạnh: GBP/USD đã đóng cửa ở mức 1.3050, tăng 0,23%, sau khi giao dịch giữa 1.3053 và 1.3010. Cặp tiền này vẫn duy trì mức thấp rõ rệt dưới SMA 50 ngày ở 1.3409 và SMA 100 ngày ở 1.3451, cũng như dưới SMA 200 ngày ở 1.3257, xác nhận một cấu trúc giảm giá rõ ràng. Nỗ lực phục hồi khá khiêm tốn và xảy ra sau loạt đỉnh thấp hơn và đáy thấp hơn. Kháng cự ban đầu nằm ở 1.3053, tiếp theo là mức 200 ngày ở 1.3257. Nếu phá vỡ dưới 1.3010, đà giảm sẽ được tái kích hoạt. Để thay đổi tâm lý, GBP/USD cần phải lấy lại và giữ vững trên mức trung bình 200 ngày.

- USD/JPY Tiếp Tục Tăng Hướng Đến Các Mức Cao Gần Đây: USD/JPY đã đóng cửa ở mức 154.11, tăng 0.29%, sau khi giao dịch giữa 154.35 và 152.95. Cặp tiền này vẫn được hỗ trợ vững chắc bởi các đường trung bình động tăng, với SMA 50 ngày ở mức 148.83, SMA 100 ngày ở mức 148.38 và SMA 200 ngày ở mức 147.71. Xu hướng tăng vẫn được duy trì, với đáy cao hơn và tiếp tục mua vào trong những đợt giảm giá. Kháng cự nằm ở mức 154.35, mức đỉnh gần đây, và nếu bị phá vỡ, sẽ mở đường cho các mức cao mới trong nhiều năm. Hỗ trợ ở mức 152.95 sẽ hạn chế các đợt giảm giá ngắn hạn. Xu hướng tổng thể vẫn duy trì tính lạc quan trong khi giá duy trì trên mức trung bình 50 ngày.

- AUD/USD cố gắng giữ trên mức hỗ trợ quan trọng: AUD/USD đã đóng cửa ở mức 0.6505, tăng 0,25%, sau khi giao dịch trong khoảng từ 0.6512 đến 0.6458. Cặp tiền này vẫn duy trì dưới SMA 50 ngày ở mức 0.6561 và SMA 100 ngày ở mức 0.6536, giữ cho xu hướng ngắn hạn thận trọng. Tuy nhiên, nó vẫn duy trì trên SMA 200 ngày ở mức 0.6445, đóng vai trò như một ngưỡng hỗ trợ quan trọng. Kháng cự được nhìn thấy ở mức 0.6512 và sau đó ở mức trung bình 100 ngày. Việc phá vỡ dưới mức 0.6458 sẽ khiến mức 200 ngày được phơi bày. Để tín hiệu một xu hướng tích cực hơn, cần phải đóng cửa trên mức 0.6561.

- Vàng phục hồi để lấy lại động lực tăng: Vàng đóng cửa ở mức $3,983, tăng 1,30%, sau khi giao dịch trong khoảng từ $3,990 đến $3,929. Động thái này đã khôi phục động lực tăng sau một đợt điều chỉnh ngắn, với kim loại này nằm trên mức SMA 50 ngày ở $3,854, SMA 100 ngày ở $3,601 và SMA 200 ngày ở $3,351. Người mua đã bước vào gần mức hỗ trợ gần đây, giữ nguyên xu hướng tăng rộng hơn. Kháng cự gần mức $3,990, trước đỉnh gần đây khoảng $4,300. Một mức đóng cửa dưới SMA 50 ngày sẽ cần thiết để gợi ý một đợt điều chỉnh sâu hơn, nhưng hiện tại nhu cầu vẫn vững chắc.

- Giá bạc tăng mạnh khi người mua khẳng định lại quyền kiểm soát: Bạc đóng cửa ở mức $48.11, tăng 2.07%, sau khi giao dịch trong khoảng từ $48.26 đến $46.89. Kim loại này tiếp tục giao dịch cao hơn nhiều so với các đường trung bình động đang tăng, với SMA 50 ngày ở mức $45.90, SMA 100 ngày ở mức $41.71 và SMA 200 ngày ở mức $37.28. Sự phục hồi mạnh mẽ cho thấy sự quan tâm mua vào tăng trở lại sau một giai đoạn hợp nhất ngắn. Kháng cự ban đầu ở mức $48.26, với khả năng kiểm tra lại mức đỉnh chu kỳ gần $54.00 nếu động lượng tiếp tục duy trì. Hỗ trợ được thấy ở mức $46.89, với đường trung bình 50 ngày đóng vai trò là điểm tựa xu hướng chính.

Chuyển động thị trường:

- Các nhà sản xuất chip dẫn đầu sự phục hồi của thị trường: Seagate Technology tăng hơn 11% để đứng đầu S&P 500, trong khi Micron tăng hơn 9%. Marvell, Lam Research và Western Digital tăng hơn 6%, và ON Semiconductor, Qualcomm và Applied Materials đều tăng hơn 4%, giúp ổn định phân khúc liên quan đến chất bán dẫn và trí tuệ nhân tạo.

- Lumentum tăng vọt nhờ triển vọng mạnh mẽ: Lumentum đã tăng hơn 23% sau khi EPS điều chỉnh quý 1 đạt $1.10, cao hơn so với dự đoán, với hướng dẫn cho quý 2 từ $1.30 đến $1.50 cũng vượt kỳ vọng, báo hiệu sự cải thiện về biên lợi nhuận và động lực cầu.

- Cổ phiếu Unity Software tăng nhờ hướng dẫn doanh thu tốt hơn: Unity đã tăng hơn 18% sau khi báo cáo doanh thu quý 3 là 470,6 triệu USD, vượt qua ước tính, và hướng dẫn doanh thu quý 4 vào khoảng 480–490 triệu USD.

- Zimmer Biomet giảm sau khi thu nhập không đạt kỳ vọng: Zimmer Biomet giảm hơn 15% sau khi doanh thu ròng quý 3 đạt 2,00 tỷ đô la, thấp hơn so với kỳ vọng, ảnh hưởng đến lĩnh vực thiết bị y tế.

- Pinterest giảm giá do hướng dẫn thận trọng: Pinterest đã giảm hơn 21% sau khi dự báo doanh thu quý 4, hơi thấp hơn so với kỳ vọng của thị trường, gây ra lo ngại về đà tăng trưởng quảng cáo.

- Doanh thu dự kiến làm Kratos yếu đi: Kratos giảm hơn 14% sau khi dự báo doanh thu quý 4 sẽ đạt 320–330 triệu đô la, thấp hơn so với ước tính và gây lo ngại về thời gian thực hiện hợp đồng quốc phòng.

- Super Micro Computer Giảm Sút Thêm: Super Micro giảm hơn 11% sau khi báo cáo doanh số quý 1 đạt 5,02 tỷ USD, không đạt kỳ vọng và củng cố thêm sự biến động trong các nhà cung cấp phần cứng AI tăng trưởng cao.

Lợi nhuận hôm thứ Tư phản ánh một tông điệu mang tính xây dựng hơn, được hỗ trợ bởi suy đoán về thuế quan, sự mạnh mẽ của ngành bán dẫn và dữ liệu kinh tế Mỹ kiên cường. Tuy nhiên, với sự lãnh đạo thị trường vẫn còn hẹp và lợi suất tăng cao, các nhà đầu tư có thể chờ đợi các tín hiệu chính sách rõ ràng hơn trước khi cam kết vào một động thái bền vững hơn theo bất kỳ hướng nào.