Wall Street lançou a segunda metade de 2025 com resultados mistos na terça-feira, à medida que os investidores se afastaram das ações de tecnologia em alta e se voltaram para as ações defensivas de saúde. O Dow Jones Industrial Average subiu mais de 400 pontos devido a fortes ganhos de empresas como Amgen e UnitedHealth, enquanto o S&P 500 fechou próximo da estabilidade e o Nasdaq caiu. Os participantes do mercado também avaliaram a aprovação apertada pelo Senado do amplo projeto de lei de impostos e gastos do presidente Trump, juntamente com os comentários do presidente do Federal Reserve Jerome Powell sobre tarifas e taxas de juros. Os preços do petróleo se estabilizaram antes da reunião da OPEC+, e os rendimentos dos títulos do Tesouro aumentaram enquanto os traders se preparavam para os dados importantes de emprego que serão divulgados ainda esta semana.

Principias Pontos:

- Dow avança com a rotação para o setor de saúde: O índice Dow Jones Industrial Average subiu 400,17 pontos, ou 0,91%, para fechar em 44.494,94, à medida que os investidores se deslocaram do setor de tecnologia para ações defensivas de saúde. Amgen e UnitedHealth dispararam mais de 4%, enquanto Merck e Johnson & Johnson também impulsionaram o índice.

- S&P 500 Fecha Praticamente Inalterado: O S&P 500 caiu 0,11%, fechando em 6.198,01 após os traders realizarem alguns lucros em ações de tecnologia de alto desempenho. Apesar do início fraco, o índice terminou o segundo trimestre com um ganho robusto de mais de 10%.

- Nasdaq cai com recuo de empresas de tecnologia: O Nasdaq Composite caiu 0,82%, encerrando em 20.202,89, pressionado pela fraqueza das ações da Nvidia, Microsoft e Tesla. Fabricantes de chips recuaram amplamente após um forte aumento no segundo trimestre, com traders sugerindo que uma pausa nas ações especulativas de crescimento poderia ser saudável após grandes ganhos em ações ligadas à IA.

- Mercados Europeus Enfraquecem Durante Fórum do BCE: As ações da Europa fecharam amplamente em queda na terça-feira, enquanto os investidores acompanhavam o fórum do Banco Central Europeu em Sintra e digeriam dados mistos de inflação. O Stoxx 600 caiu 0,21% para 540,26, enquanto o DAX perdeu 0,99% e o FTSE MIB em Milão recuou 0,58%. O CAC 40 da França fechou estável, enquanto o FTSE 100 do Reino Unido ganhou 0,28% para 8.785,33, graças a modestos avanços no PMI industrial, que subiu pelo terceiro mês consecutivo para 47,7 em junho, mas ainda permaneceu em contração. O IPC da zona do euro avançou para 2,0%, conforme esperado, enquanto o núcleo do IPC manteve-se estável em 2,3%. O desemprego na Alemanha superou as previsões, permanecendo em 6,3%, enquanto as expectativas de inflação nas pesquisas de um e três anos do BCE diminuíram ligeiramente, proporcionando algum alívio aos definidores de taxas.

- Mercados Ásia-Pacífico mistos devido à incerteza sobre tarifas: As ações da Ásia-Pacífico tiveram um desempenho misto, à medida que os negociantes ponderavam o iminente vencimento da trégua tarifária de 90 dias do presidente Trump contra o rali anterior de Wall Street. O CSI 300 da China subiu 0,17% depois que um PMI de manufatura positivo de 50,4 superou as expectativas. O índice Nikkei do Japão recuou 1,24% após atingir uma alta de 11 meses na segunda-feira, enquanto o Topix mais amplo caiu 0,73%. O Kospi da Coreia do Sul avançou 0,58% com o crescimento constante dos gastos online, enquanto o ASX 200 da Austrália fechou estável. Os mercados indianos pouco mudaram e Hong Kong permaneceu fechado devido a um feriado. Autoridades em Washington alertaram que as tarifas podem voltar a níveis mais altos se as negociações comerciais não progredirem, aumentando a cautela.

- O Petróleo Permanece Estável Antes da Reunião da OPEP+: Os preços do petróleo terminaram estáveis, à medida que os negociantes aguardavam a reunião da OPEP+ de 6 de julho, onde se espera que os membros anunciem um aumento de 411.000 barris por dia para agosto. O Brent subiu 0,65% para $67,39 por barril, enquanto o WTI aumentou 0,95% para $65,73. Expectativas de melhores condições de comércio global ajudaram a sustentar as perspectivas de demanda, compensando parcialmente as preocupações com o aumento da oferta. Analistas esperam que a OPEP+ continue com aumentos mensais graduais durante o verão para atender à recuperação do consumo.

- Rendimentos do Tesouro Aumentam com Notícias do Projeto de Lei de Gastos: O rendimento do Tesouro a 10 anos subiu mais de 2 pontos base para 4,248% após o Senado aprovar por pouco o pacote de impostos e gastos de Trump. O Presidente do Federal Reserve, Jerome Powell, observou que as tarifas forçaram o banco central a pausar os cortes de taxas, apesar do crescimento mais fraco, destacando um ambiente de política complicado.

- Manufatura nos EUA Permanece Subdued: A atividade fabril americana permaneceu em contração em junho, com o Índice de Gerentes de Compras (PMI) do ISM para o setor manufatureiro em 49,0 pelo segundo mês consecutivo abaixo do limiar de crescimento. As tarifas continuaram a criar gargalos na cadeia de suprimentos, enquanto os preços de insumos permaneceram altos, com o índice de preços pagos subindo para 69,7. Os tempos de entrega dos fornecedores melhoraram ligeiramente, mas continuaram historicamente lentos, sublinhando o impacto negativo da incerteza da política comercial na manufatura.

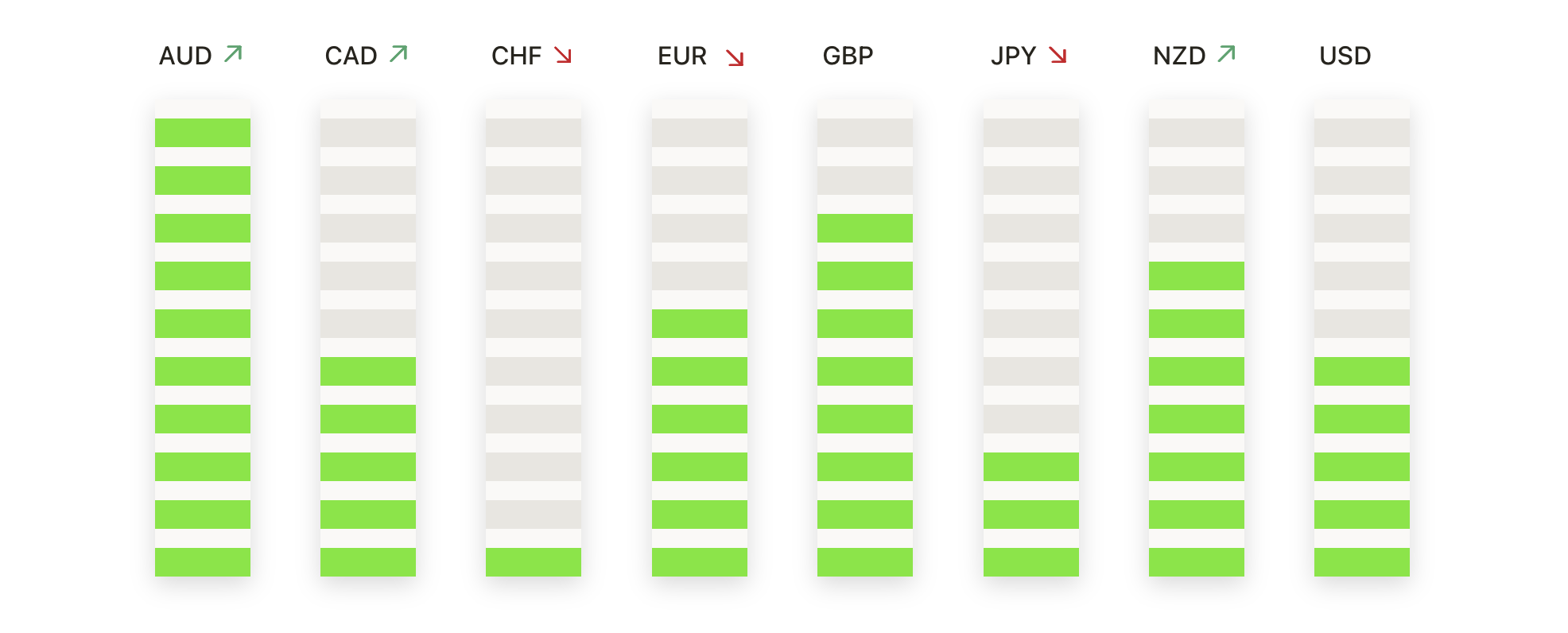

FX Hoje:

- EUR/USD Mantém Ganhos Acima de 1.1790: O par EUR/USD fechou a 1.1793 na terça-feira, ganhando 0,05% depois de se mover dentro de uma faixa diária estreita de 1.1766 a 1.1826, terminando com uma vela ligeiramente altista perto da máxima da sessão. A ação do preço continuou a respeitar um padrão crescente de baixas e altas mais elevadas desde a ruptura de março, com forte suporte técnico da média móvel simples de 50 dias (SMA) em 1.1402, dos 100 dias em 1.1179 e dos 200 dias em 1.0862. Os indicadores de momentum permanecem estáveis e confirmam um viés saudável de tendência de alta. A próxima resistência está em torno de 1.1850, que alinha-se com uma barreira psicológica antes de uma possível extensão em direção a 1.2000. Na baixa, o suporte inicial está concentrado perto de 1.1700, seguido por uma proteção mais forte em torno de 1.1600 e 1.1500, que deve atrair compradores em qualquer retração maior.

- GBP/USD Mantém Tom Firme Perto de 1,3740: O par GBP/USD estabilizou-se em 1,3742, subindo 0,05% após atingir uma máxima diária de 1,3789 e uma mínima de 1,3703. Tecnicamente, o par permanece ancorado acima de sua média móvel simples (SMA) de 50 dias em 1,3453, suportado adicionalmente pela SMA de 100 dias em 1,3171 e pela de 200 dias em 1,2947, com todas as médias tendendo a subir. A estrutura de preços mostra consistentemente mínimos mais altos e máximos mais altos dentro de um canal ascendente claro desde março. A resistência imediata está em 1,3800, com uma quebra acima potencialmente mirando a zona psicológica de 1,4000. Se os vendedores pressionarem de volta, o par provavelmente encontrará o primeiro suporte perto de 1,3550, enquanto recuos mais profundos poderiam se estabilizar mais próximo de 1,3400, onde o canal e as médias móveis convergem.

- USD/CAD Enfrenta Dificuldades Perto da Barreira de 1.3700: O USD/CAD fechou a 1.3642 na terça-feira, com uma alta de 0,30% após uma variação entre 1.3599 e 1.3666, terminando com uma pequena vela de alta que não teve convicção suficiente para desafiar a barreira de 1.3700. A ação do preço tem respeitado consistentemente uma sequência baixista de máximas mais baixas e mínimas mais baixas desde o pico em abril, com a média móvel simples (SMA) de 50 dias atualmente acima a 1.3776, juntamente com a de 100 dias a 1.3999 e a de 200 dias a 1.4033, todas inclinando-se para baixo. Os ursos têm defendido repetidamente a zona de resistência de 1.3700–1.3750 em recuos. Se a pressão de venda retomar, o par poderia testar novamente o suporte em torno de 1.3500, com uma almofada mais profunda esperada próximo a 1.3400 onde zonas de consolidação prévias se mantiveram. Um rompimento decisivo acima de 1.3800 seria necessário para mudar significativamente a estrutura de mercado baixista.

- USD/JPY cai abaixo de 144,00: O par USD/JPY fechou a 143,73, uma queda de 0,17% após oscilar entre 144,04 e 142,67. O preço agora fechou abaixo da SMA de 50 dias em 144,41, enquanto as SMAs de 100 e 200 dias permanecem mais altas em 146,29 e 149,53, respectivamente, reforçando um viés de baixa a longo prazo. Desde o pico em março, o par tem apresentado um padrão bem definido de máximas e mínimas mais baixas, aumentando a pressão para queda. O suporte imediato surge em torno de 143,00, com uma demanda mais forte próxima a 141,50, uma área que anteriormente atuou como zona de recuperação. Se essa barreira for rompida, o caminho poderia abrir para uma maior fraqueza em direção ao limiar psicológico de 140,00.

- Ouro Estende Rally Acima de $3.330: O ouro encerrou a terça-feira a $3.337, ganhando 1,04% após negociar em uma faixa entre $3.302 e $3.358, fechando com uma vela de alta sólida próximo ao topo da sessão. O metal continua a respeitar uma estrutura de tendência de alta marcada por mínimas mais altas desde março, apoiada pela SMA de 50 dias em $3.322, a de 100 dias em $3.163, e a de 200 dias em $2.917, todas mantendo inclinações positivas. Os compradores defenderam fortemente as quedas durante o início das negociações, mantendo o momentum em andamento enquanto o preço avança ainda mais acima das médias-chave. A resistência imediata é vista em torno de $3.400, com um movimento acima potencialmente expondo a marca de $3.500, enquanto o primeiro suporte provavelmente se manterá em torno de $3.300. Se um recuo maior se desenvolver, a zona de $3.250 permanece a próxima defesa chave antes que qualquer correção mais profunda ocorra.

Movimentos de Mercado:

- Ações da Tesla caem devido à ameaça de subsídio: As ações da Tesla caíram mais de 5% depois que o presidente Trump sugeriu uma revisão dos subsídios às empresas de Elon Musk, levantando temores de que créditos regulatórios importantes possam desaparecer e impactar até 40% dos lucros.

- Fabricantes de Dispositivos para Diabetes Caem devido a Mudanças nos Pagamentos: Tandem Diabetes Care caiu mais de 7%, enquanto Insulet e Dexcom perderam mais de 4% cada uma, após novas propostas governamentais para um programa de licitação competitiva levantarem preocupações sobre os preços.

- AeroVironment Cai com Notícias de Financiamento: AeroVironment despencou mais de 11% após anunciar uma oferta de ações de $750 milhões e $600 milhões em notas conversíveis.

- Dyne Therapeutics cai após oferta com desconto: Dyne Therapeutics caiu mais de 8% após precificar sua nova oferta de ações abaixo do fechamento anterior, levantando preocupações sobre uma demanda mais fraca.

- Operadores de Cassino de Macau Ganham Impulso com Dados Fortes de Jogos: Las Vegas Sands e Wynn Resorts subiram cada uma mais de 8%, com MGM subindo mais de 7% depois que a receita de jogos em Macau em junho aumentou 19% em relação ao ano anterior, superando as expectativas.

- As ações da Packaging Corporation of America sobem devido a acordo: a Packaging Corporation of America teve uma alta de mais de 7% após concordar em comprar a Greif Containerboard por $1,8 bilhão.

A sessão de terça-feira destacou um movimento decisivo dos investidores para longe das negociações especulativas de tecnologia e de volta para setores mais seguros, como o de saúde, impulsionando o Dow para cima enquanto o S&P 500 e o Nasdaq lutavam para avançar. O mercado também digeriu novos sinais de política do projeto de lei de gastos de Trump e os comentários tarifários de Powell, que continuaram a influenciar as expectativas de taxas de juros. Preços de petróleo mais estáveis e um ligeiro aumento nos rendimentos do Tesouro contribuíram para um tom cauteloso, mas estabilizador. Com os dados importantes sobre empregos previstos para o final desta semana e a OPEP+ preparando seu próximo movimento de produção, é provável que os traders vejam mais negociações voláteis enquanto a segunda metade do ano toma forma.