Wall Street inició la segunda mitad de 2025 con resultados mixtos el martes, ya que los inversores se alejaron de las acciones de tecnología de alto rendimiento y se volcaron hacia las acciones defensivas de atención médica. El promedio industrial Dow Jones se disparó más de 400 puntos gracias a las sólidas ganancias de empresas como Amgen y UnitedHealth, mientras que el S&P 500 terminó cerca de plano y el Nasdaq cayó. Los participantes del mercado también evaluaron la ajustada aprobación en el Senado del amplio proyecto de ley de impuestos y gastos del presidente Trump, junto con los comentarios del presidente de la Reserva Federal, Jerome Powell, sobre los aranceles y las tasas de interés. Los precios del petróleo se estabilizaron antes de la reunión de la OPEP+, y los rendimientos del Tesoro aumentaron mientras los comerciantes se preparaban para los datos clave de empleo que se publicarán a finales de esta semana.

Puntos Clave:

- Sube el Dow por rotación hacia el sector sanitario: El Promedio Industrial Dow Jones subió 400.17 puntos, o un 0.91%, para cerrar en 44,494.94 mientras los inversores se alejaban de la tecnología y rotaban hacia nombres defensivos en el sector sanitario. Amgen y UnitedHealth se dispararon más de un 4%, mientras que Merck y Johnson & Johnson también impulsaron el índice.

- El S&P 500 termina casi sin cambios: El S&P 500 bajó un 0,11% para cerrar en 6,198.01 después de que los inversores tomaran algunas ganancias de las acciones tecnológicas de alto rendimiento. A pesar de un comienzo suave, el índice cerró el segundo trimestre con una sólida ganancia de más del 10%.

- El Nasdaq cae mientras retrocede el sector tecnológico: El Nasdaq Composite cayó un 0.82% para cerrar en 20,202.89, afectado por la debilidad en Nvidia, Microsoft y Tesla. Los fabricantes de chips retrocedieron en general después de su fuerte aumento en el segundo trimestre, con comerciantes sugiriendo que una pausa en los nombres de crecimiento especulativo podría ser saludable después de grandes ganancias en acciones vinculadas a la inteligencia artificial.

- Los mercados europeos se debilitan en medio del foro del BCE: Las acciones europeas terminaron en general a la baja el martes, mientras los inversores seguían el foro del Banco Central Europeo en Sintra y digerían datos mixtos de inflación. El Stoxx 600 cayó un 0,21% hasta los 540,26 puntos, mientras que el DAX perdió un 0,99% y el FTSE MIB de Milán retrocedió un 0,58%. El CAC 40 de Francia cerró plano, mientras que el FTSE 100 del Reino Unido ganó un 0,28% hasta los 8.785,33 puntos gracias a modestos avances en su PMI manufacturero, que subió por tercer mes consecutivo a 47,7 en junio, pero siguió en contracción. El IPC de la eurozona avanzó a un 2,0% como se esperaba, mientras que el IPC subyacente se mantuvo estable en un 2,3%. El desempleo en Alemania fue mejor de lo previsto, manteniéndose en un 6,3%, mientras que las expectativas de inflación en las encuestas a uno y tres años del BCE disminuyeron ligeramente, proporcionando algo de alivio a los encargados de las tasas.

- Mercados de Asia-Pacífico Mixtos por Incertidumbre de Aranceles: Las acciones en Asia-Pacífico tuvieron un cierre mixto mientras los operadores evaluaban el inminente vencimiento de la prórroga de 90 días de los aranceles del presidente Trump contra el repunte anterior de Wall Street. El CSI 300 de China subió un 0.17% después de que el índice PMI de manufactura positivo de 50.4 superara las expectativas. El Nikkei de Japón retrocedió un 1.24% después de alcanzar un máximo de 11 meses el lunes, mientras que el índice más amplio Topix cayó un 0.73%. El Kospi de Corea del Sur aumentó un 0.58% debido al constante crecimiento del gasto en línea, mientras que el ASX 200 de Australia cerró sin cambios. Los mercados de la India cambiaron poco, y Hong Kong permaneció cerrado por un feriado. Las autoridades en Washington advirtieron que los aranceles podrían volver a niveles más altos si las conversaciones comerciales no progresan, lo que aumenta la cautela.

- El petróleo se mantiene estable antes de la reunión de la OPEP+: Los precios del petróleo terminaron estables mientras los comerciantes esperaban la reunión de la OPEP+ del 6 de julio, donde se espera que los miembros anuncien un aumento de 411,000 barriles por día para agosto. El crudo Brent subió un 0.65% a $67.39 por barril, mientras que el WTI aumentó un 0.95% a $65.73. Las expectativas de una mejora en las condiciones del comercio global ayudaron a respaldar las perspectivas de demanda, compensando parcialmente las preocupaciones sobre un aumento en el suministro. Los analistas esperan que la OPEP+ continúe con aumentos mensuales graduales durante el verano para satisfacer el consumo en recuperación.

- Los rendimientos del Tesoro suben tras las noticias sobre el proyecto de ley de gasto: El rendimiento del Tesoro a 10 años subió más de 2 puntos básicos a 4.248% después de que el Senado aprobó por estrecho margen el paquete de impuestos y gastos de Trump. El presidente de la Reserva Federal, Jerome Powell, señaló que los aranceles obligaron al banco central a pausar las reducciones de las tasas a pesar de un crecimiento más débil, lo que resalta un entorno de política complicado.

- La manufactura en EE.UU. se mantiene débil: La actividad manufacturera estadounidense permaneció estancada en contracción en junio, con el PMI manufacturero del ISM en 49.0 por segundo mes consecutivo por debajo del umbral de crecimiento. Los aranceles continuaron creando cuellos de botella en la cadena de suministro, mientras que los precios de los insumos se mantuvieron altos, con el índice de precios pagados subiendo a 69.7. Los tiempos de entrega de los proveedores mejoraron ligeramente, pero siguieron siendo históricamente lentos, subrayando el impacto negativo en la manufactura debido a la incertidumbre en la política comercial.

FX Hoy:

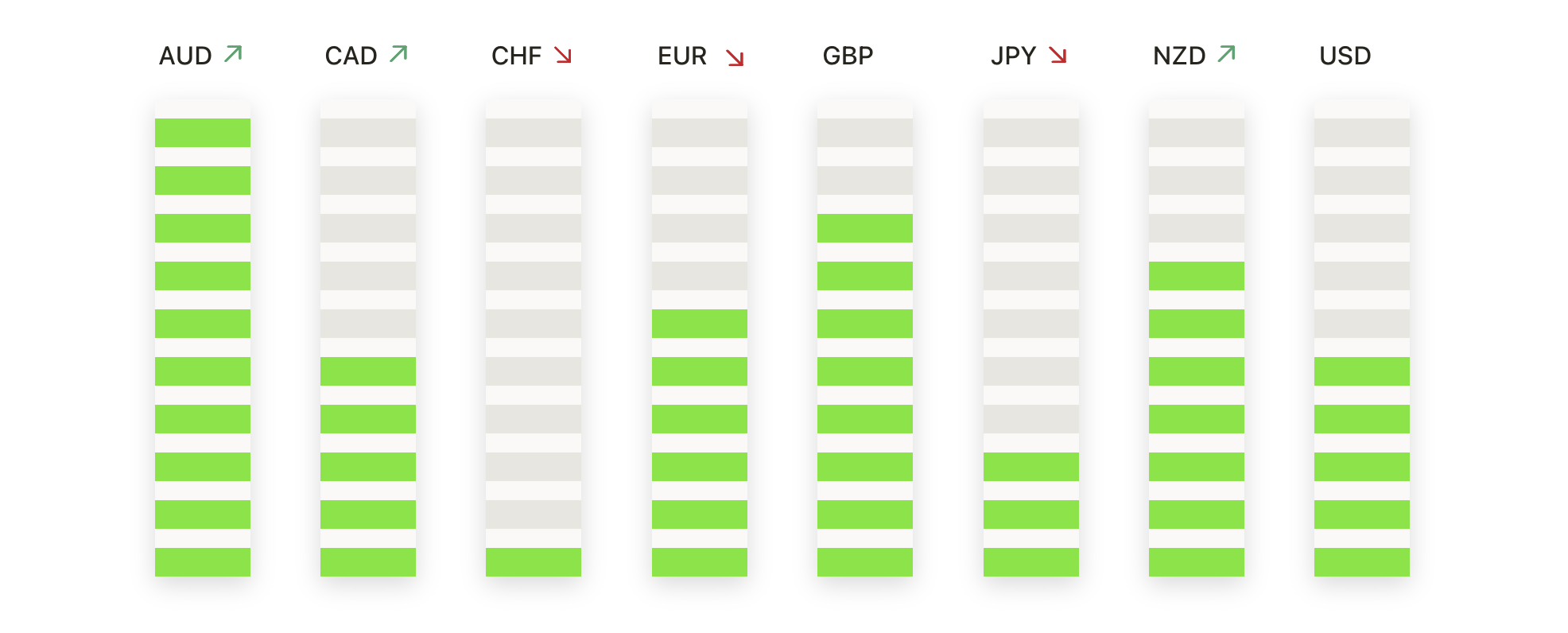

- EUR/USD Mantiene Ganancias por Encima de 1.1790: El par EUR/USD cerró en 1.1793 el martes, ganando un 0.05% después de moverse dentro de un rango diario estrecho de 1.1766 a 1.1826, terminando con una vela alcista modesta cerca del máximo de la sesión. La acción del precio continuó respetando un patrón ascendente de mínimos y máximos más altos desde la ruptura de marzo, con un fuerte soporte técnico del SMA de 50 días en 1.1402, el de 100 días en 1.1179, y el de 200 días en 1.0862. Los indicadores de impulso se mantienen estables y confirman un sesgo de tendencia alcista saludable. La próxima resistencia se encuentra alrededor de 1.1850, que se alinea con una barrera psicológica antes de una posible extensión hacia 1.2000. A la baja, el soporte inicial se agrupa cerca de 1.1700, seguido por una protección más fuerte alrededor de 1.1600 y 1.1500, que debería atraer a los compradores en cualquier retroceso mayor.

- El par GBP/USD mantiene un tono firme cerca de 1.3740: El par GBP/USD se estableció en 1.3742, subiendo un 0,05% después de marcar un máximo diario de 1.3789 y un mínimo de 1.3703. Técnicamente, el par permanece anclado por encima de su SMA de 50 días en 1.3453, apoyado además por la SMA de 100 días en 1.3171 y la de 200 días en 1.2947, con todos los promedios en tendencia alcista. La estructura de precios muestra mínimos y máximos consistentemente más altos dentro de un claro canal ascendente desde marzo. La resistencia inmediata se encuentra en 1.3800, con una ruptura al alza que podría apuntar a la zona psicológica de 1.4000. Si los vendedores se imponen, es probable que el par encuentre el primer soporte cerca de 1.3550, mientras que retrocesos más profundos podrían estabilizarse más cerca de 1.3400, donde convergen el canal y los promedios móviles.

- USD/CAD Lucha Cerca de la Barrera de 1.3700: USD/CAD cerró en 1.3642 el martes, con una subida del 0,30% después de un rango de sesión entre 1.3599 y 1.3666, terminando con una pequeña vela alcista que carecía de suficiente convicción para desafiar la barrera de 1.3700. La acción del precio ha respetado consistentemente una secuencia bajista de máximos más bajos y mínimos más bajos desde que alcanzó su punto máximo en abril, con la media móvil simple (SMA) de 50 días ahora sobre el nivel de 1.3776, junto con la de 100 días en 1.3999 y la de 200 días en 1.4033, todas inclinadas hacia abajo. Los bajistas han defendido repetidamente la zona de resistencia de 1.3700–1.3750 en los repuntes. Si la presión de venta se reanuda, el par podría volver a probar el soporte alrededor de 1.3500, con un colchón más profundo esperado más cerca de 1.3400, donde se mantuvieron zonas de consolidación previas. Sería necesario un quiebre decisivo por encima de 1.3800 para cambiar significativamente la estructura bajista del mercado.

- El USD/JPY cae por debajo de 144.00: El par USD/JPY terminó en 143.73, bajando un 0.17% después de oscilar entre 144.04 y 142.67. El precio ha cerrado ahora por debajo del promedio móvil simple (SMA) de 50 días en 144.41, mientras que los SMAs de 100 y 200 días se sitúan más altos en 146.29 y 149.53 respectivamente, reforzando un sesgo bajista a largo plazo. Desde su punto máximo en marzo, el par ha generado un patrón bien definido de máximos y mínimos más bajos, aumentando la presión a la baja. El soporte inmediato surge alrededor de 143.00, con una demanda más fuerte cerca de 141.50, un área que anteriormente actuó como zona de rebote. Si esa zona se rompe, el camino podría abrirse hacia una mayor debilidad hacia el umbral psicológico de 140.00.

- El oro extiende el rally por encima de $3,330: El oro terminó el martes en $3,337, ganando un 1.04% después de haberse negociado en un rango entre $3,302 y $3,358, cerrando con una sólida vela alcista cerca del tope de la sesión. El metal continúa respetando una estructura de tendencia alcista marcada por mínimos más altos desde marzo, apoyada por la SMA de 50 días en $3,322, la de 100 días en $3,163 y la de 200 días en $2,917, todas manteniendo pendientes positivas. Los compradores defendieron fuertemente las caídas durante el inicio del comercio, manteniendo el impulso mientras el precio sigue empujando por encima de los promedios clave. Se observa una resistencia inmediata alrededor de $3,400, con un movimiento por encima que podría exponer el nivel de $3,500, mientras que el primer soporte probablemente se mantenga alrededor de $3,300. Si se desarrolla un retroceso mayor, la zona de $3,250 sigue siendo la próxima defensa clave antes de que se desarrolle una corrección más profunda.

Movimientos de Mercado:

- Tesla cae por amenaza de subsidios: Tesla cayó más del 5% después de que el presidente Trump sugiriera una revisión de los subsidios para las empresas de Elon Musk, lo que generó temores de que los créditos regulatorios clave pudieran desaparecer y afectar hasta el 40% de las ganancias.

- Los fabricantes de dispositivos para la diabetes caen por cambios en los pagos: Tandem Diabetes Care cayó más del 7%, mientras que Insulet y Dexcom perdieron más del 4% cada uno después de que nuevas propuestas del gobierno para un programa de licitación competitiva generaran preocupaciones sobre los precios.

- AeroVironment se desploma por noticias de financiación: AeroVironment cayó más del 11% después de anunciar una oferta de acciones por $750 millones y $600 millones en notas convertibles.

- Dyne Therapeutics cae tras oferta con descuento: Dyne Therapeutics bajó más del 8% después de fijar el precio de su nueva oferta de acciones por debajo del cierre anterior, lo que generó preocupaciones sobre una menor demanda.

- Los operadores de casinos de Macao se recuperan gracias a datos sólidos de juegos: Las Vegas Sands y Wynn Resorts subieron cada uno más del 8%, y MGM aumentó más del 7% después de que los ingresos por juegos de junio en Macao aumentaran un 19% interanual, superando las expectativas.

- Packaging Corporation of America sube con el trato: Packaging Corporation of America subió más del 7% después de acordar la compra de Greif Containerboard por $1.8 mil millones.

La sesión del martes mostró un movimiento decisivo de los inversores alejándose de las operaciones especulativas en tecnología y regresando a sectores más seguros como el de la salud, lo que impulsó al alza al Dow, mientras que el S&P 500 y el Nasdaq tuvieron dificultades para avanzar. El mercado también asimiló nuevas señales de políticas del proyecto de ley de gastos de Trump y los comentarios de Powell sobre los aranceles, que continuaron afectando las expectativas de tasas. Precios del petróleo más estables y un ligero aumento en los rendimientos del Tesoro contribuyeron al tono cauteloso pero estabilizador. Con los datos cruciales de empleos que se publicarán a finales de esta semana y la OPEP+ preparando su próximo movimiento de producción, es probable que los comerciantes vean más operaciones volátiles a medida que se desarrolla la segunda mitad del año.