ウォール街は火曜日に混合した動きを示し、投資家が過熱感のあるテクノロジー株から防御的なヘルスケア株へ資金をシフトした結果、ダウ工業株30種平均はアムジェンやユナイテッドヘルスの力強い上昇を受け400ポイント超の急騰となった。一方、S&P500はほぼ横ばいで終え、ナスダックは下落した。市場参加者は上院がトランプ大統領の大規模な税制・支出法案を辛うじて通過させた点や、FRB議長パウエルの関税と金利に関する発言にも注目した。OPEC+会議を控え原油価格は安定し、トレーダーは週後半の重要な雇用統計に備えて米国債利回りが上昇した。

ダウはヘルスケアへのローテーションで0.91%高の44,494.94で取引を終えた。アムジェンとユナイテッドヘルスは4%超の上昇を示し、メルクやジョンソン・エンド・ジョンソンも指数を押し上げた。S&P500はテクノロジー株の利益確定売りで0.11%下落し6,198.01で終了。第2四半期は10%超の堅調な上昇を記録している。ナスダック総合指数は0.82%下落し20,202.89で引け、NvidiaやMicrosoft、Teslaの軟調が影響した。半導体株は第2四半期の急騰後に広範な調整局面入りとなり、トレーダーはAI関連株の急伸を受けた投機的成長銘柄の一時停止を健全とみなしている。

欧州市場はECBフォーラムを背景に軟調推移。シントラでの欧州中央銀行フォーラムに伴い、各種インフレ指標を消化した結果、Stoxx 600は0.21%安の540.26、DAXは0.99%安、ミラノのFTSE MIBは0.58%減少した。フランスのCAC40は横ばいで終え、英国のFTSE100は製造業PMIが6月に3カ月連続で上昇し47.7に達したものの依然収縮圏内で0.28%上昇した。ユーロ圏消費者物価指数は予想通り2.0%上昇、コアCPIは2.3%で安定。ドイツの失業率は予想を上回る6.3%を維持し、ECBの調査によるインフレ期待はわずかに緩和され、利上げを検討する政策担当者に一定の安心感をもたらした。

アジア太平洋市場はトランプ大統領の90日間関税猶予期限が迫る中で混合。中国のCSI300指数は製造業PMIが50.4で予想超えとなり0.17%上昇。日本の日経平均は月曜の11カ月ぶり高値の反動で1.24%下落し、トピックスも0.73%下落した。韓国KOSPIはオンライン支出の安定成長を背景に0.58%上昇、オーストラリアASX200は横ばい。インド市場はほぼ横ばい、香港は祝日で休場。ワシントン当局は貿易交渉の進展なければ関税が高水準に戻る可能性を警告し、慎重姿勢を強めている。

原油価格は6月7日のOPEC+会議を前に安定。8月に41万1,000バレル/日の増産発表が見込まれる中、ブレント原油は0.65%上昇し67.39ドル、WTIは0.95%上昇し65.73ドルとなった。世界的な貿易環境の改善期待が需要見通しを支え、供給増加への懸念を一部相殺。アナリストはOPEC+が消費回復に対応し、夏季を通じて段階的増産を継続すると予想している。

上院がトランプの税制・支出パッケージを辛うじて可決後、10年物米国債利回りは2ベーシスポイント超上昇し4.248%に達した。FRB議長パウエルは成長鈍化下でも関税が利下げ停止の要因となったと指摘し、困難な政策環境を浮き彫りにした。

米製造業は依然低調を維持。6月のISM製造業PMIは2カ月連続で成長の分岐点49.0を下回る。関税がサプライチェーンの制約を続け、投入価格は高止まり。価格支払い指数は69.7に上昇。納入業者の配達時間はやや改善したが依然として歴史的遅延水準にあり、貿易政策の不確実性が製造業に影響を及ぼしている。

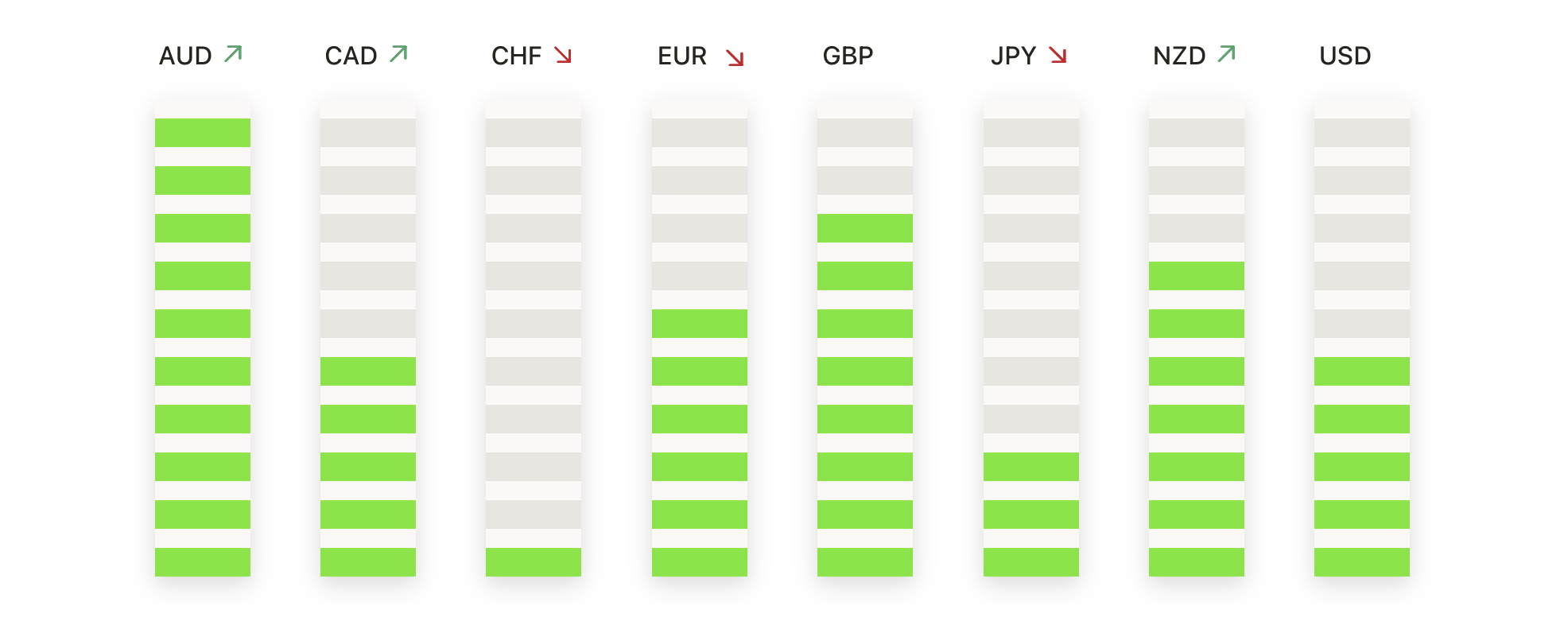

本日の外国為替市場:

外国為替市場ではEUR/USDが1.1790台を維持。火曜は1.1793で引け、1.1766から1.1826の狭い範囲で推移し0.05%上昇。3月の上昇トレンド継続で50日SMA(1.1402)、100日SMA(1.1179)、200日SMA(1.0862)が強力なテクニカルサポートとして機能。モメンタム指標も安定し、上昇バイアスを裏付ける。抵抗は1.1850付近に位置し、突破で心理的節目の1.2000も視野に入る。下方は1.1700、1.1600、1.1500が重要サポート。

GBP/USDは1.3740付近で堅調。1.3742で取引を終え、日中高値1.3789、安値1.3703を経て0.05%上昇。50日SMA(1.3453)上で固定され、100日SMA(1.3171)や200日SMA(1.2947)もサポート。3月以降明確な上昇チャネル内で高値・安値を更新。直近抵抗は1.3800にあり突破すれば心理的節目1.4000を目指す可能性。下値サポートは1.3550、さらに1.3400付近でチャネルと移動平均が交差し安定。

USD/CADは1.3700の抵抗に苦戦。1.3642で終了、1.3599から1.3666のレンジ内で0.30%上昇したものの壁突破には至らず。4月以降は低い高値・低い安値を維持し、50日SMA(1.3776)、100日SMA(1.3999)、200日SMA(1.4033)は全て下降傾向。ベアは1.3700~1.3750の抵抗ゾーンを繰り返し守る。売り圧力再燃で1.3500付近のサポートを再テストし、1.3400近辺でさらに強い防衛が期待される。ベアトレンド転換には1.3800の上抜けが不可欠。

USD/JPYは144.00を下回り143.73で引け。144.04~142.67の範囲で推移し0.17%下落。50日移動平均線(144.41)以下でクローズ、一方100日(146.29)および200日(149.53)移動平均線は依然高値に位置し長期的な弱気圧力を示す。3月以降は低い高値・低い安値のパターン継続。即時サポートは143.00付近、強い買いは以前反発の141.50付近に存在。これを割れば140.00の心理的節目へ弱含む可能性が高い。

ゴールド価格は3,330ドル超の上昇を維持。火曜は3,337ドルで引け、3,302~3,358ドルの取引レンジでほぼ最高値圏で強気の終値。3月以降の上昇トレンドが続き、50日移動平均(3,322ドル)、100日(3,163ドル)、200日(2,917ドル)移動平均線が支え、すべて上向きの勾配。買い手は開始直後から強い下支えを見せ、主要平均線を上抜く勢いを維持。抵抗は3,400ドル付近、突破すれば3,500ドルが視野に入る。サポートは3,300ドル付近で、大きな押し目時には3,250ドルが次の防衛ラインとなる。

火曜日の取引では、投資家が投機的なテクノロジー株から安全志向のヘルスケアセクターへシフトし、ダウが上昇した一方でS&P 500とナスダックは伸び悩んだ。市場はトランプの支出法案可決やパウエル議長の関税に関する発言を織り込み、新たな政策シグナルを消化し続けており、金利見通しに影響を与えている。原油価格は安定を維持し、国債利回りはわずかに上昇。これらが慎重ながらも市場の安定感を支えた。今週後半に発表予定の重要雇用統計やOPEC+の次回生産調整を控え、トレーダーは年後半の展開に応じて変動の大きいトレーディングを想定している。