金曜日、市場には慎重なムードが漂いました。人工知能株に対する新たな圧力でナスダックが下落し、技術投資家たちは最近のラリーの強さを再評価する状況に陥りました。S&P 500やダウは取引終了までにプラス領域に戻すことができたものの、不安感は明白でした。それは消費者信頼感の低下と、政府閉鎖中の経済的な先行き不透明感によって形作られたものです。ワシントンでの終盤の提案は連邦機関の再開への可能な道筋を示しましたが、交渉はまだ不確実であり、重要な労働統計が2ヶ月連続で入手できない状況の中で、トレーダーたちは通常の指針なしでの取引を余儀なくされました。

主なポイント:

- ダウ平均は小幅に上昇:ダウ工業株30種平均は74.80ポイント、または0.16%上昇し、46,987.10となりました。セッションの初期には400ポイント以上の下げがありましたが、ディップ買いと選択的なローテーションが支援し、終盤の回復をサポートしました。

- S&P 500わずかに上昇で終える:S&P 500は0.13%上昇して6,728.80で終わり、大型ハイテク銘柄の圧力による早期の弱さから回復しました。ディフェンシブおよびバリュー志向のセクターが安定感を提供し、ベンチマークがより広範な下落を回避するのを助けました。

- ナスダックが4月以来最悪の週を記録:ナスダック総合指数は0.21%下落して23,004.54となり、週を通しては3%以上の下落となりました。これは4月初め以来の最大の週次下落です。AI関連銘柄は引き続き評価額への注目を集めています。

- ヨーロッパはAI評価の懸念がセンチメントに圧力をかける中、下落して終了しました:ヨーロッパの株式市場は金曜日に損失を拡大し、Stoxx 600は0.6%下落して取引を終了し、主要な取引所すべてが週間基準でマイナスの領域で終了しました。これは人工知能関連の評価に対する継続的な慎重さを反映しています。FTSE 100は今週0.36%下落して9,682.57となり、フランスのCACは0.2%、ドイツのDAXは0.78%下落し、地域全体での下落傾向を示しています。Rightmoveは、AIへの多額の投資が営業利益に悪影響を及ぼすとして警戒を強め、12.5%急落しました。アナリストは、同社の戦略的な転換が短期的な不確実性を増す可能性があると警告しています。対照的に、ITVはテレビ事業の16億ポンドの売却についてComcastとの協議を確認した後、16.6%急騰しました。ドイツの輸出は9月に1.4%増加し予想を上回り、英国の住宅価格は次回予算発表を控えて前月比0.6%増加し、記録的な29万9,862ポンドに達しました。スイスとフランスの準備データは、年末に向けた異なる政策の立場を示唆しています。

- アジア太平洋市場は米国のテック株弱含みを追随:金曜日、アジア太平洋の株式市場は、米国のAIおよび半導体銘柄に対する新たな売り圧力を反映して下落しました。日本の日経225は主要テクノロジー銘柄の弱さに牽引され1.19%下落し、ソフトバンクは6.87%下げ、アドバンテストは5.54%減少、ルネサスエレクトロニクスは3.75%下落、東京エレクトロンは1.35%下げました。トピックス指数は3,298.85近辺で終了しました。韓国のコス피は1.81%下落し、コスダックは2.38%下落、サムスン電子とSKハイニックスはいずれも弱含みました。香港のハンセン指数は0.92%下落し、中国のCSI 300は10月の輸出が前年同月比1.1%予想外に減少したことにより0.31%やや緩和しました。これは、長引く不動産不況の中で国内需要の弱さによる持続的な圧力を浮き彫りにしています。オーストラリアのS&P/ASX 200は0.66%下落し、インドのニフティ50は0.11%高まりましたが、シンガポールテレコムによるS$1.5億ドルの株式売却がプレッシャーをかけています。

- 原油価格が2週連続で下落:ブレント原油は0.54%上昇し1バレルあたり63.72ドルとなり、WTIは0.71%上昇して59.85ドルとなったが、週を通じて約2%下落した。世界的な供給増加と米国の需要減速に対する懸念は、520万バレルの在庫増加によって強化された。

- データの公開停止の中、国債利回りはほとんど変わらず:10年物国債の利回りは4.093%で維持され、2年物は3.557%に低下し、30年物は4.697%に上昇しました。政府閉鎖により公式なデータの公開が停止されている中、市場は依然として重要な労働およびインフレデータなしで航行を続けています。

本日の外国為替市場:

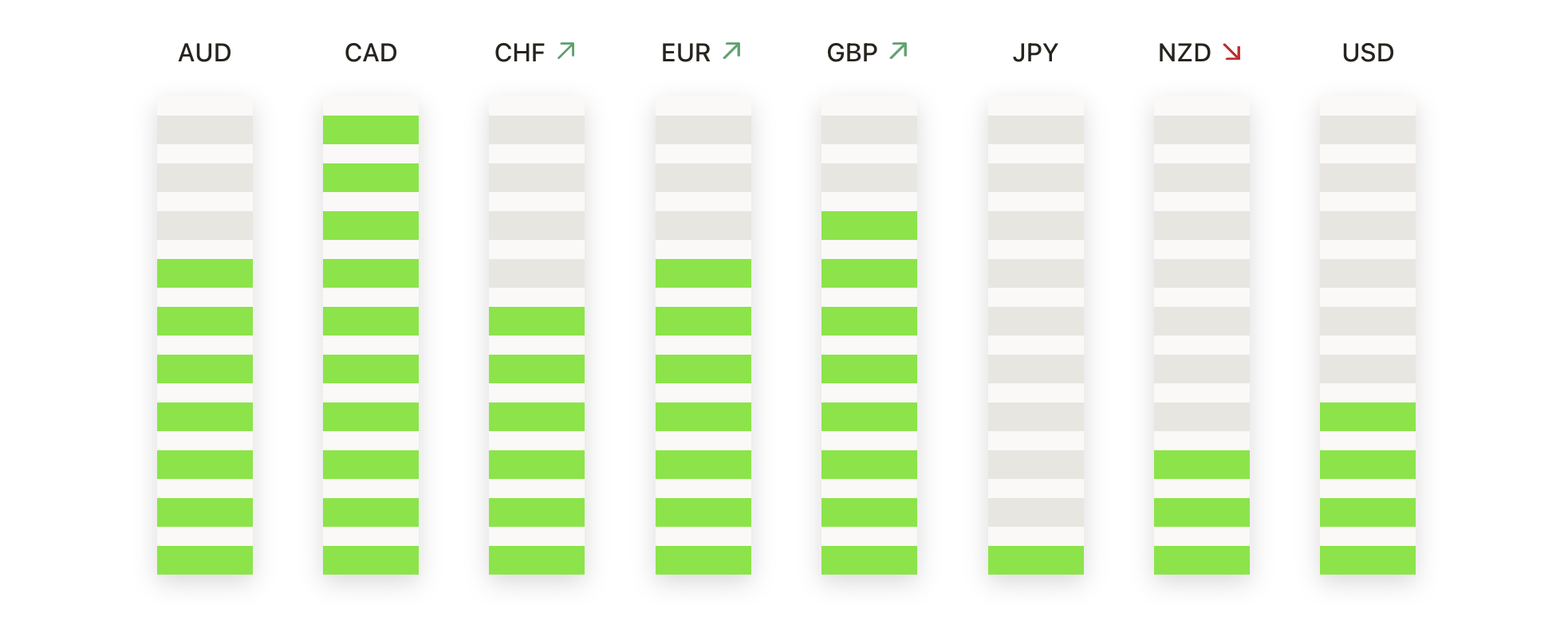

- EUR/USDはサポートを見つけたが、先には強力な抵抗が控えている:EUR/USDは1.1591と1.1529の間で取引された後、1.1565で取引を終え、買い手が低いレベルで介入して最近の回復試みを安定させた。反発にもかかわらず、このペアは依然として1.1666および1.1685の50日および100日移動平均線の下で取引されており、これらは上昇モメンタムを抑える顕著な抵抗ゾーンを形成している。2025年3月以来の高値の広い構造は維持されており、長期的なトレンドが依然として建設的であることを示唆しているが、これらの移動平均線を上回ることなく短期的な進展は限定的であるかもしれない。初期の抵抗は1.1591にあり、サポートは1.1529と次に1.1480に位置している。

- GBP/USDは最近の売りの後、安定化を試みる:GBP/USDは1.3163で取引を終了し、取引範囲は1.3175から1.3095の間で推移し、最近数週間の持続的な下落に続いて安定化の兆しを見せました。ペアは依然として50日移動平均線(1.3395)、100日移動平均線(1.3446)、および200日移動平均線(1.3265)を下回って取引されており、上昇モメンタムの再構築を試みる際の重しとなっています。買い手は1.3095のレベルを守り、これを当面のサポートとして確立しましたが、抵抗は1.3175および200日移動平均線の付近に出現しています。1.3175を超える持続的な動きは、より広範な修正的回復の余地を示唆しますが、再び1.3095を下回ると、心理的に重要な1.3000レベルに再び焦点が当てられることになります。

- USD/CADはレンジの高値付近での拒否の後に引き戻す:USD/CADは1.4030で取引を終え、1.4130から1.4030の間で取引されました。このペアは最近のレンジの上限付近での利益を拒否しました。セッション中、200日移動平均線の1.3997が重要なピボットとして機能し、再びその下でのクローズは上昇モメンタムの緩和を示唆しました。抵抗は1.4130で引き続き堅固であり、一日を通して上昇を抑えました。初期のサポートは現在1.4030に見られ、その後に50日移動平均線の1.3929が続きます。下落圧力が深まれば、そのサポートレベルに達する可能性があります。200日移動平均線を持続的に下回る場合、短期的なバイアスがマルチマンスのレンジの低端へと戻ることを一層強化するでしょう。

- AUD/USD は重要な長期サポートを維持しているが、上昇の余地は依然として限定的である: AUD/USD は 0.6498 で取引を終え、取引範囲は 0.6498 から 0.6467 の間であった。200日移動平均線の 0.6448 の上でサポートが現れた。ペアは安定しているが、依然として 50日移動平均線の 0.6559 および 100日移動平均線の 0.6537 の下で取引されており、これらは一緒に顕著な抵抗ゾーンを形成している。短期的なモメンタムは、10月の高値からの下落に続いて慎重であり、ペアがより意味のある回復を築くには一連の移動平均線を上回る必要があるだろう。直近のサポートは 0.6467 であり、その後 200日移動平均線となる。日足が 0.6448 を下回ってクローズした場合、新たな下落圧力の兆候となるだろう。

- 銀、最近の動きの統合として一時停止: 銀は$48.38で閉じ、$48.88から$47.98の間で取引され、最近のボラティリティの後に統合フェーズに入っています。 銀はそれぞれ$46.27、$41.94および$37.41の50日、100日および200日移動平均線で支えられており、長期的な上昇トレンドを強く示しています。 即時の抵抗は$48.88にあり、最近の試みはここで停滞しています。 初期のサポートは$47.98に見られ、売り圧力が再浮上した場合、50日移動平均線がより重要な下方のクッションを提供します。$48.88を上回って閉じることができれば、以前の高値の再テストへの見通しが開かれます。

- 金は心理的サポートを上回り安定を維持:金は$4027から$3975の間で取引された後、$4005で取引を終了し、最近の調整にもかかわらず$4000の心理的レベルを堅持しました。金は引き続き、上昇する50日移動平均線($3877)、100日移動平均線($3613)、および200日移動平均線($3364)を上回る価格で安定して取引されており、広範な上昇トレンドが続いていることを確認しています。レジスタンスは$4027にあり、このレベルを上回ると再び買いの関心が高まり、10月の高値に再度焦点が当たる可能性があります。初期サポートは$3975にあり、このレベルを下回ると50日移動平均線に再び注目が集まることになります。

注目の銘柄:

- 見通しの上方修正でグローバスメディカルの株価急伸: 第3四半期の純売上が7億6900万ドルに達し、予想を上回ったことで、株価は35%以上上昇しました。

- エクスペディア、好決算で前進:調整後の第3四半期のEPSが予想の$6.83を上回る$7.57となり、株価は17%以上上昇しました。

- Akamaiの株価予測が向上し上昇:同社が第4四半期の収益見通しを市場予想を上回る10億7,000万ドルから10億9,000万ドルとしたことを受け、株価は約15%上昇しました。

- アファームのGMV目標の引き上げにより株価が上昇: アファームは2026年の総取扱高の予測を460億ドル以上から475億ドル以上に引き上げた後、株価が11%以上上昇しました。

- インテリア・セラピューティクスが臨床試験の最新情報を受け株価急落:同社が遺伝子編集療法の研究において患者の死亡を報告した後、株価は25%以上下落しました。

- ユニバーサルディスプレイ、収益期待に届かず株価が下落:第3四半期の収益が予想されていた1億6600万ドルを下回り、1億3960万ドルとなったため、株価は8%以上下落しました。

- 収益の未達によりBlockが後退: 第3四半期の純収益が61億1,000万ドルと推定の63億4,000万ドルに届かず、株価は7%以上下落しました。

今週は、市場のリーダーシップが狭まり、AI関連銘柄のラリーが続く中で投資家がより選別的になる展開で終わりました。バリュー株やディフェンシブなポケットがテクノロジーの圧力を相殺するのを助けましたが、政府機関の閉鎖により重要な経済指標が利用できないため、センチメントは依然として慎重です。注目は、ワシントンでの交渉がデータの可視性を回復させるかどうか、そして今後の企業指針が需要の健康状態についてより明確な方向性を示すかどうかに移ります。信頼指数の低下とセクターのパフォーマンスの分岐に伴い、市場は新しい週に入り、モメンタムを回復し、集中されたリーダーグループを超えて参加を広げることのできるきっかけを模索しています。