El viernes, un ambiente de cautela se instaló en los mercados mientras otra ola de presión sobre las acciones de inteligencia artificial hizo que el Nasdaq bajara y dejó a los inversores en tecnología reevaluando la solidez del reciente repunte. Aunque el S&P 500 y el Dow lograron volver a territorio positivo al cierre, la sensación de inquietud era evidente, moldeada por la disminución de la confianza del consumidor y la continua falta de visibilidad económica en medio del cierre del gobierno. Una propuesta de última hora en Washington ofreció un posible camino hacia la reapertura de las agencias federales, pero con las negociaciones aún inciertas y los datos clave del empleo no disponibles por segundo mes consecutivo, los operadores se quedaron navegando sin sus puntos de referencia habituales.

Puntos Clave:

- Dow sube ligeramente: El Promedio Industrial Dow Jones subió 74,80 puntos, o un 0,16%, hasta los 46,987.10 después de haber caído más de 400 puntos anteriormente en la sesión, antes de que la compra en caídas y la rotación selectiva apoyaran una recuperación tardía.

- El S&P 500 cierra ligeramente en verde: El S&P 500 subió un 0.13% para finalizar en 6,728.80, recuperándose de una debilidad anterior impulsada por la presión en las grandes tecnológicas. Los sectores defensivos y orientados al valor proporcionaron estabilidad, ayudando al índice de referencia a evitar una caída más amplia.

- El Nasdaq registra su peor semana desde abril: El Nasdaq Composite cayó un 0,21% en el día hasta los 23,004.54 y bajó más del 3% durante la semana, marcando su mayor caída semanal desde principios de abril. Los nombres vinculados a la inteligencia artificial continuaron enfrentando escrutinio de valoración.

- Europa cierra a la baja mientras las preocupaciones sobre valoraciones de IA presionan el sentimiento: Las acciones europeas extendieron sus pérdidas el viernes, con el Stoxx 600 cerrando 0,6% a la baja y todos los principales mercados bursátiles terminando la semana en territorio negativo en medio de una continua cautela en torno a las valoraciones relacionadas con la inteligencia artificial. El FTSE 100 cayó un 0,36% esta semana hasta los 9.682,57, mientras que el CAC de Francia bajó un 0,2% y el DAX de Alemania cayó un 0,78%, reflejando una tendencia negativa más amplia en la región. Rightmove se desplomó un 12,5% después de advertir que la fuerte inversión en IA afectaría las ganancias operativas, lo que llevó a los analistas a advertir que el giro estratégico de la empresa genera incertidumbre a corto plazo. Por el contrario, ITV subió un 16,6% después de confirmar conversaciones con Comcast sobre una posible venta de su negocio televisivo por £1,6 mil millones. Las exportaciones alemanas aumentaron un 1,4% en septiembre, superando las previsiones, mientras que los precios de la vivienda en el Reino Unido aumentaron un 0,6% mensual hasta un récord de £299,862 antes del próximo presupuesto. Los datos de reservas suizas y francesas apuntaron a diferentes posicionamientos políticos de cara al fin de año.

- Los mercados de Asia-Pacífico siguen la debilidad tecnológica de EE. UU.: Las acciones de Asia-Pacífico cayeron el viernes, reflejando la renovada presión vendedora en nombres de inteligencia artificial y semiconductores en EE. UU. El Nikkei 225 de Japón cayó un 1.19%, liderado por la debilidad en los principales nombres tecnológicos, con SoftBank cayendo un 6.87%, Advantest perdiendo un 5.54%, Renesas Electronics disminuyendo un 3.75% y Tokyo Electron bajando un 1.35%. El índice Topix terminó cerca de 3,298.85. El Kospi de Corea del Sur cayó un 1.81% y el Kosdaq perdió un 2.38%, ya que Samsung Electronics y SK Hynix se debilitaron. El Hang Seng de Hong Kong disminuyó un 0.92%, mientras que el CSI 300 de China se redujo un 0.31% después de que las exportaciones de octubre cayeran inesperadamente un 1.1% interanual, destacando la continua tensión debido a la débil demanda interna en medio de una prolongada recesión inmobiliaria. El S&P/ASX 200 de Australia bajó un 0.66%, mientras que el Nifty 50 de India subió un 0.11% incluso cuando Bharti Airtel estuvo bajo presión luego de la venta de una participación de SG$1.5 mil millones por parte de Singtel.

- El petróleo registra una segunda caída semanal: el crudo Brent subió un 0,54% a $63,72 por barril y el WTI ganó un 0,71% a $59,85, aunque ambos cayeron alrededor de 2% durante la semana. Las preocupaciones sobre el aumento de la oferta global y la desaceleración de la demanda en EE.UU. se vieron reforzadas por un aumento en los inventarios de 5,2 millones de barriles.

- Rendimientos del Tesoro Se Mantienen Sin Cambios en Medio de un Apagón de Datos: El rendimiento a 10 años se mantuvo en 4.093%, el de 2 años bajó a 3.557%, y el de 30 años subió a 4.697%. Con el cierre del gobierno deteniendo las publicaciones oficiales, los mercados continúan navegando sin datos clave sobre empleo e inflación.

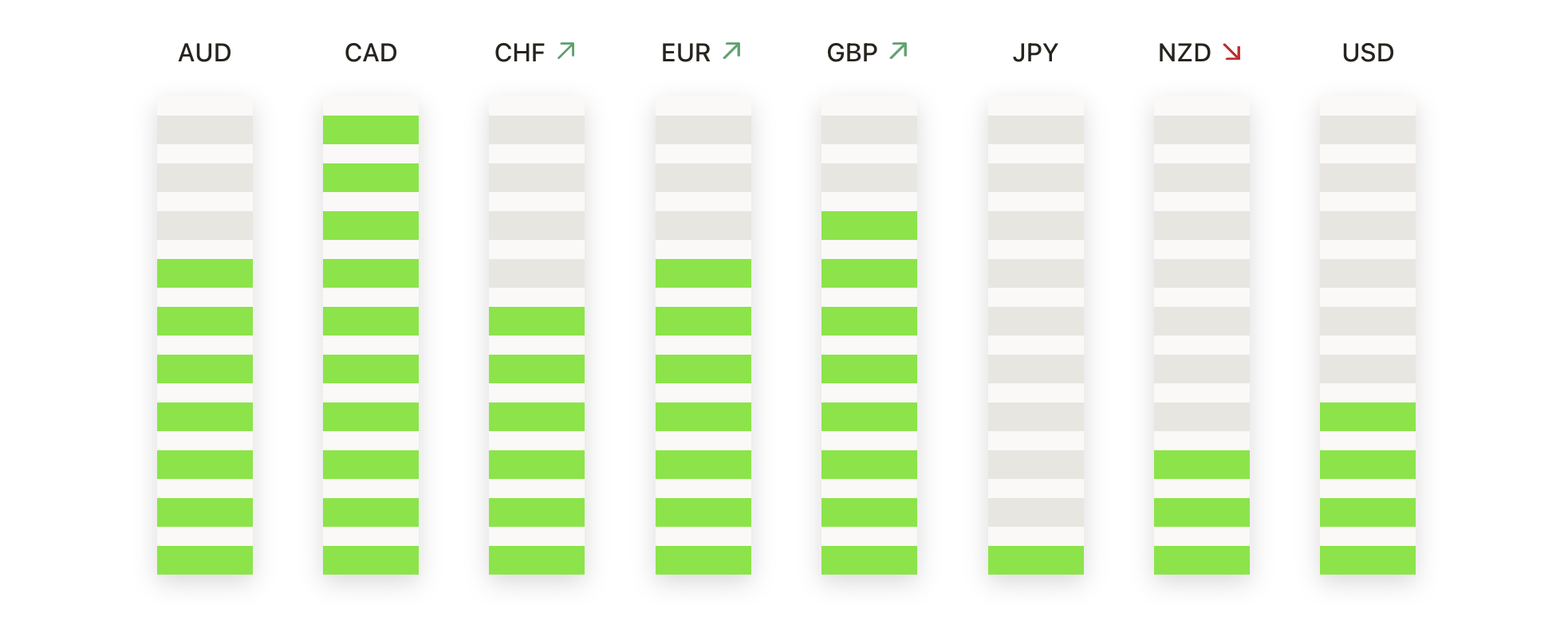

FX Hoy:

- EUR/USD encuentra soporte, pero enfrenta una fuerte resistencia por delante: EUR/USD cerró en 1.1565 después de negociar entre 1.1591 y 1.1529, con compradores interviniendo en niveles más bajos para estabilizar el reciente intento de recuperación. A pesar del rebote, el par continúa negociándose por debajo de los promedios móviles de 50 y 100 días en 1.1666 y 1.1685, que juntos forman una notable zona de resistencia que ha contenido el impulso alcista. La estructura más amplia de mínimos más altos desde marzo de 2025 permanece intacta, lo que sugiere que la tendencia a largo plazo todavía se inclina de manera constructiva, aunque el progreso a corto plazo puede ser limitado sin una ruptura por encima de estos promedios móviles. La resistencia inicial se encuentra en 1.1591, mientras que el soporte se ubica en 1.1529 y luego en 1.1480.

- GBP/USD intenta estabilizarse después de una reciente caída: El GBP/USD cerró en 1.3163 después de cotizar entre 1.3175 y 1.3095, mostrando signos de estabilización tras un descenso persistente en las últimas semanas. El par todavía se negocia por debajo de los promedios móviles de 50 días, 100 días y 200 días en 1.3395, 1.3446 y 1.3265 respectivamente, lo que continúa pesando en los intentos de recuperar un impulso alcista. Los compradores defendieron el nivel de 1.3095, estableciéndolo como soporte inicial por ahora, mientras que la resistencia surge en 1.3175 y más significativamente cerca del promedio móvil de 200 días. Un movimiento sostenido por encima de 1.3175 sugeriría un margen para una recuperación correctiva más amplia, mientras que una ruptura por debajo de 1.3095 volvería a centrar la atención en el nivel psicológico de 1.3000.

- USD/CAD retrocede tras rechazo cerca de los máximos del rango: USD/CAD cerró en 1.4030 después de operar entre 1.4130 y 1.4030, con el par rechazando ganancias cerca del límite superior de su rango reciente. La media móvil de 200 días en 1.3997 actuó como un pivote clave durante la sesión, y el cierre por debajo de esta señala un debilitamiento del impulso alcista. La resistencia sigue siendo firme en 1.4130, que limitó los avances durante todo el día. El soporte inicial se observa ahora en 1.4030, seguido por la media móvil de 50 días en 1.3929 si las presiones bajistas se profundizan. Una ruptura sostenida por debajo de la media móvil de 200 días reforzaría un cambio en el sesgo a corto plazo hacia el extremo inferior del rango de varios meses.

- AUD/USD Mantiene un Soporte Clave a Largo Plazo pero la Subida Sigue Siendo Limitada: El AUD/USD cerró en 0.6498 después de negociar entre 0.6498 y 0.6467, con soporte emergiendo por encima del promedio móvil de 200 días en 0.6448. Aunque el par se ha estabilizado, continúa negociándose por debajo de los promedios móviles de 50 y 100 días en 0.6559 y 0.6537 respectivamente, lo que forma una zona de resistencia notable. El impulso a corto plazo sigue siendo cauteloso tras la caída desde los máximos de octubre, y el par probablemente necesitará superar el conjunto de promedios móviles para construir una recuperación más significativa. El soporte inmediato se encuentra en 0.6467 y luego en el promedio móvil de 200 días. Un cierre diario por debajo de 0.6448 indicaría una renovada presión bajista.

- La plata hace una pausa mientras el mercado consolida movimientos recientes: La plata cerró en $48.38 después de negociar entre $48.88 y $47.98, asentándose en una fase de consolidación tras la reciente volatilidad. El metal sigue respaldado por las medias móviles de 50, 100 y 200 días en $46.27, $41.94 y $37.41 respectivamente, destacando una tendencia a largo plazo firmemente constructiva. La resistencia inmediata se encuentra en $48.88, donde los intentos recientes de fortalecimiento se han detenido. El soporte inicial se observa en $47.98, con la media móvil de 50 días proporcionando un amortiguador más sustancial en caso de que la presión de venta resurja. Un cierre por encima de $48.88 abriría la posibilidad de una nueva prueba de máximos anteriores.

- El Oro Mantiene la Estabilidad por Encima del Soporte Psicológico: El oro cerró en $4005 después de comerciar entre $4027 y $3975, manteniéndose firmemente por encima del nivel psicológico de $4000 a pesar de la reciente consolidación. El metal continúa negociándose cómodamente por encima de las medias móviles crecientes de 50 días, 100 días y 200 días en $3877, $3613 y $3364 respectivamente, confirmando que la tendencia alcista en general permanece intacta. La resistencia se sitúa en $4027, con una ruptura por encima de este nivel probablemente atrayendo un renovado interés comprador y volviendo a centrar la atención en los máximos de octubre. El soporte inicial se encuentra en $3975, mientras que un cierre por debajo de este nivel trasladaría la atención nuevamente hacia la media móvil de 50 días.

Movimientos de Mercado:

- Globus Medical se dispara tras mejorar sus perspectivas: las acciones subieron más del 35% después de que las ventas netas del tercer trimestre alcanzaran los 769 millones de dólares, superando las expectativas.

- Expedia sube tras superar expectativas con fuertes ganancias: Las acciones aumentaron más del 17% después de que el BPA ajustado del tercer trimestre de $7.57 superara las estimaciones de consenso de $6.83.

- Akamai sube gracias a una mejora en la previsión de ingresos: Las acciones subieron alrededor de un 15% después de que la empresa proyectara los ingresos del cuarto trimestre en $1.07 mil millones–$1.09 mil millones, por encima de las expectativas del mercado.

- Affirm se dispara con objetivos de GMV más altos: Affirm subió más del 11% después de aumentar su pronóstico de volumen bruto de mercancías para 2026 a más de $47.5 mil millones desde más de $46 mil millones.

- Intellia Therapeutics se desploma tras la actualización de un ensayo clínico: Las acciones cayeron más del 25% después de que la empresa informara sobre la muerte de un paciente en su estudio de terapia de edición genética.

- Universal Display cae después de no cumplir con las expectativas de ingresos: Las acciones bajaron más del 8% después de que los ingresos del tercer trimestre de $139.6 millones estuvieran por debajo de los $166 millones esperados.

- El retiro de acciones tras no alcanzar las expectativas de ingresos: La acción cayó más del 7% después de que los ingresos netos del tercer trimestre de $6.11 mil millones no alcanzaran la estimación de $6.34 mil millones.

La semana cerró con un liderazgo de mercado más estrecho y los inversores mostrando mayor selectividad a medida que el rally en nombres vinculados a la IA continuaba deshacerse. Aunque los sectores de valor y defensivos ayudaron a mitigar la presión en tecnología, el sentimiento sigue siendo dudoso con indicadores económicos clave aún no disponibles debido al cierre del gobierno. Ahora, la atención se centra en si las negociaciones en Washington pueden restaurar la visibilidad de los datos y si la próxima orientación corporativa puede ofrecer una dirección más clara sobre la salud de la demanda. Con indicadores de confianza debilitándose y con un rendimiento sectorial divergente, los mercados inician la nueva semana buscando catalizadores capaces de restaurar el impulso y ampliar la participación más allá de un grupo concentrado de líderes.