美國股市在新的一個月開始時表現不一,納斯達克指數上升,而道瓊斯指數表現落後,反映出市場日益集中於大型人工智慧和雲端領導企業。亞馬遜和芯片製造商的強勁增長提升了市場對人工智慧基礎設施需求的情緒,此前該領域宣布了新的數十億美元的合作夥伴關係。然而,整體市場顯示出壓力跡象,內部廣度疲弱,技術領域以外的參與度有限,突顯出大型人工智慧受益者與其他股票市場之間的持續分歧。

重點摘要:

- 納斯達克在AI領導者帶動下上漲:納斯達克綜合指數上漲0.46%至23,834.72點,大型科技股和與AI相關的公司重新走強支撐了這次上漲。在亞馬遜證實與OpenAI達成價值380億美元的雲計算合作夥伴關係後,這一上漲得到了推動。

- 標普500指數微升,道瓊指數下跌:標普500指數上漲0.17%,收於6,851.97點,而道瓊工業平均指數下跌0.48%,收於47,336.68點。超過300只標普500成分股收跌,這顯示出市場的領漲主要集中在少數大型科技公司。

- 道瓊斯指數因弱勢市場廣度下跌:道指表現不佳,下跌226點或0.48%,報47,336.68點,因下跌股數超過上漲股數,而且指數重要成分股的壓力影響了表現。包括默克(Merck)下跌4.1%和耐克(Nike)下跌3.0%,而3M、雪佛龍和聯合健康分別下跌2%,突顯出除了科技領導股之外的防禦性拖累。

- 歐洲市場因製造業勢頭不足而表現複雜:歐洲市場在新的一個月開始時整體表現正面。泛歐 Stoxx 600 上漲了0.07%,德國 DAX 指數上漲了0.73%,意大利 FTSE MIB 上漲了0.1%。相反,英國 FTSE 100 指數下跌了15.88點,收於9701.37點,法國 CAC 40 指數亦小幅下跌超過0.14%。歐元區的經濟數據顯示,10月份製造業活動停滯,HCOB 歐元區製造業PMI僅達到50.0,正好處於增長門檻。新訂單持續低迷,出口訂單有所下降,儘管生產略有擴張。各地區表現不一,希臘和西班牙顯示出改善跡象,而德國和法國仍處於收縮狀態。英國工廠則經歷了一年來最強勁的月份,標普信息全球製造業PMI上升至49.7,主要歸因於捷豹路虎恢復生產的一次性反彈。

- 亞太市場多數上漲,儘管中國PMI較疲弱:大多數亞太市場錄得漲幅,延續了前一交易日華爾街的正面收市,儘管中國製造業數據削弱了投資者情緒。中國RatingDog十月的採購經理指數(PMI)為50.6,低於經濟學家預期的50.9,也低於九月份的51.2。在此之前,官方數據顯示中國製造業活動萎縮到六個月低點49.0。儘管如此,香港恆生指數上漲0.97%至26,158.36,結束了三日連跌,而中國大陸的CSI 300逆轉早期跌幅上升0.27%,收於4,653.4。南韓的Kospi上漲2.78%,創下新的歷史高點4,221.87,這是自六月以來最大單日漲幅,小型股指數Kosdaq也上漲1.57%。印度的Nifty 50上漲0.14%,而Sensex則接近平盤交易。澳大利亞的S&P/ASX 200上升0.15%至8,894.8,儘管Westpac銀行報告年利潤下降,但其股價仍上漲2.8%。澳大利亞經濟數據好壞參半,包括ANZ-Indeed職位廣告下降但月度通脹指數上升,這些在央行貨幣政策決定前公佈。日本市場因公共假日休市。

- 油價保持穩定,因OPEC+暫停增產計劃:OPEC+宣佈停止供應增長計劃後,油價錄得輕微上漲。布倫特原油期貨上漲7美分,或0.11%,收於每桶64.84美元,而美國西德克薩斯中質原油(WTI)也上漲7美分,或0.11%,收於61.05美元。該聯盟同意在12月份增產溫和的13.7萬桶每天,然後在明年第一季度暫停進一步增產,這表明其認識到明年年初預期的供應過剩。布倫特原油和WTI在10月份均下跌超過2%,標誌著連續第三個月下跌,並短暫觸及五個月低點。

- 美國製造業疲弱持續:美國製造業部門在十月份繼續顯示出疲弱跡象,已連續第八個月萎縮。美國供應管理協會(ISM)報告顯示,其製造業採購經理人指數(PMI)下降至48.7,低於九月份的49.1,這表明持續的萎縮,因為任何低於50的讀數都意味著經濟下滑。儘管PMI仍高於42.3,這是在歷史上與整體經濟擴張相關的水平,但該部門面臨逆風。

- 由於政府關門持續,國債收益率變化不大: 隨著美國政府關門已達 34 天,距 35 天的紀錄僅差一天,10 年期國債收益率接近持平,為 4.107%,2 年期國債收益率為 3.598%,30 年期國債收益率為 4.683%。由於多項聯邦數據發布被推遲,投資者將在本週中期關注 ADP 民間就業數據,以在週五的就業報告之前獲得勞動力市場的線索。

外匯今日重點:

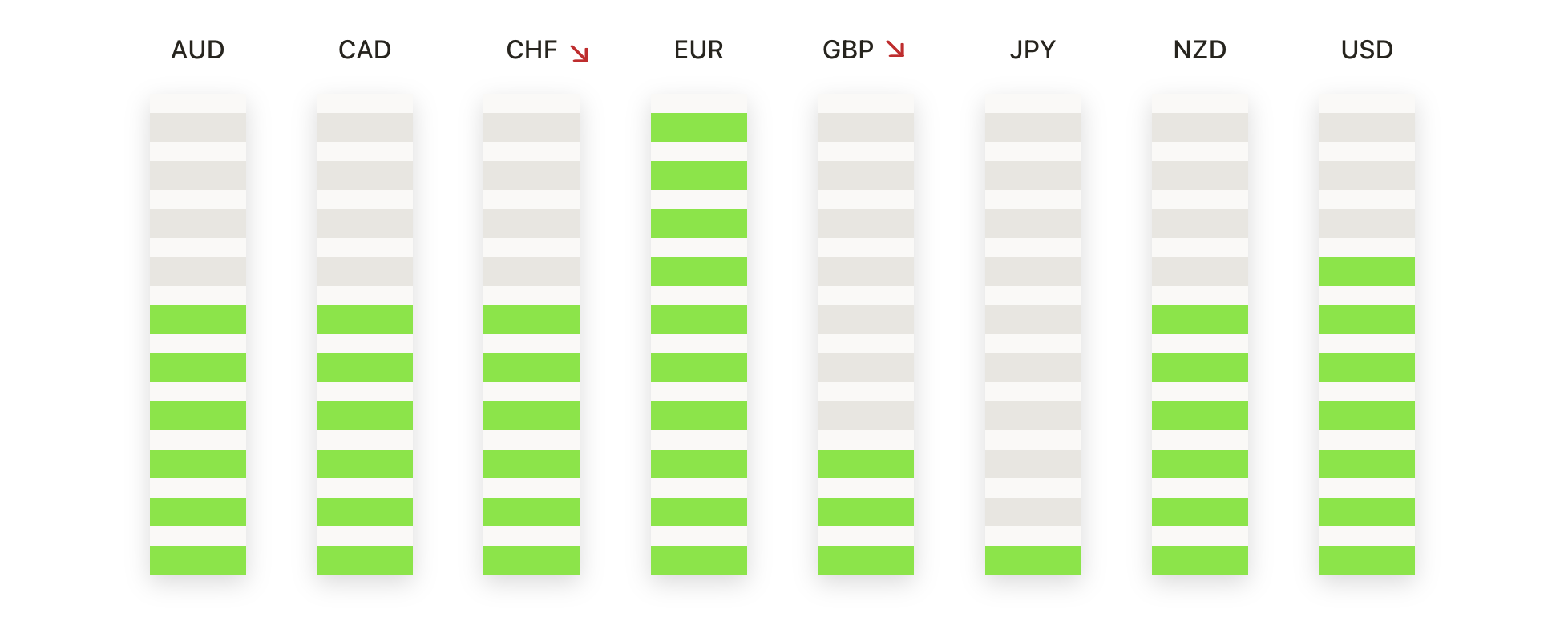

- 歐元/美元滑向八月中旬低點:歐元/美元收於1.1519,下跌0.15%,在交易區間1.1541和1.1505之間波動。該貨幣對仍低於50天移動平均線1.1680和100天移動平均線1.1664,強化了短期看跌的趨勢,儘管它依然保持在200天移動平均線1.1323之上。自10月中旬以來,走勢被較低的高點和較低的低點定義,顯示出持續的賣壓。1.1506水平標誌著即時支撐位,同時心理關口1.1500就在下方。阻力位於1.1541,其次是50天和100天移動平均線的匯合處。

- GBP/USD 跌破長期均線:GBP/USD 收於 1.3138,下跌 0.10%,區間在 1.3162 和 1.3108 之間。該貨幣對在 200 日簡單移動平均線 (SMA) 的 1.3252 以下,以及 50 日簡單移動平均線 (SMA) 的 1.3427 和 100 日簡單移動平均線 (SMA) 的 1.3460 以下交易,確認所有時間框架內堅定的看跌排列。短期和中期趨勢明顯看跌,自 7 月高峰以來標誌著一系列較低的高點和較低的低點。即時阻力現在位於 1.3162,其次是被打破的 200 日簡單移動平均線 (SMA) 構成的顯著上方障礙 1.3252。初始支撐位為 1.3108,進一步支撐位則在 1.3050 附近。如果該貨幣對能夠重新站穩並保持在 1.3162 以上,可能表明下跌趨勢的暫時停頓,允許進行盤整。

- 美元/加元在突破200日線後走高:美元/加元收於1.4052,上漲0.36%,交易區間在1.4076至1.3991之間。該貨幣對目前交易價格高於所有三個重要移動平均線,最近突破了1.3944的200日簡單移動平均線(SMA),並且高於1.3904的50日SMA及1.3815的100日SMA。近期阻力位在1.4076,即近期高點,下一個潛在目標是1.4100的心理關口。初步支撐位在1.3991,其次是1.3944的200日SMA。如果該貨幣對能夠保持在1.3991之上,進一步上行至1.4100及以上是有可能的。

- 美元/日圓拉伸反彈至新高:美元/日圓收於154.19,上漲0.12%,在154.30和153.88之間波動。這根蠟燭顯示出一個堅實的看漲會議,推升至多年新高並靠近日內範圍的上端收盤,表明有強勁的基礎買入壓力。該貨幣對顯著高於所有三個關鍵移動平均線:50日簡單移動平均線在148.58,100日簡單移動平均線在148.21,200日簡單移動平均線在147.72,這確認了各時間框架內的強勁且穩固的上升趨勢。持續的上升表明強勁的看漲勢頭。即時支撐位在153.88,下一支撐位在153.00。

- 金價持穩在4,000美元以上,在短暫下跌後:黃金收盤報4,010美元,上漲0.19%,交易區間在4,031美元至3,962美元之間。價格穩定在50日簡單移動平均線(SMA)3,831美元、100日SMA 3,590美元及200日SMA 3,338美元之上,保持長期強勁的看漲趨勢。3,960美元區域的防守表明在近期修正壓力後買方興趣重新湧現。即時阻力位於4,031美元,進一步上行意願接近4,060美元。初步支撐在3,962美元附近,其次在3,900美元左右。若保持在3,962美元之上,短期復甦前景將在重要的美國就業數據公佈前保持完整。

市場動態:

- 亞馬遜因與OpenAI達成雲端協議而上漲:亞馬遜宣佈與OpenAI達成380億美元的協議,通過AWS向OpenAI提供AI雲端容量後,股價上漲了4.0%。

- 隨著前景強勁,Nvidia股價上漲:Nvidia在獲得華爾街最高目標價上調後上漲2.2%,這受到數據中心GPU需求持續增長預期的支持。

- 與加密貨幣相關的股票因比特幣回調而下跌:Coinbase下跌了3.9%,Marathon Holdings下降了2.5%,MicroStrategy下滑了1.8%,儘管Riot Platforms逆勢上漲,收盤上升了4.8%。

- Iren 因微軟人工智慧數據中心協議大漲:IREN LTD 在與微軟達成價值近100億美元的多年協議後,上漲超過11%,將提供人工智慧數據中心的容量。

- Kenvue 在收購公告後跳升:在金佰利同意以接近 500 億美元收購這家消費健康公司後,Kenvue 上漲了 12%。

美國市場在十一月開盤時延續了今年的主題:領導地位集中在最大的人工智慧和雲基礎設施公司中,而較廣泛的市場參與仍然有限。亞馬遜、英偉達和相關半導體公司的強勢突顯了對計算能力和次世代數據中心建設的持續需求,即使道瓊工業指數的疲弱和行業表現的混雜突顯了市場的狹窄幅度。