미국 주식은 나스닥이 상승하고 다우가 뒤처지면서 새 달이 시작됨에 따라 혼조세를 보였으며, 이는 대형 AI 및 클라우드 리더에 의해 주도되는 점점 더 집중된 시장을 반영합니다. 아마존과 반도체 제조회사의 강한 상승세는 수십억 달러 규모의 새로운 협력 발표 이후 인공지능 인프라 수요에 대한 심리를 높였습니다. 그러나 기술 부문 외에서는 내부 유동성이 약하고 참여도가 제한적이어서, 메가캡 AI 수혜주와 나머지 주식 시장 간의 지속적인 격차가 드러났습니다.

핵심 포인트:

- 나스닥, AI 리더들의 주도로 상승: 나스닥 종합 지수는 0.46% 상승하여 23,834.72를 기록했다. 대형 기술주와 AI 관련 종목들의 강세로 인해 상승을 이끌었다. 아마존은 오픈AI와의 380억 달러 규모의 클라우드 파트너십을 확인한 후 상승을 주도했다.

- S&P 500 소폭 상승, 다우 하락: S&P 500 지수는 0.17% 상승하여 6,851.97를 기록한 반면, 다우존스 산업평균지수는 0.48% 하락하여 47,336.68를 기록했습니다. 300개 이상의 S&P 500 종목이 하락 마감했으며, 소수의 대형 기술 기업에 집중된 좁은 지수 상승이 두드러졌습니다.

- 다우 지수가 약세 폭으로 하락: 다우 지수는 하락세를 보이며 226포인트, 0.48% 하락한 47,336.68을 기록했습니다. 하락 종목이 상승 종목을 앞질렀고, 지수 대형주의 압박이 성과에 부담을 주었습니다. 메르크는 4.1%, 나이키는 3.0% 하락했으며, 3M, 쉐브론, 유나이티드헬스가 2% 하락하며 기술주의 선도 역할을 제외한 하루의 방어적 성격을 부각시켰습니다.

- 유럽 시장, 제조업 모멘텀 부족으로 혼조세: 유럽 시장은 새로운 달을 대체로 긍정적인 성과로 시작했습니다. 범유럽 Stoxx 600 지수는 0.07% 상승했으며, 독일 DAX 지수는 0.73% 상승했고, 이탈리아 FTSE MIB 지수는 0.1% 상승했습니다. 반면, 영국 FTSE 100 지수는 15.88포인트 하락하여 9701.37에 마감했으며, 프랑스 CAC 40 지수도 0.14% 이상 소폭 하락했습니다. 유로존의 경제 데이터에 따르면 10월 제조업 활동이 정체 상태를 나타냈고, HCOB 유로존 제조업 PMI는 성장 임계치인 50.0을 기록했습니다. 신규 주문은 부진했고 수출 주문은 감소했지만 생산은 약간의 확장을 보였습니다. 지역별 성과는 다양했으며, 그리스와 스페인은 개선을 보였으나 독일과 프랑스는 여전히 수축 상태였습니다. 영국 공장들은 재규어 랜드로버의 생산 재개에 따른 일회성 반등으로 S&P 글로벌 PMI가 49.7로 상승하면서 1년 만에 가장 강한 한 달을 경험했습니다.

- 아시아 태평양 시장, 중국 PMI 약세에도 대체로 상승: 대부분의 아시아 태평양 시장은 전일 월스트리트의 긍정적인 마감세를 이어 받아 상승했으나, 투자 심리는 중국 제조업 데이터로 다소 눌렸다. 중국의 RatingDog 구매 관리자 지수(PMI)는 10월에 50.6을 기록하여 경제학자들의 예상치 50.9에 못 미치고, 9월의 51.2보다 낮았다. 이와 별도로 앞서 발표된 공식 수치는 중국 제조업 활동이 6개월 만에 최저치인 49.0으로 축소되었음을 보여주었다. 그럼에도 불구하고 홍콩의 항셍 지수는 0.97% 상승하여 26,158.36으로 마감하며 3일간의 하락세를 끊었고, 중국 본토의 CSI 300 지수는 초기 손실을 뒤집고 0.27% 상승하여 4,653.4에 마감했다. 한국의 코스피 지수는 2.78% 급등하여 4,221.87로 새 기록을 세웠으며, 이는 6월 이후 최대 일일 상승 폭이다. 소형주 중심의 코스닥도 1.57% 올랐다. 인도의 Nifty 50 지수는 0.14% 상승했고, Sensex 지수는 보합세에 가깝게 거래되었다. 호주의 S&P/ASX 200 지수는 0.15% 상승하여 8,894.8을 기록했으며, 웨스트팩 은행은 연간 이익 감소 보고에도 불구하고 2.8% 올랐다. 호주의 혼조된 경제 지표, 예를 들어 ANZ-Indeed 구인 광고 감소와 월간 인플레이션 게이지 상승 등의 데이터가 중앙은행의 금융 정책 결정에 앞서 발표되었다. 일본 시장은 공휴일로 인해 휴장했다.

- 유가는 OPEC+의 증산 보류로 인해 안정세를 유지하고 있습니다: OPEC+가 공급 증대를 중단할 계획을 발표하면서 유가가 소폭 상승했습니다. 브렌트유 선물은 0.11%인 7센트 상승하여 배럴당 64.84달러에 거래를 마쳤고, 미국 서부 텍사스 중질유(WTI) 역시 0.11%인 7센트 상승하여 61.05달러에 마감했습니다. 동맹은 12월 하루 13만7000배럴을 소폭 증산한 후 내년 1분기 동안 추가 증산을 중단하기로 합의하며, 내년 초 예상되는 초과 공급 상황을 인지하고 있음을 시사했습니다. 브렌트유와 WTI 모두 10월에 2% 이상 하락하며 3개월 연속 하락했으며, 한때는 5개월 최저치를 기록하기도 했습니다.

- 미국 제조업 약세 지속: 미국 제조업 부문은 10월에도 여덟 번째 연속 월에 걸쳐 약세를 보였습니다. 미국 공급관리협회(ISM)는 제조업 구매관리자지수(PMI)가 9월의 49.1에서 48.7로 하락했다고 보고했으며, 지수 50 미만은 경기 침체를 의미합니다. PMI가 전체 경제 확장과 역사적으로 관련된 42.3 이상의 수준에 머물러 있지만, 이 부문은 역풍에 직면해 있습니다.

- 셧다운이 계속되면서 재무부 수익률 거의 변동 없음: 34일 동안 미국 정부 셧다운이 지속되면서 10년 만기 국채 수익률은 4.107%로 거의 변동이 없었고, 2년 만기 국채는 3.598%, 30년 만기 국채는 4.683%를 기록했다. 몇 가지 연방 데이터 발표가 지연되면서 투자자들은 금요일 고용 보고서를 앞두고 주중 ADP 민간 고용 데이터를 통해 노동 시장에 대한 단서를 찾고 있다.

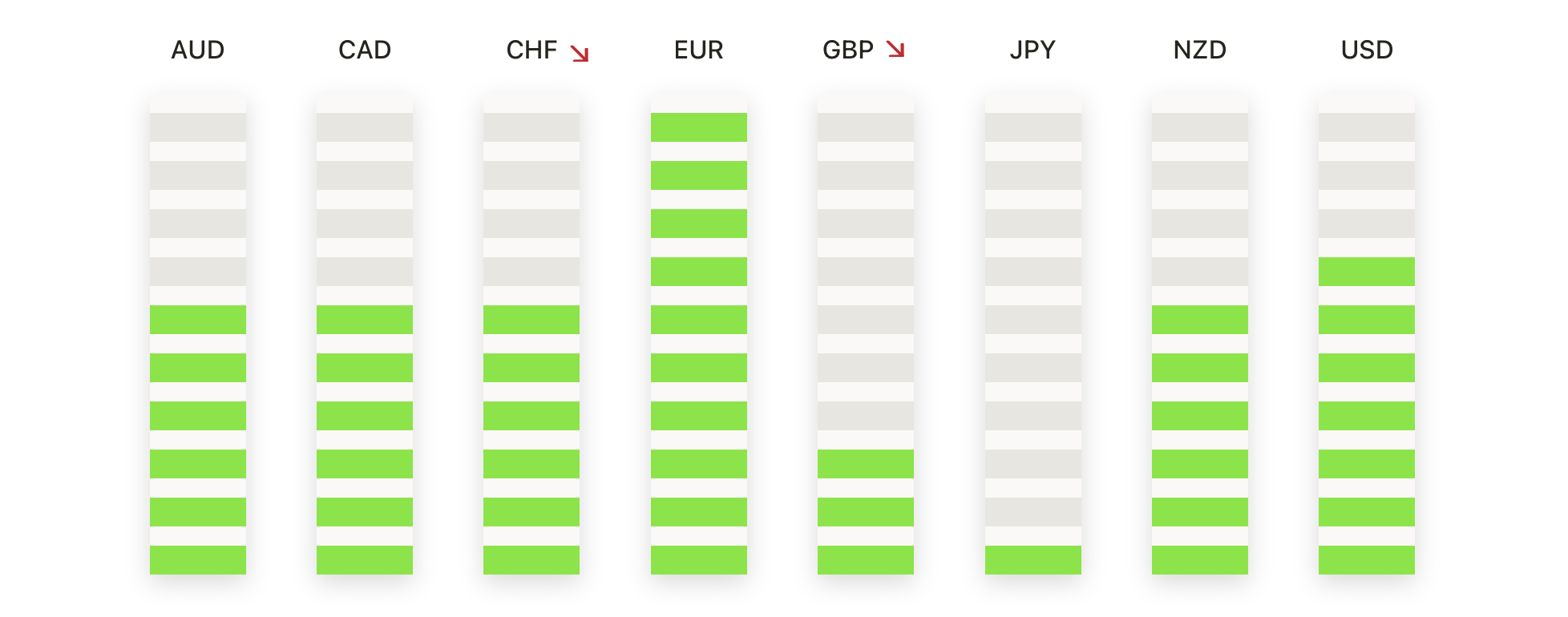

오늘의 외환 시장:

- EUR/USD 중순 8월 바닥으로 미끄러지다: EUR/USD는 1.1519에서 마감하며 0.15% 하락했으며, 1.1541과 1.1505 사이에서 거래되었습니다. 이 쌍은 1.1680의 50일 이동 평균선(SMA)과 1.1664의 100일 이동 평균선(SMA) 아래에 있으며, 이는 단기적인 약세 편향을 강화하지만 1.1323의 200일 이동 평균선(SMA) 위를 유지하고 있습니다. 구조는 10월 중순 이후 하락 고점과 낮은 저점으로 정의 되어 있으며, 이는 지속적인 매도 압력을 가리킵니다. 1.1506 레벨은 즉각적인 지지선이며 심리적인 1.1500 영역이 바로 아래에 있습니다. 저항은 1.1541에 있으며 그 뒤를 50일과 100일 이동 평균선의 합류점이 따릅니다.

- GBP/USD 장기 평균 이하 하락: GBP/USD는 1.3138에 마감하여 0.10% 하락했으며, 1.3162와 1.3108 사이에서 움직였습니다. 이 쌍은 200일 이동평균선(SMA)인 1.3252, 50일 SMA인 1.3427 및 100일 SMA인 1.3460 이하에서 거래되고 있으며, 이는 모든 시간 프레임에서 확고한 하락 정렬을 확인시켜 줍니다. 단기 및 중기 추세는 7월 고점 이후로 더 낮은 고점과 더 낮은 저점을 기록하며 명확하게 하락세를 나타내고 있습니다. 즉각적인 저항은 현재 1.3162에 있으며, 깨진 200일 SMA인 1.3252가 제기하는 주요 오버헤드 장벽이 그 뒤를 잇습니다. 초기 지지선은 1.3108에 있으며, 추가 지지선은 1.3050 영역 주변에서 확인됩니다. 쌍이 1.3162 이상을 되찾고 유지할 수 있다면, 이는 하락세의 일시적인 중단을 나타내어 통합이 가능할 수 있습니다.

- USD/CAD 200일 이동 평균선 돌파 후 상승: USD/CAD는 1.4052로 마감했으며, 0.36% 상승했습니다. 거래 구간은 1.4076과 1.3991 사이였습니다. 이 쌍은 최근 1.3944의 200일 단순 이동 평균선(SMA)을 돌파하며 세 가지 주요 이동 평균선 모두를 초과하고 있으며, 50일 SMA인 1.3904와 100일 SMA인 1.3815 위에 위치하고 있습니다. 즉각적인 저항선은 최근 고점을 나타내는 1.4076에 있으며, 다음 잠재적 목표는 1.4100의 심리적 수준에 있습니다. 초기 지지선은 1.3991에 있으며, 그 다음으로 200일 SMA인 1.3944가 있습니다. 쌍이 1.3991 위에 유지된다면, 1.4100을 넘어서는 추가적인 모멘텀이 가능합니다.

- USD/JPY 랠리 신기록 갱신: USD/JPY는 154.19로 마감하며 0.12% 상승, 154.30과 153.88 사이에서 거래되었습니다. 이 촛대는 견고한 강세 세션을 보여주며, 수년 만의 신기록을 경신하고 일일 범위 상단 근처에서 마감되어 강력한 매수 압력을 나타냅니다. 이 쌍은 50일 단순 이동 평균(SMA) 148.58, 100일 SMA 148.21, 200일 SMA 147.72 등 세 가지 주요 이동 평균 모두를 크게 웃돌며, 모든 시간대에서 견고하고 확립된 상승 추세를 확인합니다. 계속되는 상승세는 강력한 강세 모멘텀을 나타내며, 즉각적인 지지선은 153.88, 그 다음 지지선은 153.00으로 확인됩니다.

- 금 가격이 4,000달러 이상에서 유지되다: 금은 4,010달러에서 마감하면서 0.19% 상승했으며, 4,031달러와 3,962달러 사이에서 거래되었습니다. 가격은 50일 단순 이동 평균(SMA)인 3,831달러, 100일 SMA인 3,590달러, 200일 SMA인 3,338달러를 여유 있게 상회하며 장기적인 강세 추세를 유지하고 있습니다. 3,960달러 부근의 방어는 최근의 수정 압력 이후 매수 측면의 관심이 새로워졌음을 나타냅니다. 즉각적인 저항선은 4,031달러에 있으며, 추가적인 상승 관심은 4,060달러 근처에 있습니다. 초기 지지선은 3,962달러에 있으며 그 다음은 3,900달러 주변입니다. 3,962달러 이상을 유지하면 미국의 주요 고용 데이터 발표를 앞두고 단기 회복 전망이 유지됩니다.

주요 종목 동향:

- 아마존, 오픈AI와의 클라우드 계약으로 주가 상승: 아마존 주가는 오픈AI에 AWS를 통해 AI 클라우드 용량을 제공하기 위한 380억 달러 계약을 발표한 후 4.0% 상승했습니다.

- 엔비디아 전망 강화로 상승: 데이터 센터 GPU 수요의 지속적인 증가에 대한 기대를 바탕으로 최고 수준의 목표가 상향 조정을 받은 후 엔비디아 주가는 2.2% 올랐다.

- 비트코인 후퇴로 인한 암호화폐 관련 주식 하락: 비트코인이 후퇴하면서 Coinbase는 3.9% 하락했고, Marathon Holdings는 2.5% 하락했으며, MicroStrategy는 1.8% 하락했습니다. 그러나 Riot Platforms는 이와 다른 움직임을 보이며 4.8% 상승 마감했습니다.

- 아이렌, 마이크로소프트 AI 데이터 센터 계약으로 급등: IREN LTD는 마이크로소프트와 약 100억 달러 규모의 다년간 AI 데이터 센터 용량 공급 계약을 체결한 후 11% 이상 급등했습니다.

- 켄뷰 인수 발표 후 급등: 켄뷰는 킴벌리-클라크가 약 500억 달러에 소비자 건강 회사를 인수하기로 합의한 후 12% 상승했습니다.

미국 시장은 11월을 올해의 중요한 주제로 여전히 이어가고 있습니다: 광범위한 참여가 제한된 반면, 대형 AI 및 클라우드 인프라 기업들 내에서 의미 있는 리더십이 집중되고 있습니다. 아마존, 엔비디아 및 관련 반도체 기업들의 강세는 컴퓨팅 용량과 차세대 데이터 센터 구축에 대한 지속적인 수요를 강조한 반면, 다우지수의 약세와 혼재된 부문 성과는 시장의 좁아지는 폭을 부각시켰습니다.