ตลาดหุ้นสหรัฐเริ่มต้นเดือนใหม่ด้วยผลประกอบการที่หลากหลาย โดยที่ Nasdaq เพิ่มขึ้นในขณะที่ Dow ลดลง สะท้อนถึงตลาดที่มีการกระจุกตัวมากขึ้นโดยผู้นำในกลุ่ม AI และคลาวด์ขนาดใหญ่ กำไรที่แข็งแกร่งใน Amazon และผู้ผลิตชิปช่วยเพิ่มความเชื่อมั่นในความต้องการโครงสร้างพื้นฐานปัญญาประดิษฐ์ หลังจากมีการประกาศความร่วมมือหลายพันล้านดอลลาร์ในภาคส่วนนี้ อย่างไรก็ตาม ตลาดโดยรวมได้แสดงสัญญาณของความตึงเครียด ด้วยความกว้างภายในที่อ่อนแอและการมีส่วนร่วมที่จำกัดนอกเหนือจากเทคโนโลยี ซึ่งเน้นถึงความแตกต่างที่ยังดำเนินอยู่อย่างต่อเนื่องระหว่างผู้ได้รับประโยชน์จาก AI ขนาดใหญ่และส่วนอื่นๆ ของภูมิทัศน์ตลาดหุ้น

สรุปประเด็นที่ควรจับตา:

- ตลาด Nasdaq ก้าวหน้าเนื่องจากผู้นำ AI ขับเคลื่อนการเพิ่มขึ้น: ดัชนี Nasdaq Composite เพิ่มขึ้น 0.46% สู่ระดับ 23,834.72 โดยได้รับการสนับสนุนจากความแข็งแกร่งใหม่ของหุ้นเทคโนโลยีขนาดใหญ่และหุ้นที่เชื่อมโยงกับ AI ในขณะที่ Amazon เป็นผู้นำการเคลื่อนไหวครั้งนี้หลังจากยืนยันความร่วมมือกับ OpenAI มูลค่า 38 พันล้านดอลลาร์ในด้านคลาวด์

- ดัชนี S&P 500 ขยับขึ้น ในขณะที่ดัชนีดาวโจนส์ปรับตัวลง: ดัชนี S&P 500 เพิ่มขึ้น 0.17% ปิดที่ 6,851.97 ส่วนดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์ลดลง 0.48% ปิดที่ 47,336.68. มีหุ้นกว่า 300 ตัวในดัชนี S&P 500 ปิดในแดนลบ แสดงให้เห็นถึงการเป็นผู้นำที่จำกัดของเพียงไม่กี่บริษัทเทคโนโลยีขนาดใหญ่.

- ดาวโจนส์ร่วงลงเนื่องจากการกระจายความเสี่ยงที่อ่อนแอ: ดาวโจนส์ตกลง 226 จุดหรือ 0.48% อยู่ที่ 47,336.68 เนื่องจากหุ้นที่ลดลงมีจำนวนมากกว่าหุ้นที่เพิ่มขึ้น และแรงกดดันจากหุ้นใหญ่ส่งผลต่อประสิทธิภาพ การสูญเสียรวมถึง Merck ลดลง 4.1% และ Nike ลดลง 3.0% ในขณะที่ 3M, Chevron และ UnitedHealth ลดลง 2% เน้นย้ำถึงแรงกดดันในวันดังกล่าวนอกเหนือจากภาคเทคโนโลยีที่นำทาง

- ตลาดหุ้นยุโรปปรับตัวผสมผสานขณะที่ภาคการผลิตไม่มีแรงสะท้อนมากนัก: ตลาดหุ้นยุโรปเริ่มต้นเดือนใหม่ด้วยผลการดำเนินงานที่เป็นบวกในภาพรวม ดัชนี Stoxx 600 ที่รวมตลาดหุ้นยุโรปปรับขึ้น 0.07% ขณะที่ดัชนี DAX ของเยอรมนีเพิ่มขึ้น 0.73% และดัชนี FTSE MIB ของอิตาลีปรับขึ้น 0.1% ในทางกลับกัน ดัชนี FTSE 100 ของอังกฤษลดลง 15.88 จุด ปิดที่ 9701.37 และดัชนี CAC 40 ของฝรั่งเศสก็ลดลงเช่นกัน เกิน 0.14% ข้อมูลเศรษฐกิจจากยูโรโซนระบุว่ากิจกรรมในภาคการผลิตยังคงที่ในเดือนตุลาคม โดยดัชนี HCOB Eurozone Manufacturing PMI อยู่ที่ 50.0 ซึ่งถือว่าเป็นเกณฑ์การเจริญเติบโต คำสั่งซื้อใหม่ยังคงน้อยและคำสั่งซื้อนำเข้าเคลื่อนลง แม้ว่าการผลิตจะขยายตัวเล็กน้อย ผลการดำเนินงานต่างกันไปตามภูมิภาค กรีซและสเปนมีการปรับปรุงในขณะที่เยอรมนีและฝรั่งเศสยังคงหดตัว โรงงานในอังกฤษมีช่วงเดือนที่แข็งแกร่งที่สุดในรอบปี ดัชนี S&P Global PMI เพิ่มขึ้นเป็น 49.7 สาเหตุหลักมาจากการกลับมาเริ่มผลิตของ Jaguar Land Rover

- ตลาดเอเชีย-แปซิฟิกส่วนใหญ่ปิดสูงขึ้นแม้ว่า PMI ของจีนจะอ่อนแอลง: ตลาดเอเชีย-แปซิฟิกส่วนใหญ่บันทึกการเพิ่มขึ้น โดยได้รับแรงหนุนจากการปิดบวกของวอลล์สตรีทจากเซสชันก่อนหน้า แม้ว่าความเชื่อมั่นของนักลงทุนจะถูกกระทบจากข้อมูลการผลิตของจีนก็ตาม ดัชนีผู้จัดการฝ่ายจัดซื้อของจีนสำหรับเดือนตุลาคมที่จัดทำโดย RatingDog บันทึกที่ 50.6 ซึ่งต่ำกว่าการคาดการณ์ของนักเศรษฐศาสตร์ที่ 50.9 และต่ำกว่าค่าในเดือนกันยายนที่ 51.2 นอกจากนี้ ยังมีตัวเลขที่ออกมาก่อนหน้านี้แสดงให้เห็นว่ากิจกรรมการผลิตของจีนหดตัวลงสู่ระดับต่ำสุดในรอบหกเดือนที่ 49.0 แม้จะเป็นเช่นนั้น ดัชนี Hang Seng ของฮ่องกงเพิ่มขึ้น 0.97% เป็น 26,158.36 โดยสิ้นสุดการขาดทุนสามวันติดต่อกัน และดัชนี CSI 300 ของจีนแผ่นดินใหญ่ฟื้นตัวจากการขาดทุนก่อนหน้านี้ขึ้น 0.27% ปิดที่ 4,653.4 ดัชนี Kospi ของเกาหลีใต้พุ่งขึ้น 2.78% สู่ระดับสูงสุดใหมที่ 4,221.87 เป็นการเพิ่มขึ้นรายวันที่ใหญ่ที่สุดนับตั้งแต่เดือนมิถุนายน และดัชนี Kosdaq ของบริษัทขนาดเล็กก็เพิ่มขึ้น 1.57% ดัชนี Nifty 50 ของอินเดียเพิ่มขึ้น 0.14% ในขณะที่ดัชนี Sensex มีการซื้อขายใกล้เคียงเส้นฐาน ดัชนี S&P/ASX 200 ของออสเตรเลียเพิ่มขึ้น 0.15% เป็น 8,894.8 โดย Westpac Banking Corporation เพิ่มขึ้น 2.8% แม้ว่ารายงานกำไรประจำปีลดลง ข้อมูลเศรษฐกิจผสมในออสเตรเลีย ได้แก่ การลดลงของโฆษณางาน ANZ-Indeed และการเพิ่มขึ้นของดัชนีเงินเฟ้อรายเดือน ก่อนการตัดสินใจนโยบายการเงินของธนาคารกลาง ตลาดหุ้นญี่ปุ่นยังคงปิดทำการเนื่องในวันหยุดนักขัตฤกษ์

- ราคาน้ำมันทรงตัวในขณะที่ OPEC+ หยุดการเพิ่มการผลิต: ราคาน้ำมันปรับตัวเพิ่มขึ้นเล็กน้อยหลังจาก OPEC+ ประกาศแผนการหยุดการเพิ่มปริมาณน้ำมันที่ผลิต เบรนต์น้ำมันดิบล่วงหน้าเพิ่มขึ้น 7 เซนต์ หรือ 0.11% ปิดที่ $64.84 ต่อบาร์เรล ขณะที่น้ำมันดิบมาตรฐานสหรัฐ West Texas Intermediate ก็เพิ่มขึ้น 7 เซนต์ หรือ 0.11% ปิดที่ $61.05 ต่อบาร์เรล กลุ่มพันธมิตรตกลงที่จะเพิ่มการผลิตเพียงเล็กน้อยจำนวน 137,000 บาร์เรลต่อวันในเดือนธันวาคมก่อนที่จะหยุดการเพิ่มใดๆ เพิ่มเติมในไตรมาสแรกของปีหน้า เป็นสัญญาณการรับรู้ถึงความพร้อมของอุปทานส่วนเกินที่คาดการณ์ต้นปีหน้า ทั้งเบรนต์และ WTI ตกลงมากกว่า 2% ในเดือนตุลาคม ซึ่งเป็นการลดลงรายเดือนติดต่อกันเป็นเดือนที่สามและถึงระดับต่ำสุดในรอบห้าเดือนชั่วคราวด้วย

- ภาคการผลิตของสหรัฐฯ ยังคงอ่อนตัวต่อเนื่อง: ภาคการผลิตของสหรัฐฯ ยังคงแสดงสัญญาณของความอ่อนตัว โดยหดตัวต่อเนื่องเป็นเดือนที่แปดในเดือนตุลาคม สถาบันการจัดการอุปทาน (ISM) รายงานว่าดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ในภาคการผลิตลดลงมาอยู่ที่ 48.7 จาก 49.1 ในเดือนกันยายน ซึ่งบ่งชี้ถึงการหดตัวอย่างต่อเนื่องเนื่องจากค่าต่ำกว่า 50 แสดงถึงการลดลง ขณะที่ดัชนี PMI ยังอยู่เหนือระดับ 42.3 ซึ่งเป็นระดับที่เกี่ยวข้องกับการขยายตัวทางเศรษฐกิจโดยรวมภาคการผลิตเผชิญกับอุปสรรค

- พันธบัตรรัฐบาลไม่มีการเปลี่ยนแปลงเนื่องจากการปิดงานของรัฐบาลยังคงดำเนินต่อไป: ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีอยู่ที่ 4.107% ที่เกือบไม่เปลี่ยนแปลง, ส่วนพันธบัตรอายุ 2 ปีอยู่ที่ 3.598% และพันธบัตรอายุ 30 ปีอยู่ที่ 4.683% ขณะที่การปิดงานของรัฐบาลสหรัฐฯ เข้าสู่วันที่ 34 ซึ่งยังคงเป็นหนึ่งวันสั้นจากสถิติ 35 วัน เนื่องจากการเปิดเผยข้อมูลรัฐบาลกลางหลายเรื่องถูกเลื่อนออกไป นักลงทุนหันไปดูการรายงานการจ้างงานภาคเอกชนของ ADP ในช่วงกลางสัปดาห์เพื่อหาข้อมูลเกี่ยวกับตลาดแรงงานก่อนการรายงานการจ้างงานในวันศุกร์นี้

FX วันนี้:

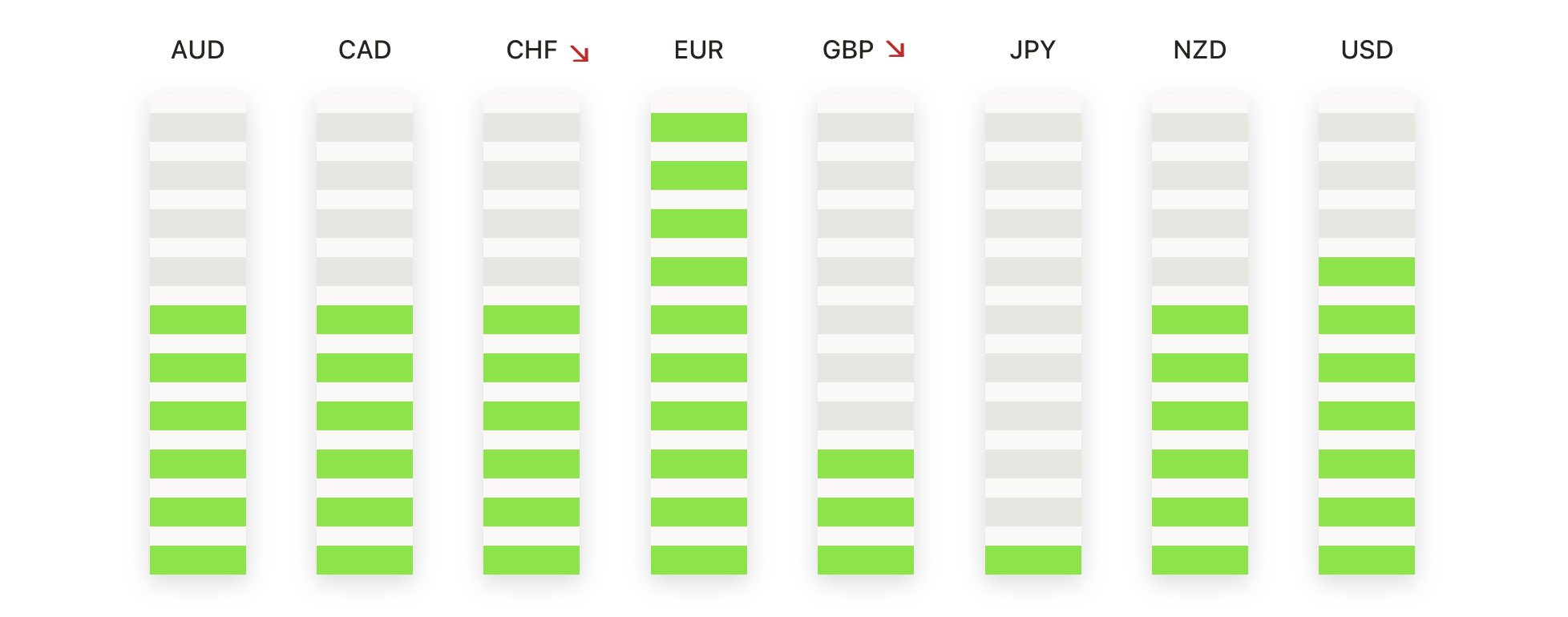

- EUR/USD ร่วงลงสู่ระดับต่ำสุดช่วงกลางเดือนสิงหาคม: EUR/USD ปิดที่ 1.1519 ลดลง 0.15% หลังจากซื้อขายระหว่่าง 1.1541 และ 1.1505 คู่นี้ยังคงต่ำกว่า SMA 50 วัน ที่ 1.1680 และ SMA 100 วัน ที่ 1.1664 เสริมสร้างความเอนเอียงในระยะสั้น ๆ ที่เป็นขาลง แม้ว่ามันยังคงอยู่เหนือ SMA 200 วัน ที่ 1.1323 โครงสร้างถูกกำหนดโดยยอดสูงสุดที่ต่ำกว่าและยอดต่ำสุดที่ต่ำกว่าตั้งแต่กลางเดือนตุลาคม ส่งสัญญาณแรงขายต่อเนื่อง ระดับ 1.1506 ถือเป็นแนวรับทันที โดยมีพื้นที่จิตวิทยาอยู่ที่ 1.1500 ด้านล่าง แนวต้านอยู่ที่ 1.1541 ตามด้วยการผสมผสานของ SMA 50 วัน และ SMA 100 วัน

- GBP/USD อ่อนค่าต่ำกว่าค่าเฉลี่ยระยะยาว: GBP/USD ปิดที่ 1.3138 ลดลง 0.10% หลังจากเคลื่อนที่ระหว่าง 1.3162 และ 1.3108 คู่สกุลเงินนี้กำลังซื้อขายต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.3252 รวมถึงค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3427 และค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 1.3460 ยืนยันถึงแนวโน้มขาลงที่แข็งแกร่งในทุกช่วงเวลา แนวโน้มระยะสั้นและระยะกลางชัดเจนว่าอยู่ในทิศทางขาลง โดยมีชุดจุดสูงสุดที่ต่ำกว่าและจุดต่ำสุดที่ต่ำกว่า ต่อเนื่องตั้งแต่จุดสูงสุดในเดือนกรกฎาคม ขณะนี้มีแนวต้านทันทีที่ 1.3162 ตามมาด้วยอุปสรรคสำคัญที่อยู่เหนือค่าเฉลี่ยเคลื่อนที่ 200 วันที่พังทลายที่ 1.3252 แนวรับเริ่มต้นอยู่ที่ 1.3108 โดยมีแนวรับเพิ่มเติมในบริเวณ 1.3050 หากคู่สกุลเงินนี้สามารถกลับมาและอยู่เหนือ 1.3162 ได้ อาจสื่อถึงการหยุดชั่วคราวของแนวโน้มขาลงเปิดโอกาสให้มีการสะสมกำลังใหม่

- USD/CAD พุ่งสูงขึ้นหลังทะลุระดับ 200 วัน: USD/CAD ปิดที่ 1.4052 เพิ่มขึ้น 0.36% หลังจากซื้อขายในช่วง 1.4076 ถึง 1.3991 คู่สกุลเงินนี้ขณะนี้กำลังซื้อขายเหนือเส้นค่าเฉลี่ยเคลื่อนที่สำคัญทั้งสามเส้น โดยเพิ่งข้ามเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 1.3944 ทำให้มันอยู่เหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.3904 และเส้นค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 1.3815 แล้ว ขณะนี้มีแนวต้านที่สังเกตเห็นได้ที่ 1.4076 ซึ่งเป็นระดับสูงสุดล่าสุด โดยมีเป้าหมายถัดไปที่ระดับจิตวิทยา 1.4100 การสนับสนุนเริ่มต้นพบได้ที่ 1.3991 ตามด้วยเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 1.3944 หากคู่เงินยังคงอยู่เหนือระดับ 1.3991 แรงผลักดันต่อไปที่ 1.4100 และเกินกว่านั้นเป็นไปได้

- ดอลลาร์สหรัฐต่อเยนญี่ปุ่น (USD/JPY) ยืดขยายตัวจนสูงขึ้นอย่างต่อเนื่อง: USD/JPY ปิดที่ 154.19 เพิ่มขึ้น 0.12% หลังจากซื้อขายอยู่ระหว่าง 154.30 และ 153.88 แท่งเทียนแสดงให้เห็นถึงเซสชันที่แข็งแกร่งในด้านการซื้อผลักดันให้ขึ้นไปถึงจุดสูงสุดในหลายปีที่ผ่านมาและปิดในระดับใกล้กับจุดสูงสุดของช่วงการซื้อขายในแต่ละวัน บ่งชี้ถึงแรงซื้อพื้นฐานที่แข็งแกร่ง คู่สกุลเงินนี้มีการซื้อขายสูงกว่าค่าเฉลี่ยเคลื่อนที่สำคัญทั้งสาม: ค่าเฉลี่ยเคลื่อนที่ 50 วันอยู่ที่ 148.58, ค่าเฉลี่ยเคลื่อนที่ 100 วันอยู่ที่ 148.21, และค่าเฉลี่ยเคลื่อนที่ 200 วันอยู่ที่ 147.72 ซึ่งยืนยันแนวโน้มขาขึ้นที่แข็งแกร่งและมีเสถียรภาพในทุกช่วงเวลา การขึ้นต่อเนื่องนี้บ่งบอกถึงโมเมนตัมขาขึ้นที่แข็งแกร่ง แนวรับทันทีจะอยู่ที่ 153.88 โดยมีแนวรับถัดไปอยู่ที่ 153.00

- ราคาทองคำยังคงอยู่เหนือ $4,000 หลังจากลดลงเล็กน้อย: ราคาทองคำปิดที่ $4,010 เพิ่มขึ้น 0.19% หลังจากซื้อขายระหว่าง $4,031 และ $3,962 ราคาทองคำยังคงสูงกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ $3,831 เส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ $3,590 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ $3,338 ซึ่งยังคงรักษาแนวโน้มขาขึ้นในระยะยาว การป้องกันพื้นที่ $3,960 บ่งบอกถึงความสนใจในการซื้อใหม่หลังจากแรงกดดันเชิงปรับแก้ล่าสุด แนวต้านทันทีอยู่ที่ $4,031 โดยมีความสนใจในขาขึ้นเพิ่มเติมใกล้ $4,060 แนวรับแรกเห็นที่ $3,962 และจากนั้นรอบ ๆ $3,900 การคงอยู่เหนือ $3,962 ทำให้แนวโน้มการฟื้นตัวในระยะสั้นคงอยู่ก่อนข้อมูลการจ้างงานที่สำคัญของสหรัฐฯ

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้น Amazon พุ่งสูงขึ้นจากข้อตกลง Cloud กับ OpenAI: หุ้นของ Amazon เพิ่มขึ้น 4.0% หลังจากที่บริษัทประกาศข้อตกลงมูลค่า 38 พันล้านดอลลาร์เพื่อให้บริการ AI Cloud แก่ OpenAI ผ่าน AWS

- Nvidia ก้าวหน้าเมื่อแนวโน้มแข็งแกร่งขึ้น: Nvidia เพิ่มขึ้น 2.2% หลังจากได้รับการปรับราคาเป้าหมายสูงสุดจากนักวิเคราะห์ โดยได้รับการสนับสนุนจากความคาดหวังการเติบโตอย่างต่อเนื่องในความต้องการ GPU ศูนย์ข้อมูล

- หุ้นที่เชื่อมโยงกับคริปโตลดลงเนื่องจากการปรับตัวลงของ Bitcoin: Coinbase ลดลง 3.9%, Marathon Holdings ลดลง 2.5% และ MicroStrategy ลดลง 1.8% ตามการปรับตัวลงของ Bitcoin แต่ Riot Platforms กลับตรงข้ามกับแนวโน้มและปิดบวก 4.8%

- Aตามข้อตกลงเกี่ยวกับศูนย์ข้อมูล AI ของ Microsoft: หุ้นของ IREN LTD เพิ่มขึ้นกว่า 11% หลังจากได้รับข้อตกลงระยะยาวกับ Microsoft ที่มีมูลค่าเกือบ 10 พันล้านดอลลาร์ในการจัดหาศูนย์ข้อมูล AI

- Kenvue เพิ่มขึ้นตามการประกาศควบรวมกิจการ: Kenvue เพิ่มขึ้น 12% หลังจาก Kimberly-Clark ตกลงที่จะซื้อกิจการบริษัทด้านสุขภาพผู้บริโภคในราคาเกือบ 50 พันล้านดอลลาร์

ตลาดหุ้นสหรัฐเปิดเดือนพฤศจิกายนด้วยการดำเนินต่อของหัวข้อสำคัญของปี: การนำที่มีความหมาย็โดยรวมอยู่ในชื่อที่ใหญ่ที่สุดในด้าน AI และโครงสร้างพื้นฐานของคลาวด์ ในขณะที่การมีส่วนร่วมที่กว้างขวางยิ่งขึ้นยังคงจำกัด ความแข็งแกร่งใน Amazon, Nvidia และชื่อเซมิคอนดักเตอร์ที่เกี่ยวข้องเน้นความต้องการที่ต่อเนื่องสำหรับความสามารถในการคำนวณและการสร้างศูนย์ข้อมูลยุคหน้า แม้ว่าความอ่อนแอใน Dow และประสิทธิภาพในภาคส่วนผสมจะเน้นความกว้างของตลาดที่แคบลง