Las acciones estadounidenses tuvieron un rendimiento mixto al comenzar el nuevo mes, con el Nasdaq subiendo mientras el Dow se rezagaba, reflejando un mercado cada vez más concentrado impulsado por líderes de inteligencia artificial y nube de gran capitalización. Fuertes ganancias en Amazon y fabricantes de chips ayudaron a mejorar el sentimiento en torno a la demanda de infraestructura de inteligencia artificial, tras los anuncios de nuevas asociaciones multimillonarias en todo el sector. Sin embargo, el mercado en general mostró signos de tensión, con una debilidad interna y una participación limitada fuera de la tecnología, destacando la divergencia continua entre los beneficiarios de la inteligencia artificial de gran capitalización y el resto del panorama del mercado de valores.

Puntos Clave:

- El Nasdaq sube impulsado por los líderes en inteligencia artificial: El Nasdaq Composite subió un 0.46% para alcanzar los 23,834.72 puntos, respaldado por una renovada fortaleza en las empresas de tecnología de gran capitalización y relacionadas con la inteligencia artificial. Amazon lideró el movimiento después de confirmar una colaboración en la nube por valor de $38 mil millones con OpenAI.

- El S&P 500 sube mientras el Dow Jones cae: el S&P 500 aumentó un 0,17% a 6,851.97, mientras que el promedio industrial Dow Jones cayó un 0,48% a 47,336.68. Más de 300 acciones del S&P 500 terminaron en rojo, destacando un liderazgo limitado concentrado en solo un puñado de grandes empresas tecnológicas.

- El Dow cae debido a un débil rendimiento general: El Dow tuvo un peor desempeño, cayendo 226 puntos o un 0.48% para situarse en 47,336.68, ya que los perdedores superaron en número a los ganadores y la presión de los pesos pesados del índice afectó el rendimiento. Las pérdidas incluyeron a Merck, que cayó un 4.1%, y a Nike, que bajó un 3.0%, mientras que 3M, Chevron y UnitedHealth cayeron un 2%, lo que subraya la caída defensiva del día fuera del liderazgo tecnológico.

- Los mercados europeos presentan resultados mixtos mientras la manufactura muestra poco impulso: Los mercados europeos comenzaron el nuevo mes con un rendimiento generalmente positivo. El índice paneuropeo Stoxx 600 subió un 0.07%, mientras que el índice DAX de Alemania ganó un 0.73% y el FTSE MIB de Italia avanzó un 0.1%. Por el contrario, el índice FTSE 100 del Reino Unido cayó 15.88 puntos, cerrando en 9701.37, y el CAC 40 de Francia también experimentó una modesta disminución de más del 0.14%. Los datos económicos de la Eurozona indicaron que la actividad manufacturera se estancó en octubre, con el PMI manufacturero de HCOB registrando 50.0, exactamente en el umbral de crecimiento. Los nuevos pedidos se mantuvieron moderados y los pedidos de exportación disminuyeron, aunque la producción vio una ligera expansión. El desempeño varió regionalmente, con mejoras en Grecia y España, mientras que Alemania y Francia permanecieron en contracción. Las fábricas británicas experimentaron su mejor mes en un año, con el PMI de S&P Global subiendo a 49.7, en gran medida atribuido a un repunte puntual debido a la reanudación de la producción de Jaguar Land Rover.

- Mercados de Asia-Pacífico Mayormente al Alza a Pesar de un PMI Más Débil en China: La mayoría de los mercados de Asia-Pacífico registraron ganancias, aprovechando el cierre positivo de Wall Street en la sesión anterior, aunque el sentimiento de los inversionistas fue moderado por los datos de la manufactura china. El Índice de Gerentes de Compras (PMI) de RatingDog para China en octubre se situó en 50.6, por debajo de las expectativas de los economistas de 50.9 y menor que el 51.2 de septiembre. Esto siguió a las cifras oficiales publicadas anteriormente que mostraron que la actividad manufacturera china se contrajo a un mínimo de seis meses de 49.0. A pesar de esto, el índice Hang Seng de Hong Kong subió un 0.97% a 26,158.36, rompiendo una racha de tres días de pérdidas, y el CSI 300 de China continental revirtió pérdidas anteriores para subir un 0.27%, cerrando en 4,653.4. El Kospi de Corea del Sur se disparó un 2.78% a un nuevo máximo histórico de 4,221.87, marcando su mayor ganancia en un solo día desde junio, con el Kosdaq de pequeña capitalización también subiendo un 1.57%. El Nifty 50 de India registró un aumento del 0.14%, mientras que el Sensex se mantuvo cerca de la línea plana. El S&P/ASX 200 de Australia avanzó un 0.15% a 8,894.8, con Westpac Banking Corporation subiendo un 2.8% a pesar de reportar una disminución en las ganancias anuales. Datos económicos mixtos en Australia, que incluyen una caída en los anuncios de empleo ANZ-Indeed y un aumento en el índice mensual de inflación, precedieron la decisión de política monetaria del banco central. Los mercados japoneses permanecieron cerrados por un día festivo público.

- El petróleo se mantiene estable mientras la OPEP+ detiene los aumentos de producción: Los precios del petróleo registraron ligeras ganancias después de que la OPEP+ anunciara planes para detener los aumentos de suministro. Los futuros del crudo Brent subieron 7 centavos, o un 0,11%, para situarse en $64.84 por barril, mientras que el crudo West Texas Intermediate de EE.UU. también ganó 7 centavos, o un 0,11%, cerrando en $61.05. La alianza acordó aumentar la producción en unos modestos 137,000 barriles por día en diciembre antes de detener más incrementos en el primer trimestre del próximo año, señalando el reconocimiento del excedente esperado a principios del próximo año. Tanto el Brent como el WTI cayeron más del 2% en octubre, marcando una tercera caída mensual consecutiva y tocando brevemente mínimos de cinco meses.

- La debilidad en la manufactura de EE. UU. persiste: El sector manufacturero de EE. UU. continuó mostrando signos de debilidad, contrayéndose por octavo mes consecutivo en octubre. El Instituto de Gestión de Suministros (ISM, por sus siglas en inglés) informó que su índice de gestores de compras (PMI, por sus siglas en inglés) para la manufactura disminuyó a 48.7, bajando desde 49.1 en septiembre, lo que indica una contracción persistente ya que cualquier lectura por debajo de 50 señala una recesión. Aunque el PMI se mantuvo por encima de 42.3, un nivel históricamente asociado con la expansión económica general, el sector enfrenta dificultades.

- Los rendimientos del Tesoro apenas cambiaron mientras el cierre del gobierno se prolonga: El rendimiento del Tesoro a 10 años se mantuvo casi sin cambios en un 4.107%, con el de 2 años en un 3.598% y el de 30 años en un 4.683%, ya que el cierre del gobierno de EE.UU. alcanzó los 34 días, uno menos que el récord de 35 días. Con varios informes federales retrasados, los inversores están esperando que los datos de nóminas privadas de ADP a mitad de semana ofrezcan pistas sobre el mercado laboral antes del informe de empleo del viernes.

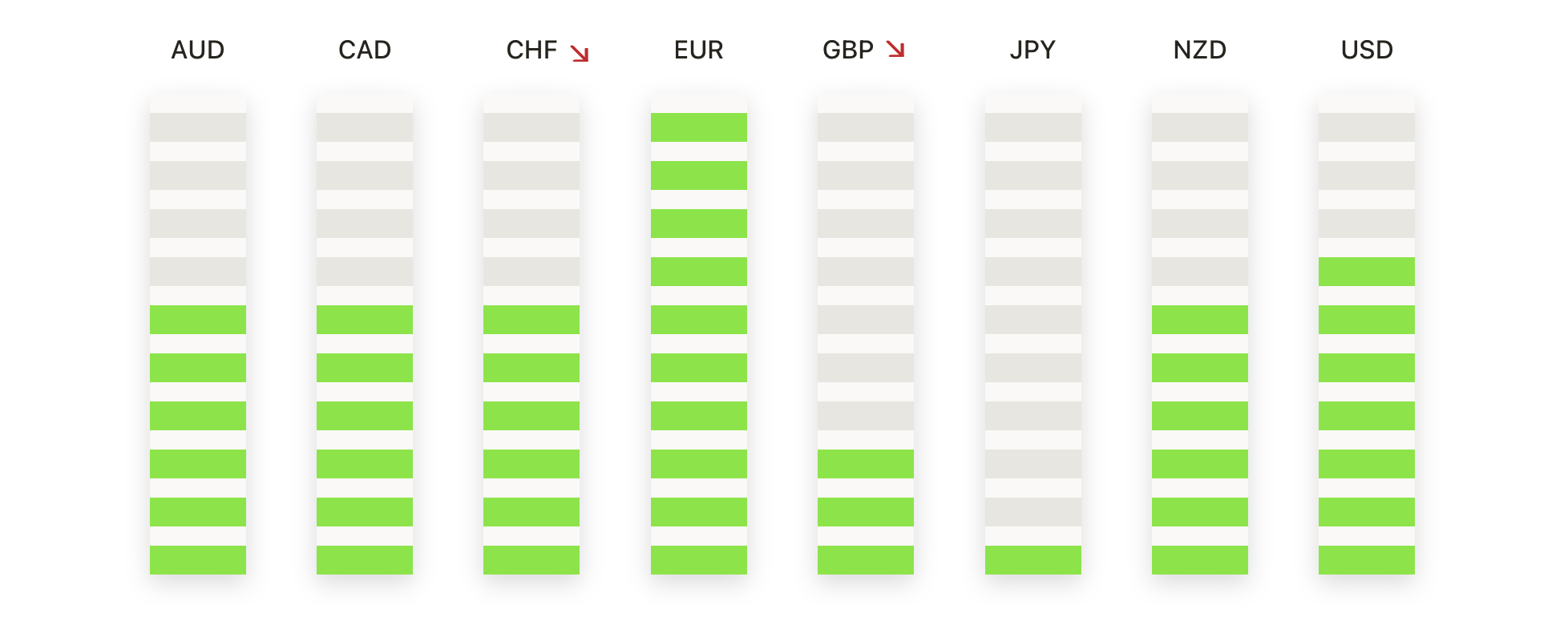

FX Hoy:

- EUR/USD desciende hacia el suelo de mediados de agosto: El EUR/USD cerró en 1.1519, bajando un 0.15%, tras cotizar entre 1.1541 y 1.1505. El par se mantiene por debajo de la media móvil simple (SMA) de 50 días en 1.1680 y la SMA de 100 días en 1.1664, reforzando un sesgo bajista a corto plazo, aunque continúa manteniéndose por encima de la SMA de 200 días en 1.1323. La estructura ha sido definida por máximos más bajos y mínimos más bajos desde mediados de octubre, lo que apunta a una persistente presión vendedora. El nivel de 1.1506 marca un soporte inmediato, con el área psicológica de 1.1500 justo debajo. La resistencia se encuentra en 1.1541, seguida por la confluencia de las SMA de 50 días y 100 días.

- GBP/USD se desvanece por debajo de promedios a largo plazo: GBP/USD cerró en 1.3138, bajando un 0.10%, después de moverse entre 1.3162 y 1.3108. El par está cotizando por debajo del SMA de 200 días en 1.3252, así como del SMA de 50 días en 1.3427 y del SMA de 100 días en 1.3460, confirmando una alineación claramente bajista en todos los marcos de tiempo. Las tendencias a corto y mediano plazo son claramente bajistas, marcadas por una secuencia de máximos y mínimos más bajos desde el pico en julio. La resistencia inmediata se encuentra ahora en 1.3162, seguida por la barrera significativa que representa el SMA de 200 días roto en 1.3252. El soporte inicial se encuentra en 1.3108, con más soporte en torno a la región de 1.3050. Si el par logra recuperar y mantenerse por encima de 1.3162, podría indicar una pausa temporal en la tendencia bajista, permitiendo una consolidación.

- USD/CAD sube tras superar la media móvil de 200 días: El USD/CAD cerró en 1.4052, con un aumento del 0,36%, después de oscilar entre 1.4076 y 1.3991. El par está ahora cotizando por encima de los tres promedios móviles clave, habiendo cruzado recientemente por encima de la media móvil simple (SMA) de 200 días en 1.3944, posicionándose también por encima de la SMA de 50 días en 1.3904 y la SMA de 100 días en 1.3815. La resistencia inmediata se observa en 1.4076, que representa el máximo reciente, con el próximo objetivo potencial en torno al nivel psicológico de 1.4100. El soporte inicial se encuentra en 1.3991, seguido por la SMA de 200 días en 1.3944. Si el par mantiene su posición por encima de 1.3991, es plausible un mayor impulso hacia 1.4100 y más allá.

- El USD/JPY extiende el rally hacia nuevos máximos: El USD/JPY cerró en 154.19, con un aumento del 0.12%, después de negociar entre 154.30 y 153.88. La vela muestra una sesión claramente alcista, alcanzando nuevos máximos de varios años y cerrando cerca del extremo superior de su rango diario, lo que indica una fuerte presión de compra subyacente. El par está negociando significativamente por encima de los tres promedios móviles clave: el SMA de 50 días en 148.58, el SMA de 100 días en 148.21 y el SMA de 200 días en 147.72, lo que confirma una tendencia alcista robusta y bien establecida en todos los marcos temporales. El avance continuo indica un fuerte impulso alcista. El soporte inmediato se identifica en 153.88, con el siguiente soporte en 153.00.

- El oro se mantiene por encima de los $4,000 después de una breve caída: El oro cerró a $4,010, con un aumento del 0,19%, después de cotizar entre $4,031 y $3,962. El precio se mantiene cómodamente por encima de la media móvil simple (SMA) de 50 días en $3,831, la SMA de 100 días en $3,590, y la SMA de 200 días en $3,338, manteniendo una fuerte tendencia alcista a largo plazo. La defensa del área de $3,960 sugiere un renovado interés comprador tras la reciente presión correctiva. La resistencia inmediata se encuentra en $4,031, con un mayor interés al alza cerca de $4,060. El soporte inicial se observa en $3,962 y luego alrededor de $3,900. Mantenerse por encima de $3,962 mantiene intacta la perspectiva de recuperación a corto plazo antes de los datos clave de empleo de EE. UU.

Movimientos de Mercado:

- Amazon se dispara tras acuerdo de nube con OpenAI: Las acciones de Amazon subieron un 4.0% después de que la empresa anunciara un acuerdo de $38 mil millones para proporcionar capacidad de nube de inteligencia artificial a OpenAI a través de AWS.

- Nvidia avanza mientras mejora su perspectiva: Nvidia ganó un 2.2% después de recibir una actualización en el precio objetivo, respaldada por expectativas de un crecimiento sostenido en la demanda de GPU para centros de datos.

- Las acciones vinculadas a criptomonedas caen ante el retroceso de Bitcoin: Coinbase bajó un 3.9%, Marathon Holdings retrocedió un 2.5% y MicroStrategy cayó un 1.8% mientras Bitcoin se retiraba, aunque Riot Platforms se desvió de la tendencia y cerró con una subida del 4.8%.

- Iren se dispara tras acuerdo de centro de datos con Microsoft: IREN LTD subió más del 11% después de asegurar un acuerdo de varios años con Microsoft valorado en casi $10 mil millones para suministrar capacidad de centro de datos de IA.

- Kenvue sube tras anuncio de adquisición: Kenvue aumentó un 12% después de que Kimberly-Clark acordara adquirir la empresa de salud para el consumidor por casi 50 mil millones de dólares.

Los mercados estadounidenses abrieron noviembre con una continuación del tema distintivo del año: un liderazgo significativo concentrado en los nombres más grandes de infraestructura de inteligencia artificial y en la nube, mientras que la participación más amplia sigue siendo limitada. La fortaleza en Amazon, Nvidia y nombres relacionados con semiconductores subrayaron la demanda continua de capacidad de computación y la construcción de centros de datos de próxima generación, incluso cuando la debilidad en el Dow y el desempeño mixto del sector destacaron la amplitud cada vez más estrecha del mercado.