As ações dos EUA apresentaram um desempenho misto no início do novo mês, com o Nasdaq subindo enquanto o Dow ficou para trás, refletindo um mercado cada vez mais concentrado liderado por grandes empresas de inteligência artificial (IA) e tecnologia de nuvem. Fortes ganhos na Amazon e nos fabricantes de chips ajudaram a elevar o sentimento em relação à demanda por infraestrutura de IA, após o anúncio de novas parcerias bilionárias no setor. No entanto, o mercado mais amplo mostrou sinais de tensão, com uma fraca amplitude interna e participação limitada fora do setor de tecnologia, destacando a divergência contínua entre os beneficiários de megacaps de IA e o restante do panorama do mercado de ações.

Principias Pontos:

- A Nasdaq sobe enquanto líderes de IA impulsionam ganhos: O Nasdaq Composite subiu 0,46%, para 23.834,72, apoiado pela renovada força em empresas de tecnologia de grande capitalização e nomes vinculados à IA. A Amazon liderou o movimento após confirmar uma parceria de nuvem de $38 bilhões com a OpenAI.

- S&P 500 Sobe Enquanto Dow Cai: O S&P 500 subiu 0,17% para 6.851,97, enquanto o Dow Jones Industrial Average caiu 0,48% para 47.336,68. Mais de 300 ações do S&P 500 fecharam em queda, destacando uma liderança restrita concentrada em apenas algumas grandes empresas de tecnologia.

- Baixa amplitude derruba Dow: O Dow desvalorizou 226 pontos ou 0,48%, fechando a 47.336,68, à medida que as quedas superaram os ganhos e a pressão dos pesos pesados do índice impactou o desempenho. As perdas incluíram Merck, com queda de 4,1%, e Nike, que caiu 3,0%, enquanto 3M, Chevron e UnitedHealth recuaram 2%, destacando o arrasto defensivo do dia fora da liderança tecnológica.

- Mercados Europeus Mistos Enquanto Manufatura Mostra Pouco Impulso: Os mercados europeus começaram o novo mês com um desempenho geralmente positivo. O índice pan-europeu Stoxx 600 subiu 0,07%, enquanto o índice DAX da Alemanha ganhou 0,73% e o FTSE MIB da Itália avançou 0,1%. Por outro lado, o índice FTSE 100 do Reino Unido caiu 15,88 pontos, fechando em 9701,37, e o CAC 40 da França também registrou uma diminuição modesta de mais de 0,14%. Dados econômicos da Zona do Euro indicaram que a atividade manufatureira estagnou em outubro, com o HCOB Eurozone Manufacturing PMI registrando 50,0, precisamente no limiar de crescimento. Novos pedidos permaneceram contidos e pedidos de exportação diminuíram, embora a produção tenha visto uma leve expansão. O desempenho variou regionalmente, com Grécia e Espanha mostrando melhorias, enquanto Alemanha e França continuaram em contração. As fábricas britânicas tiveram seu melhor mês em um ano, com o PMI Global da S&P subindo para 49,7, em grande parte atribuído a um salto pontual causado pela retomada da produção da Jaguar Land Rover.

- Mercados da Ásia-Pacífico Maioritariamente em Alta Apesar do PMI mais Fraco da China: A maioria dos mercados da Ásia-Pacífico registou ganhos, aproveitando o fechamento positivo de Wall Street da sessão anterior, embora o sentimento dos investidores tenha sido moderado pelos dados de manufatura chineses. O Índice de Gerentes de Compras (PMI) da RatingDog na China para outubro registrou 50.6, abaixo das expectativas dos economistas de 50.9 e inferior aos 51.2 de setembro. Isso seguiu-se aos números oficiais divulgados anteriormente que mostraram que a atividade manufatureira chinesa contraiu para um nível mais baixo em seis meses, de 49.0. Apesar disso, o índice Hang Seng de Hong Kong subiu 0.97% para 26,158.36, rompendo uma sequência de três dias de perdas, e o CSI 300 da China continental reverteu as perdas anteriores para subir 0.27%, fechando em 4,653.4. O Kospi da Coreia do Sul disparou 2.78% para um novo recorde de 4,221.87, marcando o maior ganho diário desde junho, com o pequeno-capitalizado Kosdaq também subindo 1.57%. Na Índia, o Nifty 50 registou um aumento de 0.14%, enquanto o Sensex foi negociado próximo à linha plana. O S&P/ASX 200 da Austrália avançou 0.15% para 8,894.8, com a Westpac Banking Corporation subindo 2.8% apesar de reportar uma queda no lucro anual. Dados econômicos mistos na Austrália, incluindo uma queda nos Anúncios de Empregos ANZ-Indeed e um aumento no Índice Mensal de Inflação, antecederam a decisão de política monetária do banco central. Os mercados japoneses permaneceram fechados devido a um feriado público.

- O Petróleo Mantém Estabilidade à Medida que a OPEC+ Pausa Aumentos de Produção: Os preços do petróleo registraram leves ganhos após o anúncio da OPEC+ de que planeja interromper os aumentos de oferta. Os futuros do Brent subiram 7 centavos, ou 0,11%, para fechar a $64,84 por barril, enquanto o petróleo bruto West Texas Intermediate dos EUA também ganhou 7 centavos, ou 0,11%, fechando a $61,05. A aliança concordou em aumentar a produção em um modesto 137.000 barris por dia em dezembro antes de pausar novos aumentos no primeiro trimestre do próximo ano, sinalizando reconhecimento do esperado excedente no início do próximo ano. Tanto o Brent quanto o WTI caíram mais de 2% em outubro, marcando um terceiro declínio mensal consecutivo e tocando brevemente mínimos de cinco meses.

- Fraqueza no Setor de Manufatura dos EUA Persiste: O setor de manufatura dos EUA continuou a mostrar sinais de fraqueza, contraindo pelo oitavo mês consecutivo em outubro. O Instituto de Gestão de Abastecimento (ISM) relatou que seu Índice de Gerentes de Compras (PMI) de manufatura caiu para 48,7, abaixo dos 49,1 em setembro, indicando uma contração persistente, uma vez que qualquer leitura abaixo de 50 sinaliza uma recessão. Embora o PMI tenha permanecido acima de 42,3, um nível historicamente associado à expansão econômica geral, o setor enfrenta desafios.

- Rendimentos do Tesouro Pouco Alterados Enquanto Paralisação Continua: O rendimento do Tesouro a 10 anos estava quase estável em 4,107%, com o de 2 anos em 3,598% e o de 30 anos em 4,683% enquanto a paralisação do governo dos EUA atingia 34 dias, um a menos do recorde de 35 dias. Com vários lançamentos de dados federais adiados, os investidores estão aguardando os dados de folhas de pagamento privadas da ADP no meio da semana para obter pistas sobre o mercado de trabalho antes do relatório de empregos de sexta-feira.

FX Hoje:

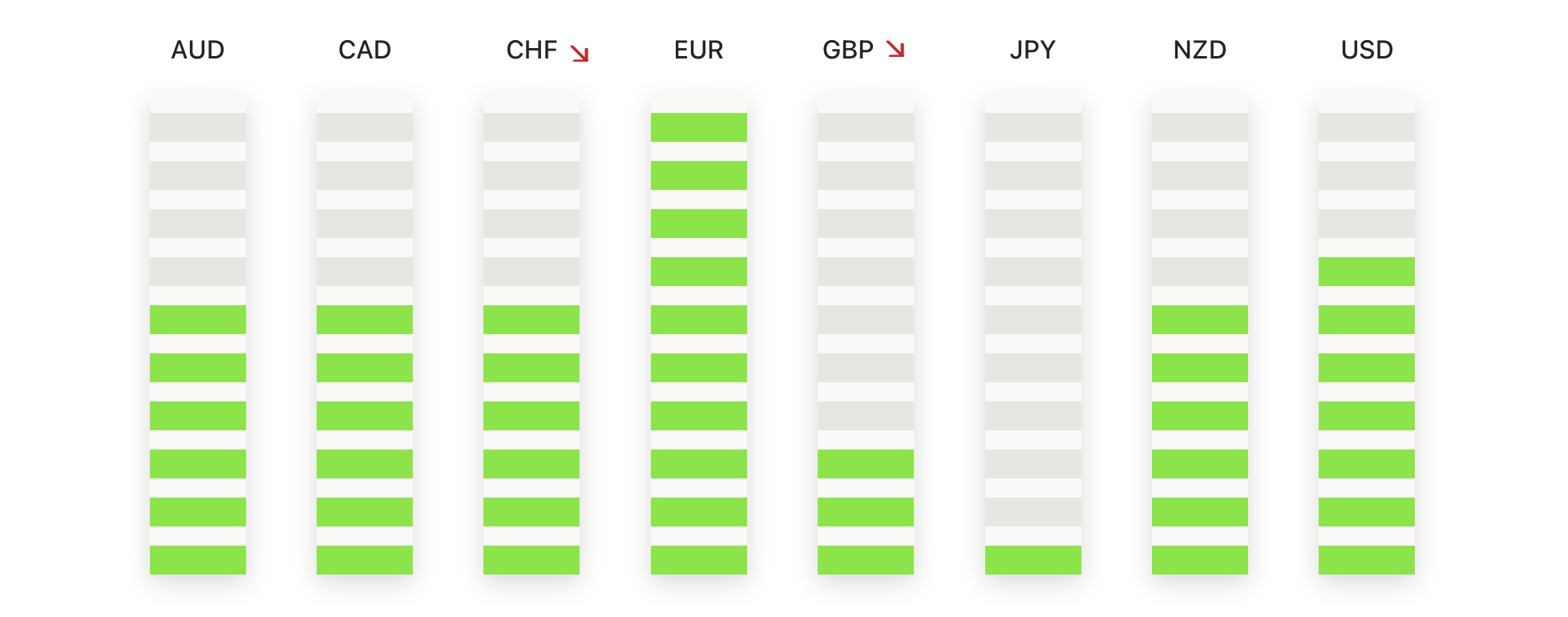

- EUR/USD cai em direção à mínima de meados de agosto: O par EUR/USD fechou a 1,1519, uma queda de 0,15%, após oscilar entre 1,1541 e 1,1505. O par permanece abaixo da Média Móvel Simples (SMA) de 50 dias em 1,1680 e da SMA de 100 dias em 1,1664, reforçando uma tendência de baixa no curto prazo, embora continue acima da SMA de 200 dias em 1,1323. A estrutura tem sido definida por máximas e mínimas mais baixas desde meados de outubro, indicando uma pressão de venda persistente. O nível de 1,1506 marca um suporte imediato, com a área psicológica de 1,1500 logo abaixo. A resistência está em 1,1541, seguida pela confluência das SMAs de 50 dias e 100 dias.

- GBP/USD Desvanece Abaixo das Médias de Longo Prazo: GBP/USD fechou em 1,3138, uma queda de 0,10%, após oscilar entre 1,3162 e 1,3108. O par está negociando abaixo da SMA de 200 dias em 1,3252, bem como da SMA de 50 dias em 1,3427 e da SMA de 100 dias em 1,3460, confirmando um alinhamento baixista firme em todos os prazos. As tendências de curto e médio prazo são claramente baixistas, marcadas por uma sequência de máximas e mínimas mais baixas desde o pico em julho. A resistência imediata agora é encontrada em 1,3162, seguida pela significativa barreira superior representada pela SMA de 200 dias rompida em 1,3252. O suporte inicial está em 1,3108, com suporte adicional na região de 1,3050. Se o par conseguir recuperar e se manter acima de 1,3162, isso poderia sinalizar uma pausa temporária na tendência de baixa, permitindo uma consolidação.

- USD/CAD Sobe Após Rompimento da Média Móvel de 200 Dias: O USD/CAD fechou em 1,4052, uma alta de 0,36%, após negociar entre 1,4076 e 1,3991. O par agora está operando acima das três principais médias móveis, tendo recentemente cruzado acima da média móvel simples (SMA) de 200 dias em 1,3944, posicionando-se acima da média móvel simples de 50 dias em 1,3904 e da média móvel simples de 100 dias em 1,3815. Uma resistência imediata é observada em 1,4076, representando a máxima recente, com o próximo alvo potencial em torno do nível psicológico de 1,4100. O suporte inicial é encontrado em 1,3991, seguido pela média móvel de 200 dias em 1,3944. Se o par mantiver sua posição acima de 1,3991, um aumento de impulso para 1,4100 e além é plausível.

- USD/JPY Estende Rally para Novos Picos: USD/JPY fechou em 154,19, alta de 0,12%, após operar entre 154,30 e 153,88. A vela exibe uma sessão fortemente altista, atingindo novos máximos de vários anos e fechando perto do extremo superior de sua faixa diária, indicando forte pressão de compra subjacente. O par está sendo negociado significativamente acima de todas as três médias móveis chave: a SMA de 50 dias em 148,58, a SMA de 100 dias em 148,21 e a SMA de 200 dias em 147,72, o que confirma uma tendência de alta robusta e bem estabelecida em todos os prazos. O avanço contínuo indica um forte momento altista. O suporte imediato é identificado em 153,88, com suporte seguinte em 153,00.

- Ouro Permanece Acima de $4.000 Após Rápida Queda: O ouro fechou a $4.010, com alta de 0,19%, após negociar entre $4.031 e $3.962. O preço permanece confortavelmente acima da SMA de 50 dias em $3.831, da SMA de 100 dias em $3.590, e da SMA de 200 dias em $3.338, mantendo uma forte tendência de alta no longo prazo. A defesa da área de $3.960 sugere um renovado interesse de compra após a recente pressão corretiva. A resistência imediata está em $4.031, com interesse adicional de alta próximo a $4.060. O suporte inicial é visto em $3.962 e depois em torno de $3.900. Manter-se acima de $3.962 mantém a perspectiva de recuperação de curto prazo intacta antes dos dados essenciais de emprego nos EUA.

Movimentos de Mercado:

- Amazon sobe após acordo com a OpenAI sobre nuvem: As ações da Amazon subiram 4,0% após a empresa anunciar um acordo de US$ 38 bilhões para fornecer capacidade de nuvem de IA à OpenAI através da AWS.

- Nvidia Avança à Medida que Perspectivas se Fortalecem: Nvidia subiu 2,2% após receber um aumento de alvo de preço recorde, apoiado por expectativas de crescimento sustentado na demanda por GPUs para centros de dados.

- Ações vinculadas a criptomoedas caem com recuo do Bitcoin: A Coinbase caiu 3,9%, a Marathon Holdings recuou 2,5% e a MicroStrategy desvalorizou 1,8% à medida que o Bitcoin recuou, embora a Riot Platforms tenha divergido da tendência e fechado em alta de 4,8%.

- Iren dispara com acordo de data center de IA da Microsoft: A IREN LTD valorizou-se em mais de 11% após garantir um acordo plurianual com a Microsoft, avaliado em quase 10 bilhões de dólares, para fornecer capacidade de data center de IA.

- Kenvue dispara após anúncio de aquisição: Kenvue subiu 12% depois que a Kimberly-Clark concordou em adquirir a empresa de saúde ao consumidor por quase $50 bilhões.

Os mercados dos EUA abriram o mês de novembro com a continuação do tema que define o ano: uma liderança significativa concentrada nas maiores empresas de IA e infraestrutura de nuvem, enquanto a participação mais ampla continua limitada. A força da Amazon, Nvidia e nomes relacionados aos semicondutores destacou a demanda contínua por capacidade de computação e desenvolvimentos de data centers de próxima geração, mesmo com a fraqueza do Dow e o desempenho misto dos setores evidenciando a amplitude restrita do mercado.