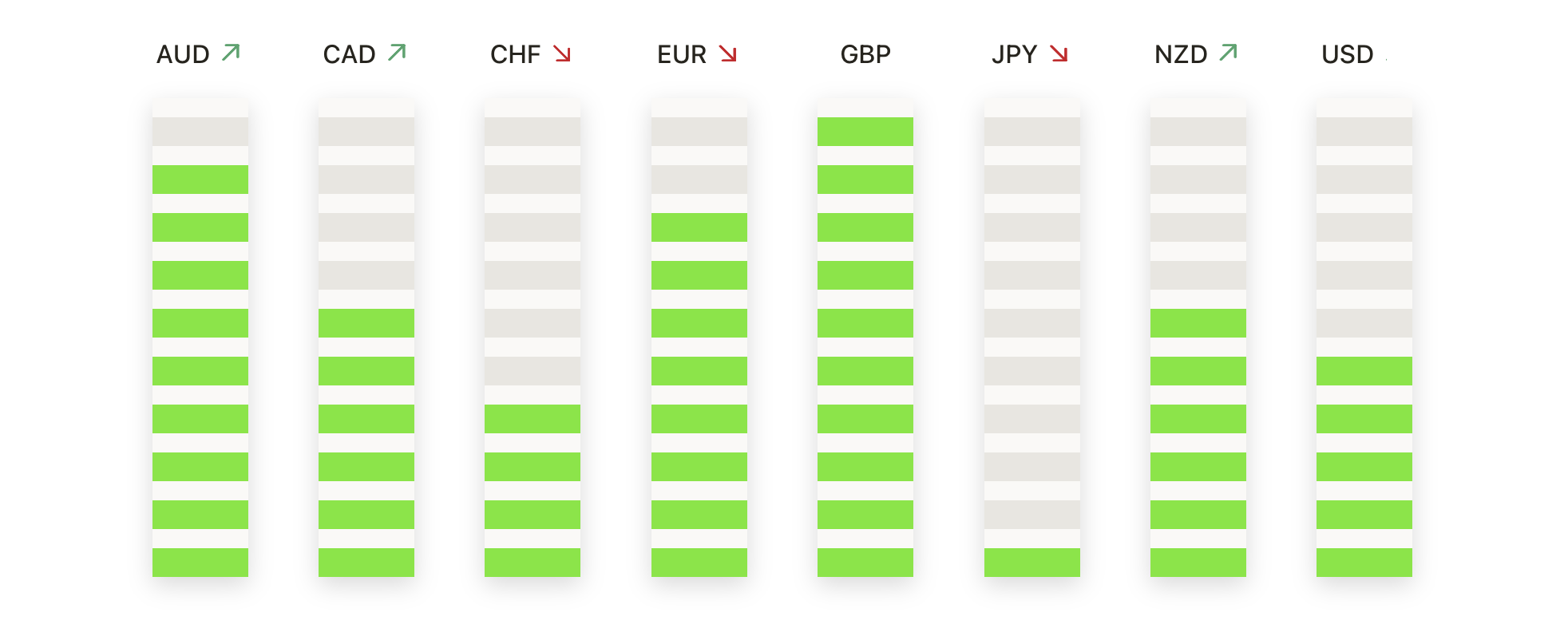

美國股市週二上揚,標準普爾500指數和納斯達克指數創下新高,因為低於預期的通脹數據加強了市場對美聯儲下月降息的預期。美國7月份的消費者物價指數(CPI)顯示,總體價格以2.7%的年增速上升,略低於預期,而核心CPI上升了3.1%,略高於預估,但仍被認為與價格壓力趨緩一致。這份報告讓投資者消除了對特朗普總統廣泛關稅措施可能引發通脹的擔憂,反而促使交易員增加了年內多次降息的投注。道瓊斯指數也大幅上漲,受小型股和航空股上漲的支撐,而美中關稅再度延長90天的暫停措施也進一步提升了市場情緒。

重點摘要:

- 道瓊斯指數上漲,小型股領漲:道瓊斯工業平均指數上漲 483.52 點,或 1.10%,至 44,458.61 點,小型股領漲,羅素 2000 指數的漲幅接近標普 500 指數的三倍。收益由於七月份通脹數據疲軟,加上美中關稅停戰延長,推動了投資者對美聯儲降息的預期增強。

- 標準普爾500指數創下新紀錄:標準普爾500指數上漲1.13%,達到創紀錄的6,445.76點,受廣泛上漲的推動。包括恩智浦半導體和德州儀器在內的芯片製造商上漲超過5%,而航空公司則因油價下跌而大幅上漲。

- 納斯達克延續連勝:納斯達克綜合指數上漲1.39%,收報21681.90點,再創新高。Meta領漲「七巨頭」,上漲3.15%,而儘管有傳聞中國可能限制購買晶片,Nvidia 仍然攀升。

- 儘管德國數據疲軟,歐洲市場仍上漲:因美國通脹數據較溫和為全球市場提供了正面基調,歐洲股市大多數收高,這抵消了德國和歐元區的令人失望的信心指數。Stoxx 600指數收盤上漲0.24%;FTSE 100指數上漲0.20%,達到9,147.81點;CAC 40指數上升0.79%;米蘭的FTSE MIB指數上漲0.85%;而DAX指數微跌0.13%,收在24,024.78點。英國的勞動力市場數據顯示,截至6月份的三個月內,就業人數增加了強於預期的238,000,儘管職位空缺連續第37個季度下降。排除獎金的工資增長略微放緩至4.8%,7月消費者支出增長了1.4%,受月初暖和天氣的推動,儘管月底氣溫有所下降。在德國,8月份的ZEW經濟信心指數從7月份的52.7大幅下降至34.7,未達預期,而現況指數下降至-68.6。歐元區的信心指數也從36.1下降至25.1,儘管國外通脹趨勢好轉,但仍突顯了持續的經濟增長擔憂。

- 亞太市場漲跌互見,日本創紀錄:亞太地區市場漲跌互見,日本日經225指數跳升2.15%至創紀錄的42,718點,東證指數上漲1.39%至3,066點,兩者均受科技股強勢和美中貿易談判重新樂觀情緒推動,此前90天的關稅休戰期延長。澳大利亞S&P/ASX 200指數上漲0.41%至8,880.80點,此前澳央行降息25個基點,旨在支持全球貿易不確定性中的經濟增長。香港恒生指數上漲0.25%至24,970點,從早盤的虧損中反彈,而中國CSI 300指數上漲0.6%,因7月汽車銷售同比加速至14.7%,高於6月份的13.8%。南韓KOSPI指數在早盤上漲後下跌0.53%,而印度的核心通脹率同比降至1.6%,為近15年來的最低水平,遠低於印度央行的目標區間,這標誌著連續第六次低於央行4%的中位目標。

- 油價因關稅休戰延長而回落:由於美中關稅最後期限延長至11月10日,布倫特原油下跌0.77%至66.12美元,西德克薩斯中間基原油(WTI)下滑1.24%至63.17美元。石油輸出國組織(OPEC)將2026年全球石油需求預測提高10萬桶/日,達到每日138萬桶,同時削減了非OPEC+供應增長預測,顯示出市場前景更緊張的信號。

- 美國消費者價格適度上升:7月消費者物價指數(CPI)按月上漲0.2%,按年上漲2.7%,略低於預測的2.8%。核心CPI按月上漲0.3%,按年上漲3.1%,為自一月以來的最大增幅,超過了3%的預期。某些商品類別的關稅相關成本壓力持續存在,但較低的整體數據支持了風險情緒,美元指數下跌0.43%。

- 隨著降息機率攀升,國債收益率出現分化:10年期國債收益率上升2個基點至4.289%,而30年期國債收益率上升3個基點至4.875%,同時2年期國債收益率下跌至3.731%。聯邦基金期貨顯示9月份降息的概率為94%,高於消費者物價指數發布前的85%,預計在10月和12月還會有進一步的降息。

外匯今日重點:

- 歐元/美元小幅上漲,買家瞄準突破1.1700:歐元/美元收於1.1674,上漲0.51%,在1.1599至1.1697之間交易。該貨幣對延續了自八月初回調以來的反彈,保持在1.1615以上,並遠高於100日簡單移動平均線(SMA)在1.1481的水平。價格行動仍然錨定在自二月份開始的更大上升趨勢內,現在的整固集中在1.1700以下。最近在1.1615以上的底部結構,加上自七月中旬以來的更高波動低點,凸顯了持續的買盤興趣。突破1.1700將瞄準7月底高點約1.1840,而初步支撐位在1.1615,若跌破該水平則門戶開启至1.1481。在短期偏向保持正面,只要仍高於1.1615,如果突破1.1700的阻力則可能延續上行。

- 英鎊/美元向1.3520推進,復蘇在關鍵平均線上方擴大:英鎊/美元在1.3494收盤,上漲0.47%,交易範圍在1.3421到1.3528之間。這一波動增強了上週自八月初拋售以來的反彈,該貨幣對現在接近50天移動平均線(SMA)1.3520,這是一個關鍵阻力位。市場結構在100天移動平均線(1.3377)和200天移動平均線(1.2999)上方保持看漲,自月初低點1.3220以來的更高低點表明持續的買入趨勢。如果在日線收盤時突破1.3520,可能會打開通往七月底波動高點1.3800的道路,而若在此水平失敗可能會看到在1.3377和1.3520之間的盤整。支撐位首先在1.3377,然後在1.3220,之前在此處出現了強需求。

- 美元/瑞士法郎在0.8050附近疲軟,賣方重新掌控:美元/瑞士法郎當日收於0.8065,下跌0.72%,在0.8062和0.8126之間波動。早前的漲幅消退,賣壓回歸將該貨幣對推向其日內波動範圍的低端。價格仍被壓在50日簡單移動平均線(SMA)0.8051和100日簡單移動平均線0.8201以下,反映自4月崩潰以來的主導下降趨勢。試圖持續反彈在100日簡單移動平均線附近反复失敗,今天的逆轉顯示7月低點0.7890的反彈已經失去動力。跌破0.8050將目標定為0.8000,隨後是0.7890,而只有日線收盤高於0.8201才會顯示短期趨勢的轉變。

- 美元/日元保持在147區間,動能在148.50以下受限:美元/日元收於147.76,下跌0.26%,當天區間在147.58到148.52之間。早期的上升趨勢逐漸消退,因賣方在148.50的阻力位下限制了漲幅,將價格保持在7月中旬151.00的峰值以下。該貨幣對仍保持在100天移動平均線(SMA)145.58之上,而200天移動平均線(SMA)149.32構成了接近150.00的重要阻力區。自7月初從141.65反彈以來,已經形成了更高的低點,其中147.00成為近期重要支撐位。若明確突破148.50,目標將指向150.00–151.00,而跌破147.00則有可能向145.58進發。在位於145.58之上時,傾向謹慎看漲。

- 黃金企穩在$3,340之上,但$3,400仍然是障礙:黃金收於$3,347,上漲0.16%,在$3,331和$3,359之間交易。該金屬在接近本次低點時找到了買盤,並保持在50天簡單移動平均線(SMA)$3,349之上,遠高於100天SMA$3,286。自2月以來,金價仍處於較廣泛的上升趨勢,最近的動作受到接近$3,400的阻力和約$3,330的支撐所控制。高於$3,330的更高波動低點表明需求在下跌時有所增加,但在接近$3,400時的多次拒絕表明突破動能正在減弱。收盤價若超過$3,400,將目標定在7月的高點約$3,439,而跌破$3,330將轉移焦點到$3,286。只要在$3,286之上,偏向仍是建設性的。

市場動態:

- 在 Meta 領漲下,壯麗七靈(Magnificent Seven)全線收高:Meta 上漲 3.15% 領跑該集團,而儘管有報導稱中國當局可能會阻止國內公司購買其 AI 芯片,即便美國規則允許銷售, Nvidia 仍上漲 0.57%。

- 隨著油價下跌,航空公司股價飆升而Spirit重挫:美聯航跳漲超過10%、美國航空幾乎上漲12%、達美航空上升9%,然而Spirit Aviation暴跌41%,因其子公司Spirit Airlines發出了持續經營警告。

- Hanesbrands 因收購傳聞股價飆升:在《金融時報》報導 Gildan Activewear 接近達成一項以最高 50 億美元收購該公司的交易後,股價上漲 28%。

- 派拉蒙天空之舞因正面經紀報告而上漲:由於古根海姆開始對該股票進行買入評級並設定13美元的目標價,該股上漲超過8%。經紀報告對合併後的派拉蒙全球和天空之舞媒體業務表示樂觀。

- 星巴克上漲,凱迪納健康下跌:隨著貝爾德將星巴克的股票評級從中立上調至跑贏大盤,星巴克上漲了1.8%。而凱迪納健康則下跌了7.2%。

美國市場週二創下新高,因為通脹數據低於預期,強化了市場對聯儲局九月份降息的預期,同時美中關稅休戰的延長也支撐了全球風險胃納。漲幅廣泛,小型股、科技股和航空股領漲,在年底前可能有進一步貨幣寬鬆的前景下,市場情緒進一步提升。儘管歐洲市場的情緒數據疲弱,但仍錄得適度增長,亞太地區的交易則呈現混合狀態,日本創下歷史新高。交易員目前密切關注週四的生產者價格指數發佈,而聯儲局的傑克遜霍爾會議將於本月晚些時候召開。