Ngày thứ Ba, chứng khoán Mỹ đã tăng mạnh, với chỉ số S&P 500 và Nasdaq đạt kỷ lục mới sau khi dữ liệu lạm phát thấp hơn dự kiến củng cố kỳ vọng về việc Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào tháng tới. CPI của tháng 7 tại Mỹ cho thấy giá tiêu dùng tăng ở mức 2,7% hàng năm, thấp hơn một chút so với dự báo, trong khi CPI cơ bản tăng 3,1%, cao hơn đôi chút so với ước tính nhưng vẫn được xem là phù hợp với áp lực giá đang giảm. Báo cáo này đã trấn an các nhà đầu tư lo ngại rằng các biện pháp thuế quan rộng khắp của Tổng thống Trump có thể gây ra lạm phát, thay vào đó thúc đẩy các nhà giao dịch tăng đặt cược vào nhiều đợt cắt giảm trước cuối năm. Chỉ số Dow cũng tăng mạnh, được hỗ trợ bởi sự tăng trưởng của cổ phiếu các công ty nhỏ và cổ phiếu hàng không, trong khi tâm lý thị trường thêm phần lạc quan bởi việc kéo dài 90 ngày tạm dừng tăng thuế giữa Mỹ và Trung Quốc.

Những điểm tin chính:

- Dow tăng khi các cổ phiếu vốn hóa nhỏ dẫn đầu mức tăng: Chỉ số Dow Jones Industrial Average tăng 483,52 điểm, tương đương 1,10%, lên 44.458,61 điểm, được dẫn dắt bởi các cổ phiếu vốn hóa nhỏ với chỉ số Russell 2000 tăng gần gấp ba lần so với mức tăng theo phần trăm của chỉ số S&P 500. Các mức tăng này được thúc đẩy bởi kỳ vọng cắt giảm lãi suất của Fed mạnh hơn sau dữ liệu lạm phát tháng Bảy giảm nhẹ và thỏa thuận ngừng thuế quan Mỹ – Trung Quốc được gia hạn.

- S&P 500 đạt kỷ lục mới: S&P 500 tăng 1.13% lên mức kỷ lục 6,445.76, nhờ vào sự tăng trưởng rộng khắp. Các nhà sản xuất chip bao gồm NXP Semiconductors và Texas Instruments tăng hơn 5%, trong khi các hãng hàng không tăng vọt nhờ giá dầu giảm.

- Nasdaq nối dài chuỗi chiến thắng: Nasdaq Composite tăng 1,39% lên 21.681,90 điểm, thiết lập mức đỉnh mới. Meta dẫn đầu nhóm Bảy Hùng Binh với mức tăng 3,15%, trong khi Nvidia cũng tăng bất chấp thông tin về khả năng Trung Quốc sẽ hạn chế mua chip.

- Thị trường châu Âu tăng mặc dù dữ liệu của Đức yếu: Cổ phiếu châu Âu kết thúc phần lớn cao hơn sau khi dữ liệu lạm phát nhẹ hơn của Mỹ đưa ra tín hiệu tích cực cho các thị trường toàn cầu, vượt qua các con số tâm lý thất vọng của Đức và khu vực đồng Euro. Chỉ số Stoxx 600 đóng cửa tăng 0,24%, với FTSE 100 tăng 0,20% tại mức 9.147,81, CAC 40 tăng 0,79% và FTSE MIB của Milan tăng 0,85%, trong khi DAX giảm 0,13% xuống 24.024,78. Dữ liệu thị trường lao động Vương quốc Anh cho thấy số người có việc làm tăng cao hơn mức dự kiến, với 238.000 người trong ba tháng tính đến tháng 6, mặc dù số lượng công việc trống giảm trong quý thứ 37 liên tiếp. Tăng trưởng tiền lương không bao gồm tiền thưởng giảm nhẹ xuống còn 4,8%, trong khi chi tiêu tiêu dùng tăng 1,4% trong tháng 7, được hỗ trợ bởi thời tiết ấm áp vào đầu tháng trước khi mát mẻ hơn vào cuối tháng. Tại Đức, chỉ số Tâm lý Kinh tế ZEW giảm mạnh xuống 34,7 vào tháng 8 từ 52,7 vào tháng 7, dưới mức dự báo, trong khi Chỉ số Tình huống Hiện tại giảm xuống -68,6. Chỉ số tâm lý khu vực đồng Euro cũng giảm xuống 25,1 từ 36,1, nhấn mạnh mối lo ngại về tăng trưởng kéo dài mặc dù xu hướng lạm phát đang tốt hơn ở các nước ngoài.

- Thị trường Châu Á – Thái Bình Dương biến động khi Nhật Bản đạt kỷ lục: Các thị trường Châu Á biến động khi chỉ số Nikkei 225 của Nhật Bản tăng 2,15% lên mức kỷ lục 42,718 và chỉ số Topix tăng 1,39% lên 3,066, cả hai đều được hỗ trợ bởi sự mạnh mẽ của công nghệ và lạc quan mới về các cuộc đàm phán thương mại Mỹ-Trung sau khi thỏa thuận ngừng đánh thuế trong 90 ngày được gia hạn. Chỉ số S&P/ASX 200 của Úc tăng 0,41% lên 8,880.80 sau khi Ngân hàng Trung ương Úc RBA cắt giảm lãi suất 25 điểm cơ bản, một động thái nhằm hỗ trợ tăng trưởng trong bối cảnh thương mại toàn cầu bất ổn. Chỉ số Hang Seng của Hong Kong tăng 0,25% lên 24,970, phục hồi từ mức giảm đầu phiên, trong khi chỉ số CSI 300 của Trung Quốc tăng 0,6% khi doanh số bán xe tháng Bảy tăng tốc lên 14,7% so với cùng kỳ năm trước từ mức 13,8% của tháng Sáu. Chỉ số Kospi của Hàn Quốc giảm 0,53% sau những đợt tăng đầu phiên, trong khi lạm phát tiêu đề của Ấn Độ giảm xuống 1,6% so với cùng kỳ năm trước, mức thấp nhất trong gần 15 năm và thấp hơn xa so với mức mục tiêu của RBI, đánh dấu lần thứ sáu liên tiếp chỉ số này nằm dưới mức mục tiêu trung bình 4% của ngân hàng trung ương.

- Giá dầu giảm do gia hạn thỏa thuận đình chiến thuế quan: Giá dầu Brent giảm 0,77% xuống còn 66,12 USD và dầu WTI giảm 1,24% xuống còn 63,17 USD sau khi Mỹ và Trung Quốc gia hạn thời hạn thuế quan đến ngày 10 tháng 11. OPEC đã điều chỉnh dự báo nhu cầu dầu toàn cầu vào năm 2026 tăng thêm 100.000 thùng/ngày lên 1,38 triệu thùng/ngày và cắt giảm dự báo tăng trưởng nguồn cung từ các quốc gia không thuộc OPEC+, báo hiệu một thị trường khan hiếm hơn.

- Giá tiêu dùng tại Mỹ tăng vừa phải: CPI tháng Bảy tăng 0,2% theo tháng và 2,7% theo năm, thấp hơn một chút so với dự báo 2,8%. CPI lõi tăng 0,3% theo tháng và 3,1% theo năm, mức tăng lớn nhất kể từ tháng Một, vượt qua ước tính 3%. Áp lực chi phí liên quan đến thuế quan trong một số danh mục hàng hóa vẫn tồn tại, nhưng số liệu yếu hơn tổng thể đã hỗ trợ tâm lý rủi ro, với chỉ số dollar giảm 0,43%.

- Lợi suất Kho bạc Phân hóa khi Khả năng Giảm lãi suất Tăng: Lợi suất kỳ hạn 10 năm tăng 2 điểm cơ bản lên 4.289% và kỳ hạn 30 năm tăng 3 điểm cơ bản lên 4.875%, trong khi lợi suất kỳ hạn 2 năm giảm còn 3.731%. Hợp đồng tương lai quỹ liên bang định giá 94% khả năng cắt giảm lãi suất vào tháng 9, tăng từ 85% trước khi công bố chỉ số giá tiêu dùng (CPI), với các đợt cắt giảm bổ sung dự kiến vào tháng 10 và tháng 12.

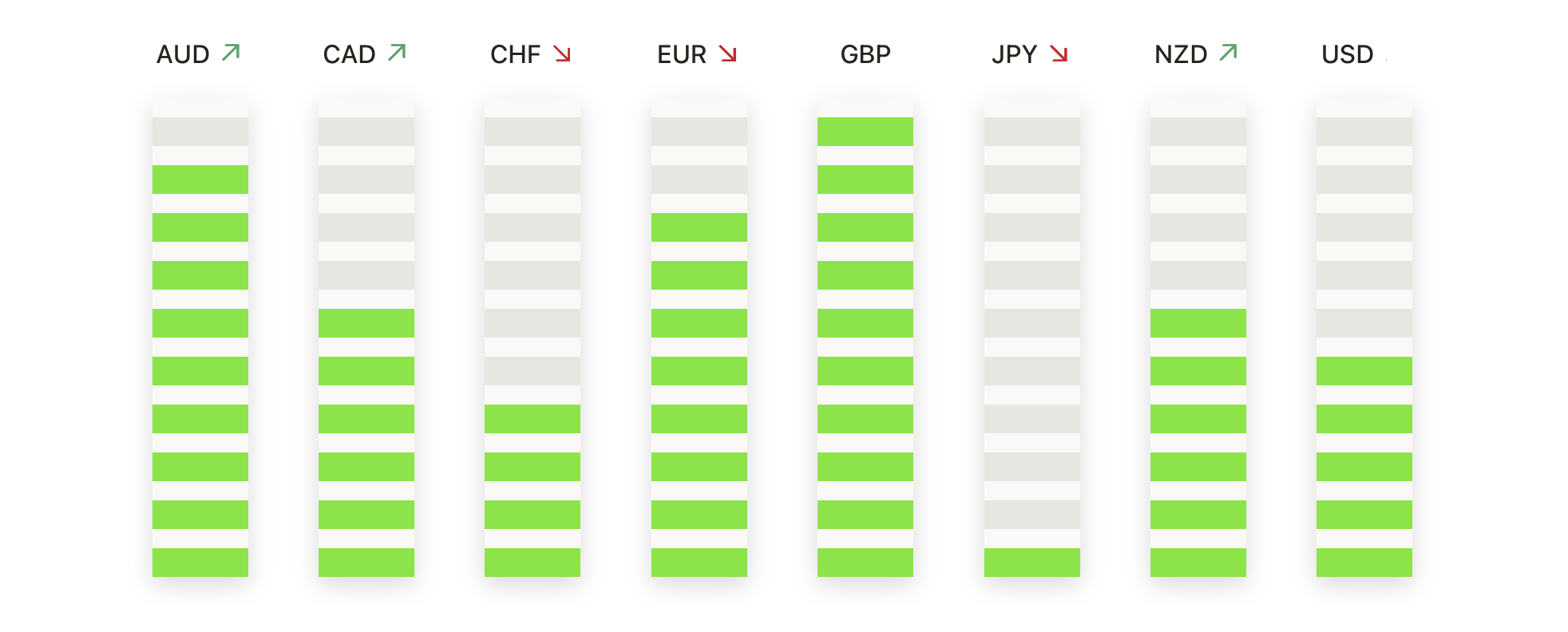

FX Hôm nay:

- EUR/USD tăng lên khi người mua nhắm mục tiêu mức phá vỡ rõ ràng trên 1.1700: cặp EUR/USD đã đóng cửa tại mức 1.1674, tăng 0.51%, sau khi giao dịch trong khoảng 1.1599 và 1.1697. Cặp này đã kéo dài sự phục hồi từ lần rút lui hồi đầu tháng 8, duy trì vị trí trên 1.1615 và cao hơn đáng kể so với SMA 100 ngày ở mức 1.1481. Hành động giá vẫn duy trì trong xu hướng tăng rộng hơn bắt đầu từ tháng 2, với sự hợp nhất hiện tại tập trung ngay dưới mức 1.1700. Cấu trúc cơ sở gần đây trên 1.1615, kết hợp với các đáy dao động cao hơn kể từ giữa tháng 7, nhấn mạnh sự quan tâm mua liên tục. Một phá vỡ trên 1.1700 sẽ nhắm mục tiêu đến đỉnh cuối tháng 7 gần 1.1840, trong khi hỗ trợ ban đầu là 1.1615, với một bước di chuyển dưới mức này mở cửa đến 1.1481. Khuynh hướng ngắn hạn vẫn tích cực trong khi cặp này trên mức 1.1615, với sự tiếp tục tăng giá được ưa chuộng nếu ngưỡng kháng cự tại 1.1700 bị vượt qua.

- Cặp GBP/USD hướng tới mức 1.3520 khi phục hồi mở rộng trên các mức trung bình quan trọng: GBP/USD ổn định ở mức 1.3494, tăng 0.47%, giao dịch giữa 1.3421 và 1.3528. Động thái này đã thêm vào sự phục hồi của tuần trước từ đợt bán tháo vào đầu tháng Tám, với cặp đôi hiện đang tiến đến mức SMA 50 ngày ở 1.3520, một mức kháng cự quan trọng. Cấu trúc thị trường vẫn duy trì xu hướng tăng trên mức SMA 100 ngày ở 1.3377 và SMA 200 ngày ở 1.2999, với các mức đáy cao hơn kể từ đáy đầu tháng ở 1.3220 cho thấy động lượng mua liên tục. Việc vượt qua mốc 1.3520 khi đóng cửa hàng ngày có thể sẽ mở đường tới mức đỉnh dao động cuối tháng Bảy quanh 1.3800, trong khi thất bại ở mức này có thể thấy sự hợp nhất giữa 1.3377 và 1.3520. Hỗ trợ nằm đầu tiên ở mức 1.3377, sau đó là 1.3220, nơi có nhu cầu mạnh mẽ đã xuất hiện trước đó.

- USD/CHF suy yếu gần 0.8050 khi người bán khẳng định lại sự kiểm soát: USD/CHF kết thúc ngày ở mức 0.8065, giảm 0.72%, sau khi dao động trong khoảng từ 0.8062 đến 0.8126. Mức tăng sớm mờ dần, với áp lực bán trở lại đẩy cặp tiền này về phía đáy của phạm vi phiên giao dịch. Giá vẫn bị giới hạn dưới cả đường SMA 50 ngày ở mức 0.8051 và đường SMA 100 ngày ở mức 0.8201, phản ánh xu hướng giảm mạnh đang diễn ra kể từ khi sụt giảm vào tháng Tư. Các nỗ lực duy trì mức phục hồi đã liên tục thất bại gần đường SMA 100 ngày, và sự đảo chiều hôm nay cho thấy rằng sự phục hồi từ mức thấp của tháng Bảy ở 0.7890 đã mất đà. Sự phá vỡ dưới 0.8050 sẽ nhắm mục tiêu đến mức 0.8000 và sau đó là 0.7890, trong khi chỉ một đóng cửa hàng ngày trên mức 0.8201 mới báo hiệu sự thay đổi trong xu hướng ngắn hạn.

- USD/JPY giữ mức 147, động lực bị giới hạn dưới 148.50: USD/JPY chốt ở mức 147.76, giảm 0.26%, với phạm vi trong ngày từ 147.58 đến 148.52. Một đợt tăng sớm đã phai dần khi người bán giới hạn mức tăng dưới ngưỡng kháng cự tại 148.50, giữ giá dưới mức đỉnh giữa tháng 7 tại 151.00. Cặp tiền này vẫn nằm trên đường SMA 100 ngày ở mức 145.58, trong khi đường SMA 200 ngày ở mức 149.32 tạo thành một phần của vùng kháng cự quan trọng gần 150.00. Kể từ khi hồi phục từ mức 141.65 vào đầu tháng 7, những mức đáy cao hơn đã được thiết lập, với 147.00 nổi lên như một hỗ trợ quan trọng trong ngắn hạn. Một sự bứt phá quyết định trên 148.50 sẽ hướng tới 150.00–151.00, trong khi một sự giảm xuống dưới 147.00 có rủi ro di chuyển về mức 145.58. Xu hướng chủ yếu là thận trọng tăng khi trên 145.58.

- Giá Vàng ổn định trên $3,340 với $3,400 vẫn là ngưỡng cản: Giá vàng được chốt ở mức $3,347, tăng 0.16%, giao dịch trong khoảng từ $3,331 đến $3,359. Kim loại này nhận được sự quan tâm mua gần mức thấp của phiên, giữ trên đường SMA 50 ngày ở mức $3,349 và xa đường SMA 100 ngày ở mức $3,286. Giá vẫn duy trì trong xu hướng tăng rộng từ tháng Hai, với hành động gần đây nằm giữa ngưỡng kháng cự dưới $3,400 và ngưỡng hỗ trợ khoảng $3,330. Các đỉnh dao động cao hơn trên $3,330 cho thấy nhu cầu mua vào khi giá giảm, nhưng các lần từ chối liên tục gần $3,400 chỉ ra động lực phá vỡ đang yếu dần. Một đợt đóng cửa trên $3,400 sẽ nhắm tới mức cao của tháng Bảy gần $3,439, trong khi một đợt giảm dưới $3,330 sẽ chuyển hướng tập trung về mức $3,286. Khuynh hướng vẫn mang tính xây dựng trong khi còn trên mức $3,286.

Chuyển động thị trường:

- Bảy Cổ Phiếu Hàng Đầu Đều Tăng Giá, Meta Dẫn Đầu: Meta tăng 3,15% để đứng đầu nhóm, trong khi Nvidia tăng 0,57% mặc dù có báo cáo rằng chính quyền Trung Quốc có thể không khuyến khích các công ty trong nước mua chip AI của hãng này ngay cả khi các quy định của Mỹ cho phép bán.

- Cổ phiếu hàng không tăng vọt nhờ giá dầu giảm trong khi Spirit lao dốc: United Airlines tăng hơn 10%, American Airlines tăng gần 12% và Delta Air Lines tăng 9%, nhưng Spirit Aviation giảm 41% sau khi công ty con của nó, Spirit Airlines, ra cảnh báo về hoạt động kinh doanh tiếp tục.

- Hanesbrands Tăng Vọt Nhờ Tin Đồn Thâu Tóm: Cổ phiếu đã tăng 28% sau khi Financial Times đưa tin rằng Gildan Activewear đang tiến gần đến một thỏa thuận mua lại công ty với giá lên đến 5 tỷ đô la.

- Paramount Skydance Tiến Lên Nhờ Đánh Giá Tích Cực Từ Nhà Môi Giới: Cổ phiếu tăng hơn 8% sau khi Guggenheim bắt đầu phân tích với khuyến nghị mua và mục tiêu giá 13 đô la, với lý do lạc quan về doanh nghiệp kết hợp giữa Paramount Global và Skydance Media.

- Cổ phiếu của Starbucks tăng lên nhờ nâng cấp, trong khi Cardinal Health sụt giảm: Starbucks tăng 1,8% sau khi Baird nâng cấp cổ phiếu lên mức “hoạt động tốt” từ mức “trung lập,” trong khi Cardinal Health giảm 7,2%.

Thị trường Mỹ tăng vọt lên mức cao mới vào thứ Ba khi dữ liệu lạm phát thấp hơn mong đợi củng cố kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào tháng Chín, trong khi việc gia hạn thỏa thuận đình chiến thuế quan Mỹ-Trung đã hỗ trợ tâm lý ưa thích rủi ro toàn cầu. Lợi nhuận tăng diện rộng, với các công ty vốn hóa nhỏ, công nghệ và hãng hàng không dẫn đầu đà tiến, và tâm lý càng tăng nhờ triển vọng nới lỏng tiền tệ bổ sung trước cuối năm. Thị trường châu Âu tăng nhẹ bất chấp dữ liệu tâm lý yếu, và giao dịch ở khu vực châu Á-Thái Bình Dương diễn ra hỗn hợp, nổi bật là mức đóng cửa kỷ lục ở Nhật Bản. Các nhà giao dịch hiện đang tập trung chắc chắn vào thông báo chỉ số giá sản xuất vào thứ Năm trong khi sự kiện Jackson Hole của Fed sẽ diễn ra vào cuối tháng này.