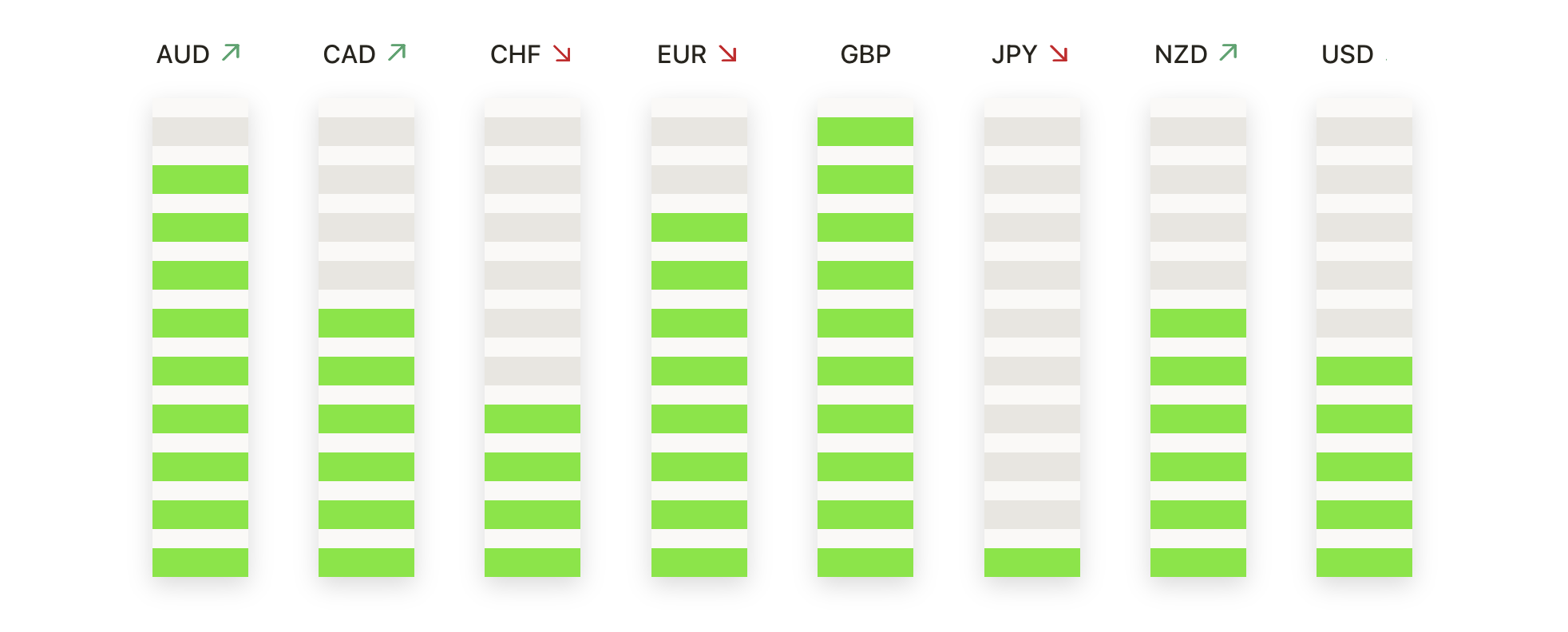

周二美国股市上涨,标准普尔500指数和纳斯达克指数创下历史新高的收盘价,因低于预期的通胀数据加剧了市场对下个月美联储降息的预期。美国7月CPI显示,整体价格以2.7%的年增长率上升,略低于预期,而核心CPI上涨3.1%,虽略高于预估,但仍被视为与价格压力缓解一致。此报告让担心特朗普广泛的关税措施可能引发通胀的投资者放心,反而促使交易员增加了年内多次降息的押注。道琼斯指数也大幅上涨,小盘股和航空股的收益提供了支持,同时延长90天的美中关税提升暂停期也提振了市场情绪。

重点摘要:

- 道琼斯工业平均指数上涨483.52点,涨幅1.10%,至44,458.61点,小型股领涨,罗素2000指数的百分比涨幅几乎是标普500指数的三倍。涨幅是由于7月份较温和的通胀数据和美中关税休战延长后,市场对美联储降息预期增强所推动的。

- 标准普尔500指数创下新高:标准普尔500指数上涨1.13%,达到创纪录的6,445.76点,受到广泛上涨的支持。芯片制造商包括恩智浦半导体和德州仪器上涨超过5%,而航空公司在油价下跌的推动下飙升。

- 纳斯达克连续上涨:纳斯达克综合指数上涨1.39%,收于21,681.90点,再创历史新高。Meta在“辉煌七大”公司中领涨,上涨3.15%,尽管有报道称中国可能限制芯片购买,英伟达仍然上涨。

- 尽管德国数据疲软,欧洲市场仍有所上涨:由于美国通胀数据低于预期,为全球市场提供了积极引导,尽管德国和欧元区的情绪数据令人失望,欧洲股市普遍收涨。斯托克600指数上涨0.24%,富时100指数上涨0.20%,收于9147.81点,CAC40指数上涨0.79%,米兰FTSE MIB指数上涨0.85%,而DAX指数下跌0.13%,收于24024.78点。英国劳动力市场数据显示,至6月的三个月中,就业人数增加了高于预期的23.8万,尽管职位空缺连续第37个季度下降。不包括奖金的工资增长略降至4.8%,7月份消费者支出增长1.4%,受到月初温暖天气的推动,但之后气温有所下降。在德国,8月份ZEW经济景气指数从7月的52.7急剧下降至34.7,未达到预期,而当前经济状况指数下降至-68.6。欧元区情绪指数也从36.1降至25.1,突显尽管海外通胀趋势有所改善,但增长担忧仍然存在。

- 亚太市场涨跌互现,日本创纪录高位:亚太市场涨跌互现,日本日经225指数上涨2.15%,达到创纪录的42,718点,东证股价指数(Topix)上涨1.39%,至3,066点,两者均受到科技股强劲表现和中美贸易谈判重燃乐观情绪的推动,此前90天关税休战期限延长。澳大利亚的S&P/ASX 200指数上涨0.41%,至8,880.80点,此前澳大利亚储备银行降息25个基点,意在在全球贸易不确定性中支持经济增长。香港恒生指数在早盘下跌后反弹,收涨0.25%,至24,970点,而中国的沪深300指数上涨0.6%,7月汽车销量同比加速至14.7%,高于6月的13.8%。韩国的Kospi指数在早盘上涨后下跌0.53%,与此同时,印度的总体通胀同比下降至1.6%,这是近15年来的最低水平,远低于印度储备银行的目标范围,这是连续第六次低于央行4%的中位目标。

- 由于关税休战延期,油价回落: 布伦特原油下跌0.77%至66.12美元,而西德克萨斯中质原油(WTI)下跌1.24%至63.17美元,此前美中关税期限延长至11月10日。欧佩克将其2026年全球石油需求预测上调10万桶/日至138万桶/日,并下调预期的非欧佩克+供应增长,这表明市场前景将更加紧张。

- 美国消费者价格温和上涨:7月份消费者物价指数(CPI)环比增长0.2%,同比增长2.7%,略低于2.8%的预测。核心CPI环比上涨0.3%,同比上升3.1%,这是自1月份以来的最大增幅,略高于3%的预期。某些商品类别中与关税相关的成本压力仍然存在,但温和的总体数据提振了风险情绪,美元指数下跌0.43%。

- 随着降息概率的上升,国债收益率出现分化:10年期国债收益率上升2个基点至4.289%,30年期国债收益率上升3个基点至4.875%,而2年期国债收益率下降至3.731%。联邦基金期货显示9月份降息的概率为94%,高于CPI发布前的85%,预计10月和12月还会有进一步的降息。

外汇今日重点:

- EUR/USD小幅走高,买家目标突破1.1700:EUR/USD收于1.1674,上涨0.51%,此前在1.1599和1.1697之间波动。该货币对延续了8月初回调后的反弹,保持在1.1615以上,并远高于100日均线的1.1481。价格走势仍然固定在2月开始的更大上涨趋势内,现在在1.1700下方盘整。自7月中旬以来,1.1615以上的近期筑底结构及更高的摇摆低点显示出持续的买盘兴趣。若突破1.1700,将目标指向7月底的高点附近1.1840,而初步支撑位在1.1615,跌破这一点将打开1.1481的大门。在1.1615以上,短期偏向继续看涨,如果突破1.1700的阻力,温和看涨延续。

- 英镑/美元推向1.3520,因反弹在关键均线之上扩大:英镑/美元在1.3494收盘,上涨0.47%,交易区间在1.3421到1.3528之间。此举是上周从8月初抛售反弹的延续,目前该货币对接近关键阻力位,即50日均线1.3520。市场结构在100日均线1.3377和200日均线1.2999之上保持看涨,自月初低谷1.3220以来的更高低点表明持续的买入动能。如果每日收盘突破1.3520,可能会打开通向7月末波动高点1.3800的路径,而如果在这个水平失败,可能会在1.3377到1.3520之间进行整合。支撑首先在1.3377,然后在之前强劲需求曾出现的1.3220。

- 美元/瑞郎在0.8050附近走软,卖家重新掌控局面:美元/瑞郎周四收于0.8065,下跌0.72%,盘中在0.8062至0.8126之间波动。早盘的涨幅逐渐消退,卖压重新出现,将该货币对推向其盘中波动区间的低端。价格仍被限制在50日简单移动平均线(SMA)0.8051和100日SMA 0.8201以下,反映出自四月崩盘以来的主要下行趋势。维持反弹的尝试屡次在100日SMA附近失败,今天的反转表明,从7月低点0.7890开始的反弹已经失去动能。跌破0.8050将指向0.8000,然后是0.7890,而只有日收盘价高于0.8201才会表明近期的偏向发生转变。

- 美元兑日元保持在147区间,涨势在148.50下方受限:美元兑日元收于147.76,下跌0.26%,当天的波动范围是147.58到148.52。早盘的上涨在148.50的阻力位下方被卖家遏制,价格保持在7月中旬的高点151.00下方。汇价仍高于100天简单移动平均线(SMA)145.58,而200天SMA149.32形成了接近150.00的关键阻力区。自7月初从141.65反弹以来,已经建立了更高的低点,147.00成为重要的短期支撑位。若果断突破148.50,将目标锁定在150.00-151.00;而跌破147.00则有可能向145.58靠拢。只要在145.58之上,偏向于谨慎看涨。

- 金价稳定在 $3,340 以上,$3,400 仍是障碍:金价收于 $3,347,上涨 0.16%,交易区间在 $3,331 至 $3,359 之间。金属在接近本次低点时找到了买盘兴趣,持稳于 50 天简单移动平均线 $3,349 以上,并远高于 100 天简单移动平均线 $3,286。价格自 2 月以来保持较广泛的上升趋势,最近的波动范围在接近 $3,400 的阻力位和约 $3,330 的支撑位之间。高于 $3,330 的低点表明在价格下跌时需求增加,但在接近 $3,400 的位置多次遭遇拒绝表明突破势头减弱。如能收于 $3,400 以上,目标将指向 7 月高点 $3,439 附近;而跌破 $3,330 则将焦点转移到 $3,286。只要在 $3,286 以上,偏向仍然保持建设性。

市场动态:

- Meta领涨,”七巨头”全线收高:Meta上涨3.15%,领涨该集团,而尽管有报道称中国当局可能会阻止国内公司购买其AI芯片,即使美国规则允许销售,Nvidia仍上涨0.57%。

- 油价下跌推动航空公司股价上涨,精神航空暴跌:美联航(United Airlines)上涨超过10%,美航(American Airlines)上涨接近12%,达美航空(Delta Air Lines)上涨9%,但是精神航空(Spirit Aviation)暴跌41%,因为其子公司精神航空公司(Spirit Airlines)发布了持续经营警告。

- Hanesbrands股价因收购传闻飙升:金融时报报道称,Gildan Activewear接近达成一项以高达50亿美元收购该公司的交易后,Hanesbrands股价飙升了28%。

- 派拉蒙天空舞公司因正面的经纪报道而上涨:在葛根海姆发起有买入评级且目标价为13美元的覆盖后,该股票上涨了8%以上,表示对派拉蒙环球和天空舞传媒公司合并业务的乐观态度。

- 星巴克在评级上调后上涨,嘉德诺健康滑落:星巴克在贝尔德将其评级从中性上调至跑赢大盘后上涨1.8%,而嘉德诺健康下跌7.2%。

由于通胀数据低于预期,加强了对九月份美联储降息的预期,而美国-中国关税休战的延长支持了全球风险偏好,美国市场周二攀升至新高。小盘股、科技股和航空股领涨,涨幅广泛,且年内进一步货币宽松的前景进一步提振了市场情绪。尽管欧洲市场情绪数据疲弱,但仍录得温和上涨,而亚太交易表现不一,日本市场创下历史新高。交易员现在牢牢聚焦于周四的生产者价格指数发布,美联储的杰克逊霍尔会议将在本月底召开。