Las acciones estadounidenses se dispararon el martes, con el S&P 500 y el Nasdaq alcanzando nuevos récords de cierre después de que datos de inflación más suaves de lo esperado reforzaran las expectativas de un recorte de tasas por parte de la Reserva Federal el próximo mes. El IPC de julio en Estados Unidos mostró que los precios generales subieron a un ritmo anual del 2.7%, un poco por debajo de las previsiones, mientras que el IPC subyacente aumentó un 3.1%, ligeramente por encima de las estimaciones, pero aún considerado consistente con una moderación de las presiones inflacionarias. El informe tranquilizó a los inversores preocupados por las amplias medidas arancelarias del presidente Trump que podrían avivar la inflación, en lugar de ello, impulsando a los comerciantes a aumentar las apuestas por múltiples recortes antes de fin de año. El Dow también avanzó considerablemente, respaldado por ganancias en las acciones de pequeña capitalización y en las aerolíneas, mientras que el sentimiento fue elevado aún más por una extensión de 90 días en la pausa de aranceles más altos entre Estados Unidos y China.

Puntos Clave:

- El Dow sube mientras las empresas de pequeña capitalización lideran las ganancias: el Promedio Industrial Dow Jones subió 483.52 puntos, o un 1.10%, a 44,458.61, liderado por las empresas de pequeña capitalización con el índice Russell 2000 subiendo casi el triple del porcentaje de ganancias del S&P 500. Las ganancias fueron impulsadas por mayores expectativas de recorte de tasas de la Fed tras datos de inflación más suaves en julio y una tregua arancelaria prolongada entre EE. UU. y China.

- El S&P 500 establece un nuevo récord: El S&P 500 avanzó un 1,13% hasta un récord de 6.445,76, respaldado por ganancias generalizadas. Los fabricantes de chips, incluidos NXP Semiconductors y Texas Instruments, subieron más del 5%, mientras que las aerolíneas se dispararon debido a los bajos precios del petróleo.

- El Nasdaq extiende su racha ganadora: el índice compuesto Nasdaq subió un 1.39% hasta 21,681.90, marcando otro récord de cierre. Meta lideró a los Siete Magníficos con un aumento del 3.15%, mientras que Nvidia subió a pesar de los informes sobre posibles restricciones chinas en la compra de chips.

- Los mercados europeos suben a pesar de datos débiles de Alemania: Las acciones europeas terminaron mayormente al alza después de que datos más suaves de inflación en EE. UU. proporcionaran un impulso positivo para los mercados globales, superando las decepcionantes cifras de sentimiento en Alemania y la Eurozona. El Stoxx 600 cerró con un alza del 0,24%, con el FTSE 100 subiendo un 0,20% a 9.147,81, el CAC 40 aumentando un 0,79% y el FTSE MIB de Milán avanzando un 0,85%, mientras que el DAX cayó un 0,13% a 24.024,78. Los datos del mercado laboral del Reino Unido mostraron un aumento del empleo mayor de lo esperado de 238.000 en los tres meses hasta junio, aunque las vacantes laborales cayeron por 37º trimestre consecutivo. El crecimiento salarial excluyendo bonos se moderó ligeramente al 4,8%, mientras que el gasto del consumidor aumentó un 1,4% en julio, favorecido por el clima cálido a principios de mes antes de enfriarse más tarde. En Alemania, el Índice de Sentimiento Económico ZEW cayó drásticamente a 34,7 en agosto desde 52,7 en julio, no cumpliendo las previsiones, mientras que el Índice de la Situación Actual descendió a -68,6. La lectura del sentimiento en la Eurozona también se debilitó a 25,1 desde 36,1, subrayando las preocupaciones persistentes de crecimiento a pesar de las mejores tendencias de inflación en el extranjero.

- Mercados de Asia-Pacífico Mixtos Mientras Japón Alcanza Récord: Los mercados asiáticos estuvieron mixtos, con el Nikkei 225 de Japón subiendo un 2.15% a un récord de 42,718 y el Topix ganando un 1.39% a 3,066, ambos impulsados por la fortaleza tecnológica y un renovado optimismo sobre las negociaciones comerciales entre Estados Unidos y China tras una extensión de 90 días de la tregua arancelaria. El S&P/ASX 200 de Australia subió un 0.41% a 8,880.80 después de que el Banco de la Reserva de Australia recortara las tasas en 25 puntos básicos, una medida destinada a apoyar el crecimiento en medio de la incertidumbre comercial global. El Hang Seng de Hong Kong ganó un 0.25% a 24,970, recuperándose de pérdidas tempranas, mientras que el CSI 300 de China subió un 0.6% ya que las ventas de vehículos en julio se aceleraron a 14.7% interanual desde el 13.8% de junio. El Kospi de Corea del Sur cayó un 0.53% después de ganancias al inicio de la sesión, mientras que la inflación de referencia de India cayó al 1.6% interanual, su nivel más bajo en casi 15 años y muy por debajo del rango objetivo del RBI, marcando la sexta lectura consecutiva por debajo del objetivo medio del 4% del banco central.

- Precios del petróleo bajan tras extensión de tregua arancelaria: El crudo Brent cayó un 0,77% a $66.12 y el WTI bajó un 1,24% a $63.17 después de que se extendiera la fecha límite de aranceles entre EE.UU. y China hasta el 10 de noviembre. La OPEP aumentó su pronóstico de demanda mundial de petróleo para 2026 en 100,000 bpd a 1.38 millones bpd y recortó el crecimiento proyectado del suministro no perteneciente a la OPEP+, señalando una perspectiva de mercado más ajustada.

- Los precios al consumidor en Estados Unidos aumentan moderadamente: El IPC de julio aumentó un 0,2% mes a mes y un 2,7% interanual, ligeramente por debajo del pronóstico del 2,8%. El IPC subyacente subió un 0,3% en el mes y un 3,1% en el año, el mayor aumento desde enero, superando la estimación del 3%. Las presiones de costos relacionadas con aranceles en ciertas categorías de bienes persistieron, pero la lectura general más suave apoyó el sentimiento de riesgo, con el índice del dólar bajando un 0,43%.

- Los rendimientos del Tesoro divergen mientras aumentan las probabilidades de recorte: el rendimiento a 10 años subió 2 puntos básicos hasta el 4.289% y el rendimiento a 30 años subió 3 puntos básicos hasta el 4.875%, mientras que el rendimiento a 2 años se relajó al 3.731%. Los futuros de los fondos federales calcularon una probabilidad del 94% de un recorte de tasas en septiembre, en comparación con el 85% antes de la publicación del IPC, y se esperaban recortes adicionales en octubre y diciembre.

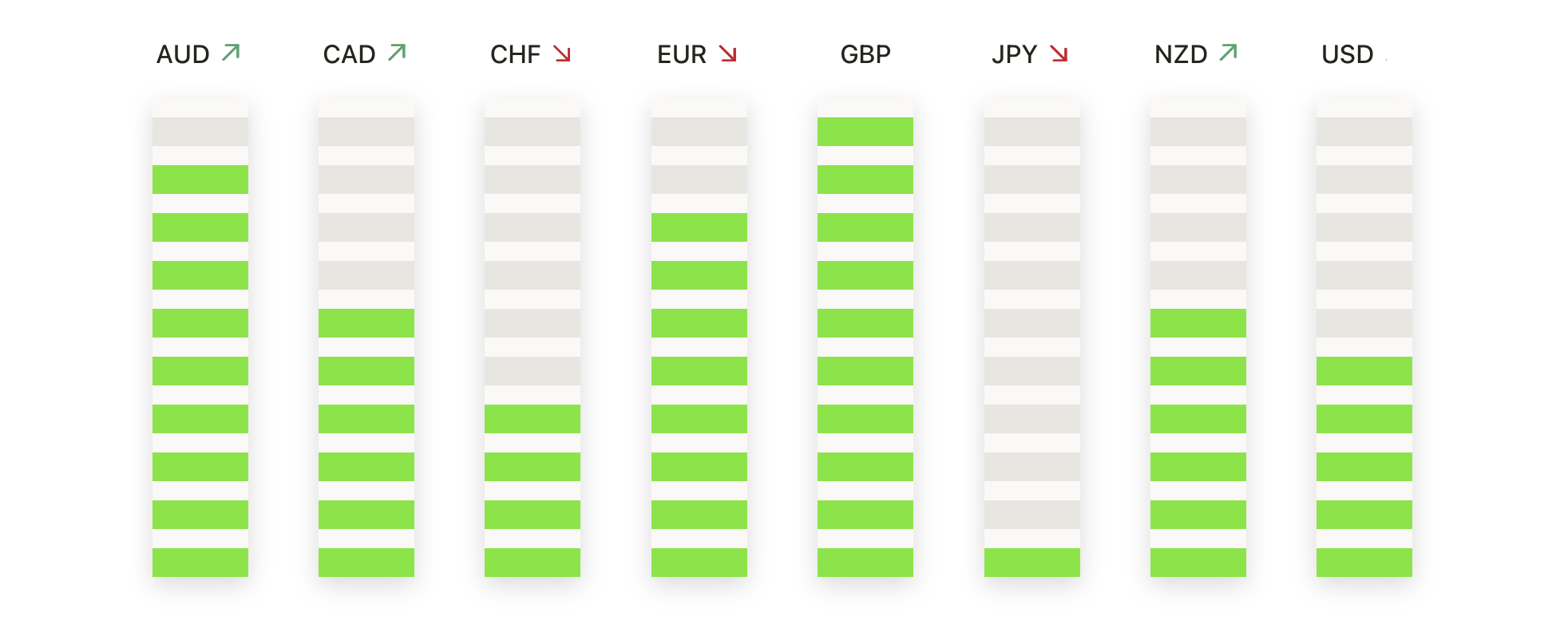

FX Hoy:

- El EUR/USD sube a medida que los compradores apuntan a una ruptura clara por encima de 1.1700: El EUR/USD cerró en 1.1674, con un alza del 0.51%, después de cotizar entre 1.1599 y 1.1697. El par extendió su recuperación desde el retroceso de principios de agosto, manteniendo una posición por encima de 1.1615 y claramente por encima de la SMA de 100 días en 1.1481. La acción del precio sigue anclada dentro de la tendencia alcista más amplia que comenzó en febrero, con la consolidación ahora centrada justo por debajo del nivel de 1.1700. Una estructura reciente de base por encima de 1.1615, combinada con mínimos de oscilación más altos desde mediados de julio, subrayan un interés comprador persistente. Una ruptura por encima de 1.1700 apuntaría al pico de finales de julio cerca de 1.1840, mientras que el soporte inicial se encuentra en 1.1615, con un movimiento por debajo de este nivel abriendo la puerta a 1.1481. El sesgo a corto plazo permanece positivo mientras esté por encima de 1.1615, con una continuación al alza favorecida si se supera la resistencia en 1.1700.

- El par GBP/USD avanza hacia 1.3520 a medida que la recuperación se amplía por encima de promedios clave: El GBP/USD se estableció en 1.3494, un aumento del 0.47%, negociando entre 1.3421 y 1.3528. El movimiento se sumó al repunte de la semana pasada desde la venta masiva a principios de agosto, con el par acercándose ahora a la media móvil simple (SMA) de 50 días en 1.3520, un nivel de resistencia crítica. La estructura del mercado sigue siendo alcista por encima de la SMA de 100 días en 1.3377 y la SMA de 200 días en 1.2999, con mínimos más altos desde el mínimo a principios de mes en 1.3220, lo que señala un impulso de compra sostenido. Superar el nivel de 1.3520 en un cierre diario probablemente abriría el camino hacia el máximo oscilante de finales de julio alrededor de 1.3800, mientras que un fracaso en este nivel podría dar lugar a una consolidación entre 1.3377 y 1.3520. El soporte se encuentra primero en 1.3377, y luego en 1.3220, donde previamente surgió una demanda fuerte.

- USD/CHF se debilita cerca de 0.8050 mientras los vendedores reafirman el control: USD/CHF terminó el día en 0.8065, con una caída del 0.72%, después de fluctuar entre 0.8062 y 0.8126. Las ganancias iniciales se desvanecieron, con la presión de venta regresando para empujar al par hacia el extremo inferior de su rango de sesión. El precio permanece limitado por debajo tanto del SMA de 50 días en 0.8051 como del SMA de 100 días en 0.8201, reflejando la tendencia bajista dominante en vigor desde la ruptura de abril. Los intentos de sostener los rebotes han fallado repetidamente cerca del SMA de 100 días, y la reversión de hoy sugiere que la recuperación desde el mínimo de julio en 0.7890 ya está perdiendo tracción. Una ruptura por debajo de 0.8050 apuntaría a 0.8000 y luego a 0.7890, mientras que solo un cierre diario por encima de 0.8201 señalaría un cambio en el sesgo a corto plazo.

- USD/JPY se mantiene en los 147, el impulso se detiene por debajo de 148.50: USD/JPY cerró en 147.76, bajando un 0.26%, con un rango diario que abarcó de 147.58 a 148.52. Un impulso temprano al alza se desvaneció cuando los vendedores limitaron las ganancias por debajo de la resistencia en 148.50, manteniendo el precio por debajo del pico de mediados de julio en 151.00. El par se mantiene por encima de la SMA de 100 días en 145.58, mientras que la SMA de 200 días en 149.32 forma parte de una zona de resistencia clave cerca de 150.00. Desde el rebote en 141.65 a principios de julio, se han establecido mínimos más altos, con 147.00 emergiendo como un soporte importante a corto plazo. Una ruptura decisiva por encima de 148.50 apuntaría a 150.00–151.00, mientras que una caída por debajo de 147.00 implica un riesgo de moverse hacia 145.58. La inclinación es cautelosamente alcista mientras esté por encima de 145.58.

- El oro se mantiene por encima de $3,340 con $3,400 aún como barrera: El oro se estableció en $3,347, subiendo un 0,16%, comerciando entre $3,331 y $3,359. El metal encontró interés de compra cerca del mínimo de la sesión, manteniéndose por encima del promedio móvil simple (SMA) de 50 días en $3,349 y bien alejado del SMA de 100 días en $3,286. El precio sigue en una tendencia alcista más amplia desde febrero, con la acción reciente contenida entre la resistencia apenas por debajo de $3,400 y el soporte alrededor de $3,330. Los bajos crecientes por encima de $3,330 indican demanda en las caídas, pero los repetidos rechazos cerca de $3,400 apuntan a una disminución del momento de ruptura. Un cierre por encima de $3,400 apuntaría al máximo de julio cerca de $3,439, mientras que una caída por debajo de $3,330 cambiaría el enfoque a $3,286. La tendencia sigue siendo constructiva mientras se mantenga por encima de $3,286.

Movimientos de Mercado:

- Los Siete Magníficos cierran al alza con Meta liderando las ganancias: Meta subió un 3,15% para encabezar el grupo, mientras que Nvidia añadió un 0,57% a pesar de los informes de que las autoridades chinas podrían desalentar a las empresas nacionales de comprar sus chips de IA incluso si las reglas de EE. UU. permiten las ventas.

- Las aerolíneas aumentan con la baja de los precios del petróleo mientras Spirit se desploma: United Airlines subió más del 10%, American Airlines ganó casi el 12% y Delta Air Lines aumentó un 9%, pero Spirit Aviation cayó un 41% después de que su subsidiaria Spirit Airlines emitiera una advertencia sobre la continuidad de la empresa.

- Hanesbrands se dispara por rumores de adquisición: Las acciones subieron un 28% después de que el Financial Times informara que Gildan Activewear está cerca de cerrar un acuerdo para comprar la compañía por hasta $5 mil millones.

- Paramount Skydance avanza con la cobertura positiva de corredores: Las acciones subieron más del 8% después de que Guggenheim iniciara la cobertura con una calificación de compra y un precio objetivo de $13, citando optimismo por el negocio combinado de Paramount Global y Skydance Media.

- Starbucks sube tras mejora de calificación mientras Cardinal Health cae: Starbucks subió un 1,8% después de que Baird mejorara la calificación de la acción de neutral a sobresaliente, mientras que Cardinal Health cayó un 7,2%.

Los mercados estadounidenses alcanzaron nuevos máximos el martes, ya que los datos de inflación más bajos de lo esperado reforzaron las expectativas de un recorte de tasas por parte de la Reserva Federal en septiembre, mientras que la extensión de la tregua arancelaria entre EE.UU. y China apoyó el apetito por el riesgo global. Las ganancias fueron generalizadas, con los valores de pequeña capitalización, tecnología y aerolíneas liderando el avance, y el sentimiento se vio aún más impulsado por la perspectiva de un mayor alivio monetario antes de fin de año. Los mercados europeos registraron ganancias moderadas a pesar de los débiles datos de sentimiento, y el comercio en la región Asia-Pacífico fue mixto, destacando los cierres récord en Japón. Los operadores ahora están firmemente enfocados en el lanzamiento del índice de precios al productor del jueves, mientras que la reunión de Jackson Hole de la Fed se llevará a cabo a finales de este mes.