全球貿易緊張局勢升級為週一的會議奠定了背景,但投資者仍然專注於即將舉行的美中會談中的潛在進展。鋼鐵關稅、歐盟貿易壓力和最新經濟數據影響了市場情緒,而大宗商品和科技股的顯著上漲提升了信心。儘管美國國債收益率略有上升,但石油和黃金價格的跳漲突顯了避險需求。同時,歐洲和亞洲市場消化了最新的PMI數據和關稅相關消息,讓投資者在六月交易開始時如何應對複雜的宏觀環境。

重點摘要:

- 道瓊工業平均指數在貿易緊張局勢中微升:道瓊工業平均指數小幅上漲35.41點,漲幅0.08%,收於42,305.48點。由於投資者正在權衡美中貿易關係的矛盾信號和即將到來的關稅上調,漲幅相對平穩。

- 標普500指數上漲,鋼鐵股票大漲:標普500指數上漲0.41%至5,935.94點,受到鋼鐵和能源股強勁上漲的支撐。儘管地緣政治不確定性再度升溫,該指數仍延續5月份的正向動能。

- 納斯達克指數因科技股走強而上漲:納斯達克綜合指數上漲0.67%,收於19,242.61點。芯片股領漲,微光、AMD和英偉達的強勁表現幫助抵消了與貿易相關的緊張情緒。

- 歐洲因鋼鐵關稅引發貿易摩擦而下滑:週一,歐洲股市喜憂參半收盤,新一輪美國關稅舉措重新引發跨大西洋緊張局勢。Stoxx Europe 600 指數下跌0.1%,汽車類股在特朗普承諾將鋼鐵關稅加倍至50%後下跌2%。由於關稅擔憂和製造業 PMI 下滑至48.3,德國股市 DAX 下跌0.3%至23,496點。儘管法國 PMI 高於預期達49.8,法國股市 CAC 40 仍下跌0.20%。義大利 FTSE MIB 在 PMI 低於預期為49.2後下跌0.2%,而西班牙 PMI 則攀升至四個月來的高點50.5,有助於減少損失。英國 FTSE 100 幾乎持平,上漲了僅0.02%,但其製造業 PMI 則上升至三個月高點46.4。同時,丹麥能源巨頭奧斯特德(Orsted)強調了美國較高鋼鐵關稅對風電項目成本風險,突顯了歐洲出口商普遍的擔憂。

- 亞洲大多下跌,因關稅憂慮拖累市場:由於特朗普總統關於鋼鐵關稅的承諾引發貿易恐懼,亞太市場大多下跌。儘管製造業活動略有改善,PMI 上升至 49.4,但仍處於收縮區間,日本日經 225 指數下跌 1.30% 至 37,470.67 點。東證指數下滑 0.87%。韓國 KOSPI 指數幾乎持平,報 2,698.97 點,而小型股KOSDAQ 指數在即將於 6 月 3 日舉行的總統選舉前上漲 0.81%。韓國製造業 PMI 仍低於 50,報 47.7,顯示持續收縮。澳大利亞 ASX 200 指數小幅下跌 0.24%,其製造業 PMI 下降至 51.0,標誌著三個月來的首次生產收縮。香港恒生指數下跌 1.2%,印度 Nifty 50 指數下跌 0.10%。由於假期,中國、馬來西亞和新西蘭的市場休市,使得區域情緒主要集中在關稅風險和製造業疲軟趨勢上。

- 油價飆升近4%因OPEC+保持穩定產量:美國原油期貨飆升2.36美元,或3.88%,達到每桶63.15美元,而布倫特原油則上漲3.92%至65.24美元。OPEC+穩步增產以及美國鑽井平台數量下降支持了價格。供應問題和美國需求前景仍然受到高度關注。

- 由於貿易糾紛,國債收益率上升:隨著美中貿易緊張局勢加劇,收益率小幅上升。10年期國債收益率增長超過2個基點至4.446%,而2年期國債收益率上升至3.937%。30年期國債收益率上升4個基點至4.973%,反映了謹慎的市場情緒。

- 美國製造業和建築數據顯示疲軟:ISM製造業指數保持在48.5%的收縮範圍,庫存和新出口訂單下降。建築支出意外下降,儘管市場表現強勁,但關鍵部門顯示出疲軟跡象。

外匯今日重點:

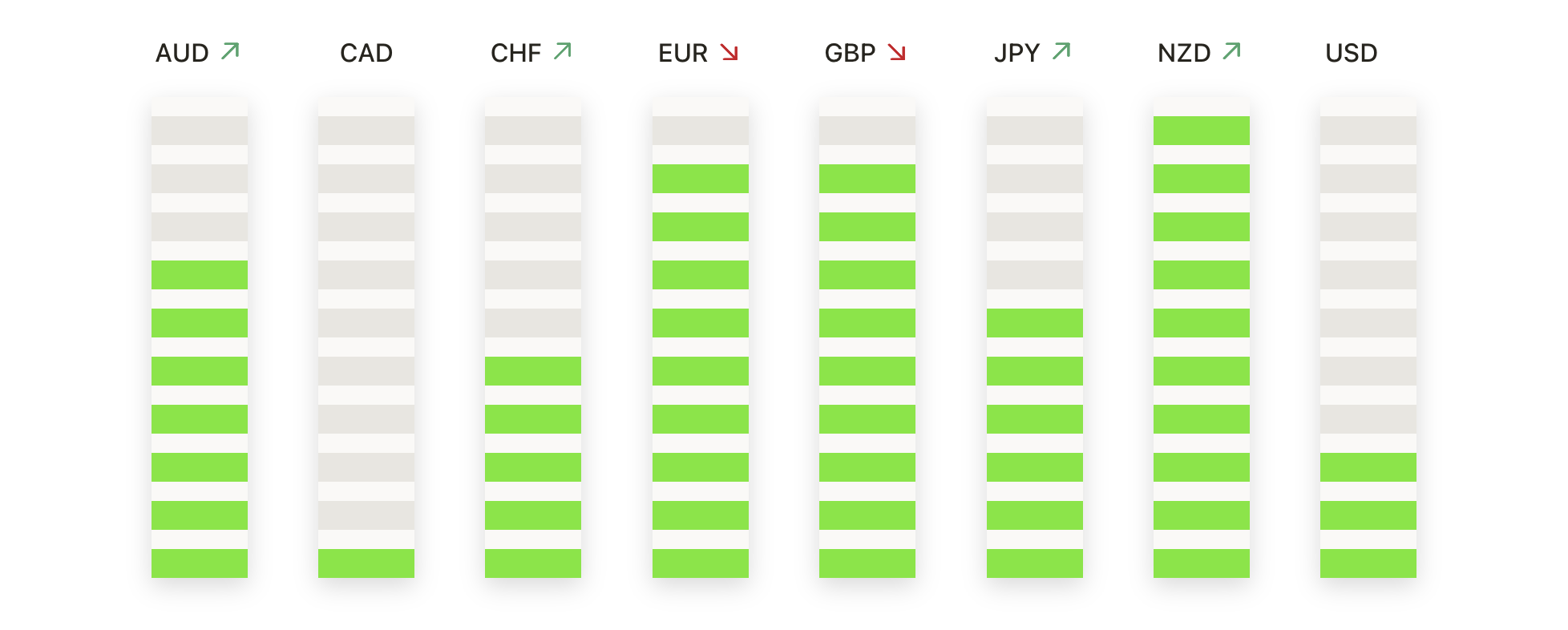

- 歐元/美元突破延續,多頭重奪1.1400:週一,歐元/美元大幅上漲,收於1.1444,增幅0.86%,因看漲動能加速。該貨幣對飆升至1.1449的日內高點,是兩年多以來的最佳水平,受美國美元普遍走軟和歐洲收益率上升推動。一系列持續的更高低點使買家保持控制,受到50日簡單移動平均線(SMA)在1.1207上升的支持。100日和200日簡單移動平均線在1.0872和1.0815提供了堅實的基礎。短期跌幅吸引了強勁的購買興趣,初步支撐現位於1.1350,深層需求接近1.1200。如果歐元/美元保持在1.1400以上,多頭可能很快瞄準1.1600區域,整體趨勢展望依然堅定看漲。

- 英鎊/美元恢復上漲,瞄准新的多年高點:英鎊/美元周一延續漲勢,收於1.3546,上漲0.67%。該匯率當日最高觸及1.3559,接近自2022年初以來未見的高位。強於預期的英國製造業PMI數據提供了新的催化劑,而整體上升趨勢依然完好無損。50日簡單移動平均線(SMA)繼續在1.3229上升,100日和200日SMA分別在1.2919和1.2903提供額外支撐。價格走勢繼續遵循高點更高和低點更高的看漲結構。突破1.3550將開啟通往1.3700的道路,並有可能進一步上漲至1.3850。主要支撐位於1.3450以下和1.3300。

- 美元/日圓滑向143.00以下的關鍵支撐位:週一,美元/日圓大幅下跌,收於142.68,下跌0.94%。由於貿易緊張局勢加劇,避險資金流入日圓,該貨幣對從接近146.00的近期高點繼續回調。50日簡單移動平均線在145.04轉為向下,加強了短期看空前景。自四月底以來,該貨幣對已經出現了一系列的低點。如果142.50附近的關鍵支撐區被突破,進一步的下行目標可能會出現在141.00和140.00附近。上行方面,初步阻力位於144.00,隨後是50日簡單移動平均線附近的較強阻力位145.00。

- 黃金飆升至3,400美元,牛市趨勢重新恢復:週一,黃金大幅上漲,漲幅達到2.84%,收於3,381美元。由於貿易緊張局勢升級和美元疲軟,避險需求重新增強,推動金價走高。日內高點3,382美元使黃金有望挑戰3,400美元的關鍵阻力位。50天簡單移動平均線(SMA)位於3,228美元並呈上升趨勢,而100天和200天SMA則分別強力支持在3,041美元和2,833美元。牛市結構仍然完好,購買者在近期3,250美元附近的下跌中進行了防禦。突破3,400美元的阻力位可能會為向歷史新高3,500美元的進一步上漲打開大門。立即支撐位見於3,300美元和約50天移動平均線附近。

- 銀價飆升至 $34 以上,因多頭掌控:週一銀價飆升 5.31%,收於 $34.73,突破了接近 $34 的關鍵阻力位。此次漲勢受到強勁的避險需求和技術動能的支持。50 日簡單移動平均線(SMA)持續上行至 $32.71,而 100 日和 200 日 SMA 分別位於 $32.26 和 $31.51,提供了堅實的技術基礎。如果銀價能夠保持在 $34.50 以上,下一個阻力區在 $35.50 附近,有潛力觸及數年來的新高。向下來看,初步支撐位現位於 $34.00 的突破區域,更深層的支撐則在 50 日 SMA 附近。

市場動態:

- 由於關稅上調,鋼鐵生產商股價飆升:在特朗普總統宣布美國鋼鐵和鋁進口關稅將翻倍至50%後,Cleveland-Cliffs和Century Aluminium各自上漲了超過20%。Steel Dynamics和Nucor上漲了超過10%,而Commercial Metals則上漲了超過5%。

- 隨著貴金屬價格飆升,金礦開採公司股價上漲:Gold Fields 上漲超過 9%,Anglogold Ashanti 上漲超過 7%,而 Newmont 上漲超過 5%,同時金價接近 3,400 美元。隨著貴金屬再度走強,Freeport McMoRan 也上漲超過 4%。

- Zscaler 股價上漲目標提升後跳升:由於 UBS 將其目標股價從 $260 提高到 $315,並提到強勁的雲安全需求和改善的增長前景,Zscaler 上漲超過 6%。

- Vera Therapeutics 因正面試驗結果飆升:在報告稱其治療免疫球蛋白A腎病的atacicept的第三期試驗達到了主要終點後,Vera Therapeutics 股價飆升了66%。

- 汽車製造商在關稅恐懼中撤退:Stellantis、通用汽車和福特各自下跌超過3%,因為投資者越來越擔心美國鋼鐵和鋁關稅上升對利潤率的潛在壓力。

- 科學應用國際公司因盈利下跌而暴跌:科學應用國際公司在公佈第一季度每股盈利為1.92美元後下跌超過13%,未達分析師預期的2.13美元。

- 特斯拉因法國銷售下滑而下跌:特斯拉股價下跌超過1%,因5月份法國新車註冊量同比下降57%,接近三年來的最低點,引發了對歐洲銷售的擔憂。

這個月開始時,市場在重新出現的貿易緊張局勢與特定行業的強勁表現之間取得平衡。鋼鐵關稅和全球貿易動態的轉變仍然備受關注,而商品和技術股的上漲支持了整體的市場基調。歐洲和亞洲市場對新的製造業數據和關稅新聞作出反應,增加了跨市場的波動性。在外匯和商品市場,強勁的方向性趨勢持續,黃金和白銀吸引了新的資金流入。交易者現在期待美中會談和可能推動下一步市場走勢的關鍵經濟數據。