O aumento das tensões comerciais globais definiu o cenário para a sessão de segunda-feira, mas os investidores permaneceram concentrados no possível progresso nas próximas negociações entre EUA e China. Tarifas sobre o aço, tensões comerciais com a UE e novos dados econômicos moldaram o sentimento do mercado, enquanto ganhos notáveis em commodities e ações de tecnologia elevaram a confiança. Um salto nos preços do petróleo e do ouro destacou a demanda por ativos de refúgio, mesmo com os rendimentos dos títulos do Tesouro dos EUA subindo. Enquanto isso, os mercados europeus e asiáticos digeriram as leituras mais recentes do PMI e as manchetes sobre tarifas, deixando os investidores para navegar em um ambiente macroeconômico complexo no início das negociações de junho.

Principias Pontos:

- O Dow Jones Industrial Average subiu 35,41 pontos, ou 0,08%, fechando em 42.305,48. Os ganhos foram discretos, enquanto os investidores avaliavam sinais conflitantes sobre as relações comerciais entre os EUA e a China e os iminentes aumentos tarifários.

- S&P 500 Sobe com Alta das Ações de Aço: O S&P 500 subiu 0,41%, para 5.935,94, apoiado por uma forte recuperação nas ações de aço e energia. O índice continuou seu ímpeto positivo desde maio, apesar da renovada incerteza geopolítica.

- Avanços da Nasdaq com Força da Tecnologia: O Nasdaq Composite subiu 0,67%, fechando em 19.242,61. As ações de chips lideraram o avanço, com desempenhos robustos da Micron, AMD e Nvidia ajudando a compensar as apreensões relacionadas ao comércio.

- Europa escorrega enquanto tarifas sobre aço aumentam fricções comerciais: Os mercados de ações europeus fecharam mistos na segunda-feira, já que novos movimentos tarifários dos EUA reacenderam tensões transatlânticas. O índice Stoxx Europe 600 caiu 0,1%, com as ações do setor automotivo caindo 2% depois que Trump prometeu dobrar as tarifas sobre aço para 50%. O DAX da Alemanha caiu 0,3%, para 23.496, pressionado por preocupações com tarifas e um PMI de manufatura mais fraco, que caiu para 48,3. O CAC 40 da França caiu 0,20%, apesar de um PMI mais forte que o esperado em 49,8. O FTSE MIB da Itália recuou 0,2% depois que seu PMI ficou abaixo das previsões em 49,2, enquanto o PMI da Espanha subiu para uma alta de quatro meses em 50,5, ajudando a atenuar as perdas. O FTSE 100 do Reino Unido ficou estável, subindo apenas 0,02%, embora seu PMI de manufatura tenha subido para uma alta de três meses de 46,4. Enquanto isso, a gigante dinamarquesa de energia Orsted destacou os riscos de custo de tarifas mais altas dos EUA sobre o aço para projetos eólicos, sublinhando preocupações mais amplas para os exportadores europeus.

- Asia em sua maioria cai devido a preocupações com tarifas: Os mercados da Ásia-Pacífico recuaram principalmente após a promessa do presidente Trump de tarifas sobre o aço, o que alimentou temores de uma guerra comercial. O Nikkei 225 do Japão caiu 1,30%, para 37.470,67, apesar de uma modesta melhora na atividade industrial, com o PMI de manufatura subindo para 49,4, mas ainda em contração. O Topix diminuiu 0,87%. O Kospi da Coreia do Sul fechou quase estável em 2.698,97, enquanto o pequeno-capitalizado Kosdaq avançou 0,81% antes da eleição presidencial de 3 de junho. O PMI de manufatura da Coreia do Sul permaneceu abaixo de 50 em 47,7, sinalizando contração contínua. O ASX 200 da Austrália caiu 0,24% à medida que o PMI de manufatura caiu para 51,0, marcando a primeira contração da produção em três meses. O Hang Seng de Hong Kong caiu 1,2%, enquanto o Nifty 50 da Índia perdeu 0,10%. Os mercados na China, Malásia e Nova Zelândia estavam fechados devido a feriados, deixando o sentimento regional amplamente focado nos riscos tarifários e nas tendências fracas de manufatura.

- O petróleo sobe quase 4% enquanto OPEC+ mantém produção estável: os futuros do petróleo bruto dos EUA subiram $2,36, ou 3,88%, para $63,15 por barril, enquanto o Brent subiu 3,92% para $65,24. Um aumento constante na produção pela OPEC+ e a queda no número de sondas nos EUA apoiaram os preços. Preocupações com o fornecimento e as perspectivas de demanda dos EUA continuam em foco.

- Os rendimentos dos títulos do Tesouro aumentam em meio a disputas comerciais: Os rendimentos subiram modestamente à medida que as tensões comerciais entre EUA e China se intensificaram. O rendimento de 10 anos aumentou mais de 2 pontos base para 4,446%, enquanto o rendimento de 2 anos subiu para 3,937%. O rendimento de 30 anos subiu 4 pontos base para 4,973%, refletindo um sentimento cauteloso.

- Dados de Manufatura e Construção dos EUA Mostram Fraqueza: O índice de manufatura ISM permaneceu em contração em 48,5%, com a queda nos estoques e novos pedidos de exportação. Os gastos com construção caíram inesperadamente, sinalizando fragilidade em setores-chave, apesar do desempenho forte do mercado.

FX Hoje:

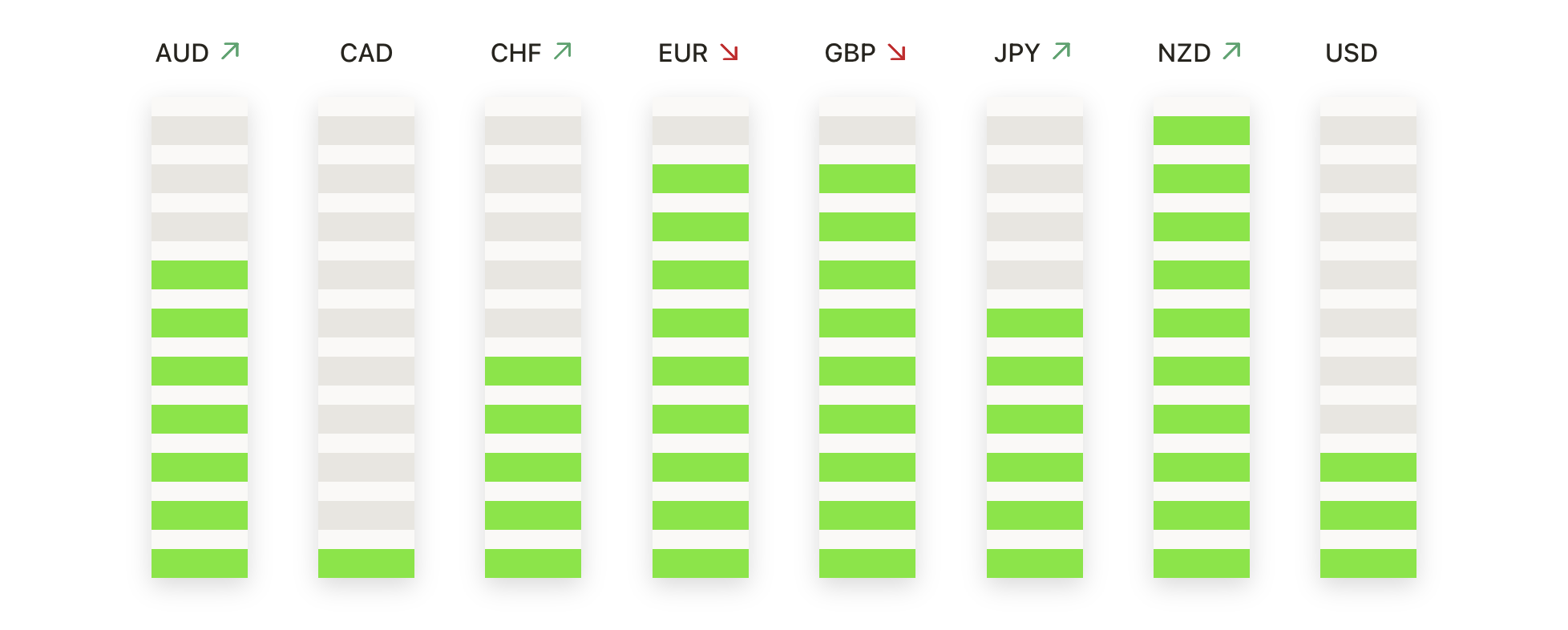

- EUR/USD Extende Ruptura à Medida que os Touro Recuperam 1.1400: O EUR/USD subiu firmemente na segunda-feira, fechando em 1.1444 com um ganho de 0,86% à medida que o impulso de alta se acelerava. O par disparou para uma máxima intradiária de 1.1449, seu melhor nível em mais de dois anos, impulsionado pela fraqueza generalizada do dólar americano e pelo aumento dos rendimentos europeus. Uma série sustentada de mínimas mais altas manteve os compradores no controle, apoiados pelo SMA de 50 dias subindo em 1.1207. Os SMAs de 100 dias e 200 dias fornecem uma base sólida em 1.0872 e 1.0815, respectivamente. Quedas de curto prazo atraíram forte interesse de compra, com suporte inicial agora em 1.1350 e demanda mais profunda perto de 1.1200. Se o EUR/USD se mantiver acima de 1.1400, os touro podem em breve mirar a zona de 1.1600, com a perspectiva de tendência mais ampla permanecendo firmemente positiva.

- GBP/USD Retoma Suas Alturas, Atingindo Novas Máximas de Múltiplos Anos: GBP/USD estendeu seu avanço na segunda-feira, terminando em 1.3546 após ganhar 0,67%. O par atingiu um pico intradiário de 1.3559, aproximando-se de altas não vistas desde o início de 2022. Dados do PMI de manufatura do Reino Unido mais fortes do que o esperado forneceram um novo catalisador, enquanto a tendência geral de alta permanece intacta. A SMA de 50 dias continua a subir em 1.3229, com as SMAs de 100 dias e de 200 dias oferecendo suporte adicional em 1.2919 e 1.2903. A ação do preço continua a respeitar uma estrutura de alta com máximas e mínimas mais altas. Uma quebra acima de 1.3550 abriria caminho em direção a 1.3700, com potencial para mais ganhos até 1.3850. O suporte chave está em 1.3450 e abaixo em 1.3300.

- USD/JPY desce em direção a suporte chave abaixo de 143.00: USD/JPY caiu drasticamente na segunda-feira, fechando a 142.68 com um declínio de 0,94%. O par estendeu sua retração dos recentes máximos próximos de 146.00, pressionado por fluxos de aversão ao risco para o iene em meio a crescentes tensões comerciais. A média móvel simples de 50 dias (MMS) virou para baixo em 145,04, reforçando uma perspectiva de baixa no curto prazo. O par apresentou agora uma série de máximas mais baixas desde o final de abril. Se a zona de suporte chave em torno de 142,50 romper, novos alvos de queda podem surgir próximos a 141,00 e 140,00. No lado positivo, a resistência inicial está em 144,00, seguida por uma resistência mais forte próxima à MMS de 50 dias em 145,00.

- Ouro Rumo a $3.400 à Medida que Tendência de Alta Retoma: O ouro subiu acentuadamente na segunda-feira, ganhando 2,84% para fechar em $3.381. A renovada demanda por porto seguro, impulsionada pelo aumento das tensões comerciais e um dólar americano mais fraco, elevou o metal. Uma alta intradiária de $3.382 deixa o ouro pronto para desafiar a resistência chave de $3.400. A média móvel simples (SMA) de 50 dias em $3.228 está em tendência de alta, enquanto as SMAs de 100 e 200 dias permanecem fortemente sustentadas em $3.041 e $2.833, respectivamente. A estrutura de alta permanece intacta, com os compradores defendendo quedas recentes perto de $3.250. Uma quebra acima de $3.400 poderia abrir caminho para um movimento em direção ao recorde histórico próximo de $3.500. Suporte imediato é visto em $3.300 e ao redor da média móvel de 50 dias.

- Picos de Prata Acima de US$34 enquanto os Touros Assumem o Controle: A prata disparou 5,31% na segunda-feira, fechando a US$34,73, registrando uma ruptura decisiva acima da resistência chave em torno de US$34. O rali foi impulsionado por uma forte demanda de refúgio seguro e um momento técnico favorável. A Média Móvel Simples (SMA) de 50 dias continua a subir, situando-se em US$32,71, enquanto as SMAs de 100 e 200 dias em US$32,26 e US$31,51, respectivamente, fornecem uma base técnica sólida. Se a prata mantiver ganhos acima de US$34,50, a próxima zona de resistência encontra-se próxima de US$35,50, com potencial para atingir novos máximos de vários anos. No lado negativo, o suporte inicial agora está na área de ruptura de US$34,00, com suporte mais profundo em torno da SMA de 50 dias.

Movimentos de Mercado:

- Produtores de Aço Disparam com Aumento de Tarifas: Cleveland-Cliffs e Century Aluminium subiram mais de 20% após o Presidente Trump anunciar que as tarifas sobre importações de aço e alumínio dos EUA dobrariam para 50%. Steel Dynamics e Nucor ganharam mais de 10%, enquanto Commercial Metals avançou mais de 5%.

- Mineiros de ouro comemoram com o aumento dos metais preciosos: Gold Fields subiu mais de 9%, Anglogold Ashanti avançou mais de 7% e Newmont ganhou mais de 5% à medida que os preços do ouro se aproximaram de $3.400. Freeport McMoRan avançou mais de 4% com a renovada força nos metais preciosos.

- Zscaler salta após aumento do preço-alvo: Zscaler subiu mais de 6% depois que o UBS aumentou seu preço-alvo para $315, de $260, citando forte demanda por segurança na nuvem e melhores perspectivas de crescimento.

- As ações da Vera Therapeutics disparam após resultados positivos de teste clínico: a Vera Therapeutics disparou 66% após relatar que seu ensaio clínico de Fase 3 para atacicept atingiu o desfecho primário no tratamento da nefropatia por IgA.

- Montadoras recuam por medo de tarifas: Stellantis, General Motors e Ford caíram mais de 3%, à medida que os investidores se mostraram preocupados com possíveis pressões sobre as margens devido às tarifas mais altas de aço e alumínio nos EUA.

- Science Applications International Cai nas Ações após Resultados: Science Applications International caiu mais de 13% após reportar lucro por ação no primeiro trimestre de $1,92, abaixo das expectativas dos analistas de $2,13.

- Queda da Tesla com o Declínio nas Vendas na França: A Tesla caiu mais de 1% depois que as novas matrículas de veículos em maio na França caíram 57% em relação ao ano anterior, atingindo quase o ponto mais baixo em três anos, levantando preocupações sobre as vendas na Europa.

O mês começa com os mercados equilibrando as renovadas tensões comerciais contra a força específica de setores. Tarifas sobre o aço e mudanças na dinâmica do comércio global permanecem em foco, enquanto os ganhos em commodities e ações de tecnologia sustentam o tom geral. Os mercados europeus e asiáticos reagiram a novos dados de manufatura e manchetes sobre tarifas, aumentando a volatilidade entre os mercados. No mercado de câmbio e commodities, tendências fortes e direcionais persistiram, com ouro e prata atraindo novos fluxos. Agora, os comerciantes aguardam as discussões entre EUA e China e dados econômicos importantes que podem impulsionar os próximos movimentos do mercado.