6月第1取引日は、世界的な関税緊張とテクノロジーセクターの急伸が市場の注目を集めた。米中間の協議に対する期待が投資家心理を支えつつ、鉄鋼関税の強化、EUとの摩擦、新たなマクロ経済指標が複雑な背景を形成。原油およびゴールド価格の急騰はリスク回避の動きを反映する一方で、米国債利回りは上昇。欧州およびアジア市場はPMI統計と関税リスクの中で方向感を模索した。

株式市場

- ダウ平均:ダウ工業株30種平均は35.41ポイント(+0.08%)上昇し、42,305.48で引け。米中通商問題を巡る相反する報道と関税引き上げ懸念が交錯する中、買いは限定的。

- S&P 500:鉄鋼・エネルギー株の上昇に支えられ、同指数は+0.41%の5,935.94を記録。地政学的リスクの再燃にもかかわらず、5月からの上昇基調を維持。

- ナスダック:テック主導で0.67%高の19,242.61。マイクロン、AMD、NVIDIAが堅調。半導体セクターが主要な牽引役。

- 欧州株式:米国の鉄鋼関税倍増発表が欧州に波及。Stoxx Europe 600は-0.1%、自動車株は-2%。DAXはPMI低下(48.3)と関税懸念で-0.3%、CAC 40はPMI改善にもかかわらず-0.2%。イタリア(PMI 49.2)およびスペイン(PMI 50.5)は対照的な動き。FTSE 100は+0.02%、製造業PMIは3カ月ぶり高水準の46.4。

- アジア株:全体的に軟調。日経225は-1.30%(PMI 49.4)、トピックスは-0.87%。韓国コスピ横ばい、コスダックは大統領選控え+0.81%。PMIは47.7と収縮継続。豪ASX 200は-0.24%(PMI 51.0)。香港ハンセンは-1.2%、インドNifty 50は-0.10%。中国、マレーシア、NZ市場は休場。

商品市場

- 原油:WTIは+3.88%の$63.15、ブレントは+3.92%の$65.24。OPEC+の生産維持と米国リグ稼働減少が支援。需給バランスと米国需要動向が焦点。

- ゴールド:安全資産需要の高まりを背景に+2.84%高の$3,381。日中高値$3,382を記録し、$3,400のレジスタンスに接近。50日SMAは$3,228、100日と200日SMAは$3,041および$2,833で下支え。構造的な強気トレンド継続。$3,400突破で$3,500が視野に。

- シルバー:34ドルを突破し+5.31%の$34.73。強いテクニカルモメンタムと安全資産需要が背景。50日SMAは$32.71、100日・200日SMAは$32.26および$31.51。上昇維持なら35.50ドルが次のターゲット。

債券市場

- 米国債利回り:米中貿易摩擦の激化を受け、利回りは上昇。10年債は+2bpsの4.446%、2年債は3.937%、30年債は+4bpsの4.973%。投資家の慎重姿勢が継続。

マクロ指標

- 米製造業ISM:48.5と縮小継続。在庫・輸出新規受注が減少。建設支出も予想外に減少し、セクターの軟調を示唆。

為替市場

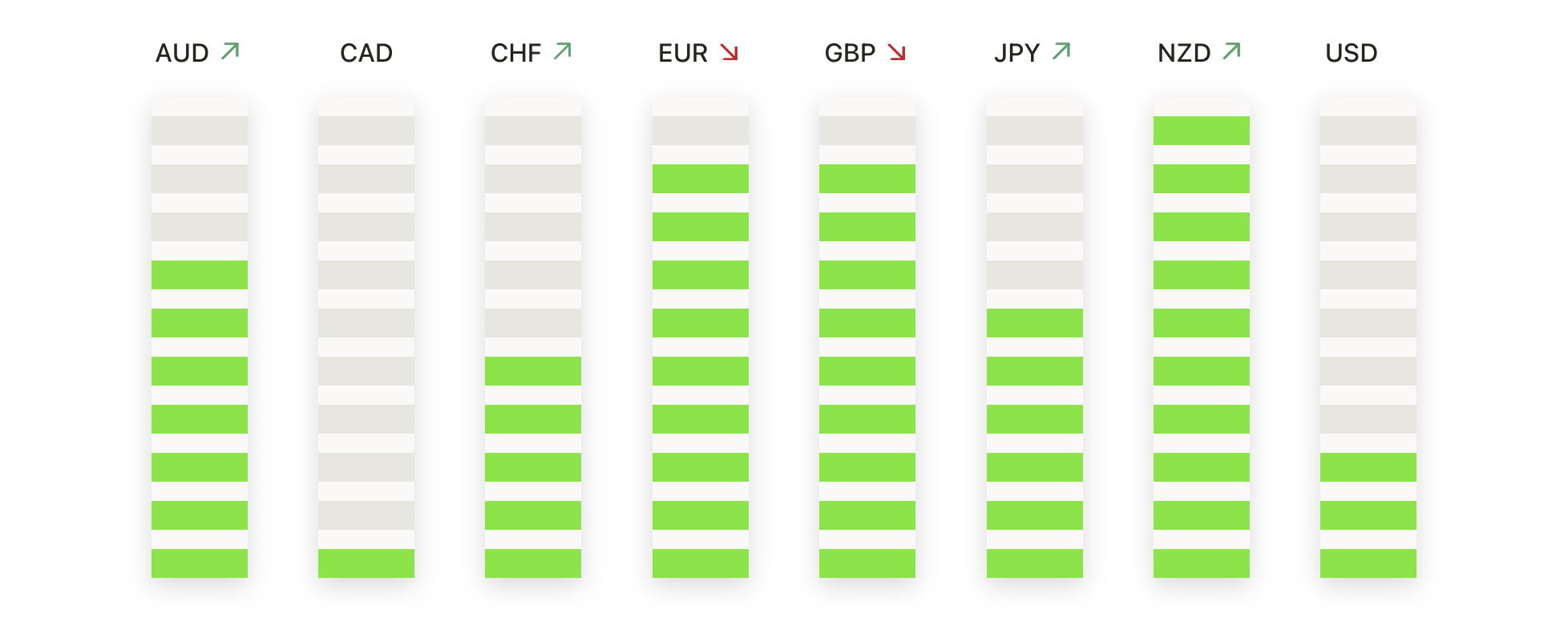

- EUR/USD:+0.86%の1.1444。ドル安と欧州利回りの上昇が押し上げ要因。1.1400突破で強気シグナルが点灯。次のターゲットは1.1600。

- GBP/USD:+0.67%の1.3546。製造業PMIが予想を上回り、2022年初来高値を試す展開。トレンドは堅調。1.3550突破で1.3700~1.3850への上昇余地。

- USD/JPY:-0.94%の142.68。円買い主導で急落。50日SMAは145.04で下向き。サポートは142.50、ブレイクなら141.00~140.00も視野。

今月は新たな貿易摩擦と特定セクターの強さが市場の均衡を左右する展開で幕を開けた。鋼鉄関税や変化する世界貿易のダイナミクスが依然注視される一方で、商品およびテクノロジー株の上昇が全体相場の支えとなっている。欧州およびアジア市場は製造業関連指標と関税に関するニュースに反応し、地域間でボラティリティが一段と拡大した。外国為替およびコモディティ市場では明確なトレンド継続が見られ、ゴールドやシルバーへの資金流入が加速。投資家は今後の米中協議の動向および市場変動の契機となりうる主要経済指標に注視している。