美國股市在週一收盤時基本持平,因交易員將注意力轉向央行政策和消費者數據的高風險週。市場的關注點牢牢鎖定在傑羅姆·鮑威爾即將在傑克遜霍爾研討會上的講話,該講話預計將影響對美聯儲下一步政策的預期。包括沃爾瑪、塔吉特、家得寶和勞氏在內的零售巨頭也將公佈財報,為消費者支出力度提供一個關鍵的衡量指標,因為估值仍然被高估。地緣政治同樣成為焦點,唐納德·特朗普在與烏克蘭總統弗拉基米爾·澤連斯基和歐洲領導人在華盛頓會晤後,計劃與俄羅斯的弗拉基米爾·普京通話,探討潛在的三方會談。政策信號、財報和全球政治的混合,讓投資者變得謹慎,近期漲勢的動能開始讓位於觀望態度。

重點摘要:

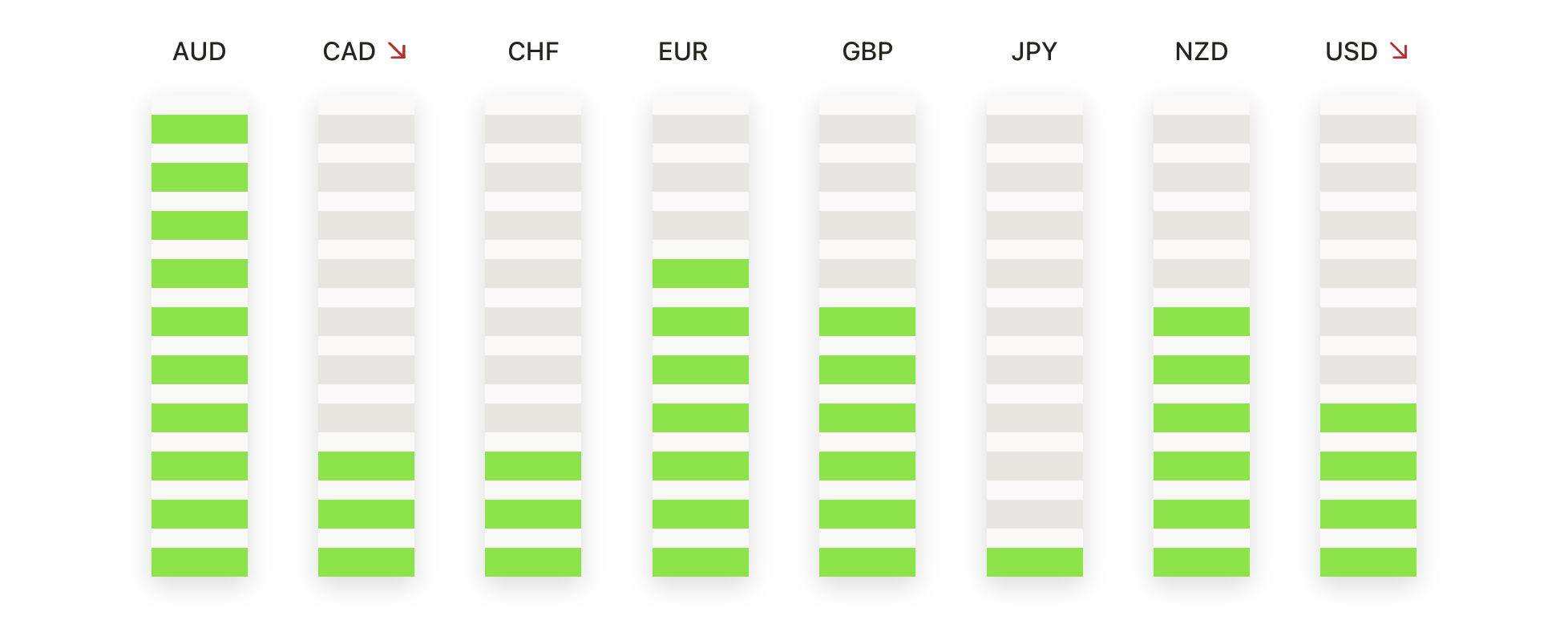

- 道瓊斯指數連續上漲後下跌:道瓊斯工業平均指數下跌34.30點,或0.08%,至44,911.82點,因在連續兩周上漲後交易員暫停。Meta和微軟的損失影響了市場情緒,Meta下跌了2.3%,微軟下跌0.6%。

- 標普500指數持平動能冷卻:標普500指數幾乎未變,微跌0.01%至6,449.15點,市場努力延續近期漲勢。該指數在過去五周中有四周上漲。

- 納斯達克指數在科技股疲弱中保持穩定:儘管大型科技股面臨壓力,納斯達克綜合指數上漲0.03%,達到21,629.77點,成功保持正增長。Meta Platforms下跌2.3%和微軟下滑0.6%對更廣泛的指數產生了影響。

- 歐洲市場漲跌互見,因領導人會晤川普:歐洲股市漲跌不一,交易員密切關注企業消息以及華盛頓舉行的唐納德·川普、沃洛迪米爾·澤連斯基和歐洲領導人之間的會議。Stoxx 600 指數小幅上漲,收盤漲 1.4%,其中諾和諾德公司在獲得美國對其 Wegovy 治療新批准後股價飆升 6.6%。倫敦 FTSE 100 指數上漲 0.21%,至 9157.74 點,葡萄牙 PSI 20 指數上漲 1.28%,至 7880.25 點,西班牙 IBEX 35 指數在達到自 2008 年以來的最高水平後下跌 0.17%,至 15251.69 點。法國 CAC 40 指數下跌 0.53%,德國 DAX 指數下跌 0.2%,至 24302 點,意大利 FTSE MIB 指數持平,報 42641 點。德國報告稱6月住宅建築許可同比上升7.9%。

- 亞太股市在會談前大多走高:隨著投資者關注美國與烏克蘭討論的進展,亞洲股市大多收漲。日本日經225指數上漲0.96%,東證指數上漲0.7%。在韓國,Kospi指數下跌1.17%,Kosdaq指數下跌1.78%,儘管Kospi從年初至今仍上漲32%。香港的恆生指數上漲0.62%,而中國大陸的滬深300指數上漲1.5%,達到自2024年10月以來的最高點。台灣的加權指數上漲0.43%,印度的Nifty 50指數上漲1.35%,Sensex指數上漲0.89%。澳大利亞的標普/ASX 200指數在觸及日內高點後最終上漲0.11%,新加坡報告7月份非石油國內出口下降4.6%,比預期差,6月份曾大幅上升12.9%。

- 特朗普–澤倫斯基會談後油價穩定:在美俄週五會談未果後,特朗普和澤倫斯基在華盛頓會面,原油價格小幅上揚。布倫特原油上漲1.00%,至每桶66.51美元,而西德州中質原油上漲0.83%,至每桶63.32美元。交易商在權衡對俄羅斯制裁可能收緊的風險以及可能改變供應流量的和平談判前景。

- 美國國債收益率在聯儲會議紀要公佈前上升:美國國債收益率上升,投資者正在等待週三公佈的七月份聯儲會議紀要以及鮑威爾本週晚些時候在傑克遜霍爾的講話。2年期收益率上升1個基點至3.769%,10年期收益率攀升至4.339%。這是自1993年以來首次有多位理事在聯儲會議上持不同意見,選擇立即降息。

外匯今日重點:

- 歐元/美元遇阻回落:歐元/美元收於1.1667,下跌0.30%,在1.1666和1.1712之間波動,因為未能多次在1.1700以上持續上行,賣方重新掌控。日K線顯示為陰線,反映出動能消退,即便該貨幣對依然穩定在50日均線1.1636以上。從更廣泛的趨勢動態來看,目前趨勢仍然正面,因為歐元仍從三月接近1.0700的低點持續上升,但短期價格行動受限於1.1630的強支撐和1.1715的上方阻力之間。結構上,這種盤整強調了在6月和7月的強勁上漲之後的猶豫不決,100日均線在1.1453和200日均線在1.0987繼續支持長期復甦。如果確認突破1.1715,將重新確認看漲控制,並打開通向1.1800的道路,而收盤低於1.1630則會削弱結構,並有可能進一步滑向1.1550。

- GBP/USD 回落,因看漲者掙扎:GBP/USD 收於 1.3507,下跌 0.33%,在 1.3503 和 1.3555 之間波動後,畫出一根紅色日線,顯示賣方在上週反彈後重新獲得地盤。該貨幣對徘徊在 50 天簡單移動平均線 SMA 的 1.3510 附近,該線走平,表明在當前水平附近出現猶豫,而 100 天線在 1.3400 和 200 天線在 1.3010 繼續提供支撐基礎。在結構上,英鎊已經從 8 月接近 1.3200 的低點上漲,形成更高的低點,但在 1.3550-1.3600 區間多次停滯。動能已經冷卻,1.3555 附近的拒絕顯示短期力量減弱。初步支撐位於 1.3500,更深的支撐在 1.3400,100 天平均線在此鞏固了看漲結構,而阻力位於 1.3560,然後是 1.3650,一個自 7 月以來阻擋漲勢的上限。突破 1.3560 可能會打開通往 1.3650 的道路,而持續低於 1.3400 的疲軟將削弱看漲偏向。

- 美元/瑞士法郎攀升至關鍵均線上方,買家目標0.8850:美元/瑞士法郎收於0.8806,上漲0.40%,在交易區間0.8764和0.8815之間波動,顯示出強勁的綠色日K線,表明買家重新掌控局勢。價格行為重新回到50日簡單移動平均線(SMA)0.8761上方,加強了短期動能,同時得到100日SMA 0.8725和200日SMA 0.8794的支撐。自7月接近0.8600的低點以來,整體結構一直在復甦中,形成更高的低點,構建中期底部。最近突破0.8800是關鍵一步,儘管0.8850附近存在阻力,上月曾多次限制漲勢。近期支撐位在0.8760和0.8725,更深的支撐位於0.8700。

- 美元/日圓反彈走向阻力位,買家目標148.00:美元/日圓收於147.83,上漲0.49%,在147.08至147.99之間波動,強勁的綠色蠟燭表明看漲動能重現。該貨幣對重回50日均線上方,報146.52,並受益於相對100日均線145.47的看漲交叉。價格行動維持在自七月以來形成的更廣泛整合區間內,買家多次捍衛146.00的底部,而賣家限制了149.00附近的上行訴求。結構上,200日均線149.21繼續作為上限,儘管六月來低點的反彈令更廣泛的動能保持在可控範圍內。市場目前正在測試夏季區間的中點,焦點位於頂部的148.00和149.00,而支撐位則分別在146.50和146.00。

- 因買家防守支撐,黃金保持區間:黃金收於$3,334,下跌0.04%,交易範圍在$3,324至$3,358之間,日K線顯示動能有限。價格仍保持在100天簡單移動平均線(SMA)$3,299上方,50天SMA在$3,348,200天SMA在$3,031,總體上形成支撐結構。自今年夏初突破$3,500後,黃金進入整理階段,形成重疊的K線,同時防守比5月更高的基層。在結構上,黃金 oscillate 在 $3,330-$3,360 區域,買家多次防止深度崩盤,儘管測試了100天均線。只要持穩在$3,300以上,偏見傾向謹慎看漲,阻力位見於$3,360,然後是7月高點$3,440。下行方面,支撐位在$3,324,然後是$3,300。

市場動態:

- 天然氣生產商因行業降級而下跌:EQT 下跌超過 4%,Comstock 下跌超過 6%,Antero 下跌超過 5%,而 Corterra 和 Range Resources 分別下跌超過 3%,Expand Energy 則下跌超過 2%,此前 Roth Capital 因供應過剩擔憂下調了該行業的評級。

- 英特爾拒絕政府股份談判:有報導稱特朗普政府正在考慮持有10%的股份,這將使華盛頓成為其最大股東後,英特爾股價下跌超過3%。

- Meta因人工智慧重組計劃下跌:有報導指出,Meta計劃在六個月內進行第四次人工智慧部門的重組,使其股價下跌超過2%。

- 北方石油天然氣評級下降後走弱:摩根士丹利將評級從「持平」下調至「減持」後,北方石油天然氣下跌超過2%。

- Dayforce 因收購猜測飆升:在有關與私人股本集團 Thoma Bravo 商討收購的報導後,Dayforce 飆升超過 25%,領漲標普500指數。

- Duolingo 因獲得新的買入評級而上漲:在花旗集團開始覆蓋並給予買入推薦以及400美元的目標價後,Duolingo 上漲超過12%。

- EPAM Systems 因分析師上調評級而上漲:TD Cowen 將其評級從持有上調至買入,並設定了205美元的目標價,EPAM 上漲超過4%。

由於投資者在平衡即將到來的零售財報、地緣政治發展以及迫在眉睫的傑克遜霍爾全球央行年會,市場在本週伊始呈現平靜。由於利率預期處於微妙狀態且估值已處於高位,交易者大多選擇持倉,等待鮑威爾的講話和消費者行業的結果。歐洲和亞洲市場方向不一,反映了各地公司新聞以及國際政治的影響。商品和貨幣市場呈現鞏固狀態,而非突破性動作,強調了各資產類別的謹慎基調。現在的關注點轉向央行的評論和即將公布的財報數據,這些因素很可能會為八月最後階段的市場走勢定下基調。