米国株式市場は月曜日、ほぼ横ばいで引けた。市場は中央銀行の政策方針と消費関連データに注目する週に入り、注目はジャクソンホールで予定されるパウエル議長の講演に集中している。講演内容はFRBの次の政策スタンスを左右する可能性がある。ウォルマート、ターゲット、ホームデポ、ロウズなど主要小売企業の決算発表も控えており、消費支出の堅調さを測る上での重要な指標とされる。地政学リスクも引き続き意識されており、トランプ前大統領がウクライナのゼレンスキー大統領や欧州各国首脳と会談、ロシアのプーチン大統領を交えた三者会談の可能性を探る動きもある。政策見通し、企業業績、地政学的要因の混在により投資家は慎重姿勢を強め、直近の株高の流れは一旦様子見に転じている。

本日のポイント:

ダウ平均は34.30ポイント(0.08%)安の44,911.82で終了。2週連続の上昇後に利食いが優勢となった。メタとマイクロソフトが下落し、センチメントを圧迫。メタは2.3%安、マイクロソフトは0.6%安。S&P500は0.01%安の6,449.15で終了。直近の上昇の勢いはやや後退。過去5週間で4週続伸していた。ナスダック総合は0.03%高の21,629.77。メタとマイクロソフトの下落にもかかわらず、指数は小幅ながらプラス圏を維持。

欧州市場はトランプ・ゼレンスキー会談や企業ニュースを受けてまちまち。ストックス600は小幅高。ノボノルディスクの肥満治療薬Wegovyが米国で承認され、ヘルスケア株が1.4%上昇。ロンドンFTSE100は0.21%高、ポルトガルPSI20は1.28%高。スペインIBEX35は2008年以来の高値圏ながら0.17%安、フランスCAC40は0.53%安、ドイツDAXは0.2%安、イタリアFTSE MIBは横ばい。ドイツの6月住宅建設許可は前年比で7.9%増加。

アジア市場は米ウクライナ関連の政治的動向を前に堅調に推移。日経平均は0.96%高、TOPIXは0.7%高。韓国KOSPIは1.17%安、KOSDAQは1.78%安だが、KOSPIは年初来で32%の上昇を維持。香港ハンセンは0.62%高、中国CSI300は1.5%高で2024年10月以来の高値。台湾TAIEXは0.43%高、インドNifty50は1.35%高、Sensexは0.89%高。豪S&P/ASX200は取引中に過去最高値を記録後、0.11%高で終了。シンガポールの7月非石油輸出は前月比4.6%減、6月の12.9%増から失速。

米露会談が不調に終わった後、トランプ氏とゼレンスキー氏のワシントン会談を受けて原油価格は上昇。ブレント原油は1.00%高の66.51ドル、WTIは0.83%高の63.32ドル。市場はロシアへの制裁強化リスクと和平交渉による供給変動の可能性を織り込んでいる。

投資家は7月FOMC議事要旨とパウエル議長のジャクソンホール講演を控え、米国債利回りは上昇。2年債利回りは1ベーシスポイント上昇し3.769%、10年債は4.339%。1993年以来、複数の理事が即時利下げに反対した初の会合となった。

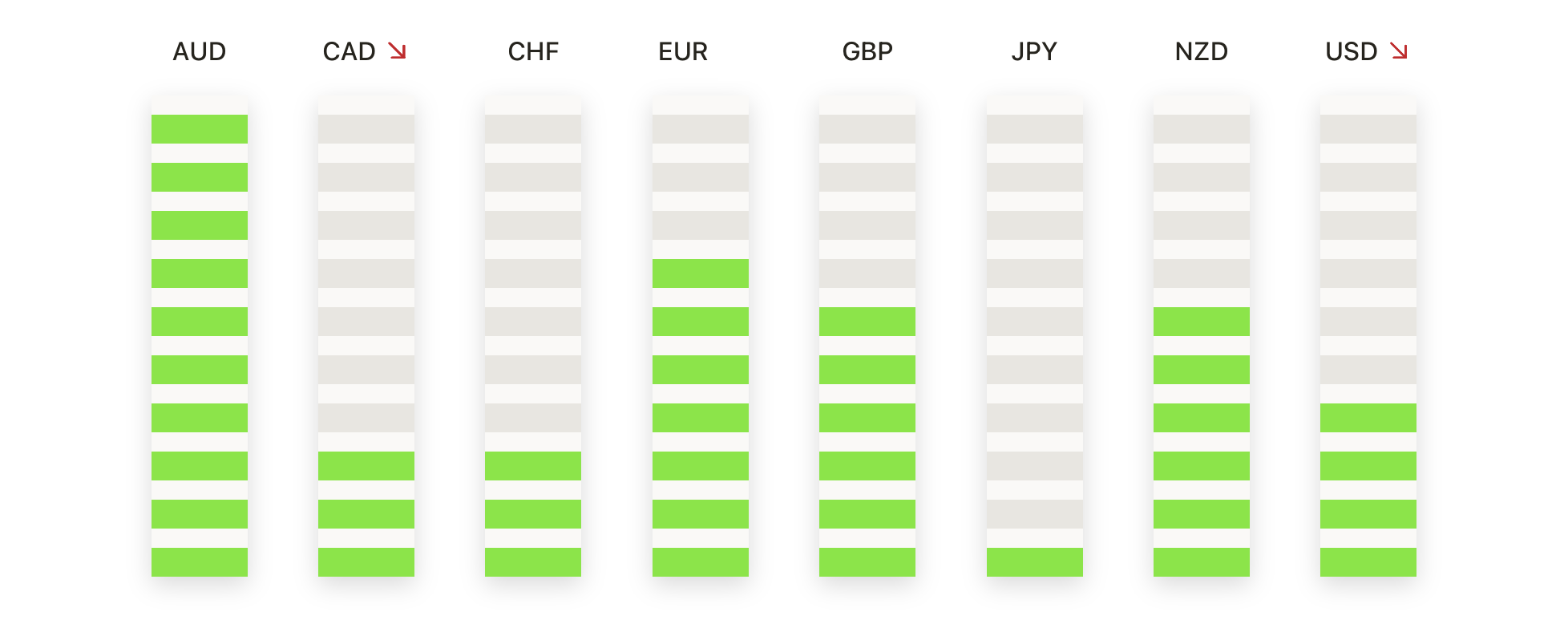

為替市場:

EUR/USDは0.30%安の1.1667で取引終了。1.1666から1.1712の間で推移し、一時1.1712を試すも持続できず売りが優勢に転じた。日足ローソク足は赤い実体を形成し、50日移動平均線(SMA)の1.1636上に位置しながらもモメンタムは明らかに鈍化している。構造的には依然、3月の1.0700付近の底からの回復トレンドが生きており、1.1630の強固なサポートと1.1715の上方レジスタンスの間で価格がロックされている。1.1715をしっかり突破すれば1.1800が視野に入るが、1.1630以下でのクローズは構造を弱め、1.1550への深いスライドをもたらす可能性がある。一方、現在の停滞は6月・7月の強いラリー後のためらいを示しており、長期的な回復を支える100日SMA(1.1453)と200日SMA(1.0987)が下支えとなっている。

GBP/USDは0.33%安の1.3507。1.3503から1.3555のレンジで振れており、反発一巡後に売り手が再び優勢に立っている。日足は赤いローソク足を形成し、50日SMA(1.3510)付近で横ばいのもたつきを反映。構造的には、100日SMA(1.3400)と200日SMA(1.3010)が支持基盤として機能している。ポンドは8月の安値(約1.3200)から立ち直りつつ高値切り下げを形成、だが1.3550–1.3600のゾーンで足踏み中。1.3555付近の拒否は短期的な強さの低下示唆。下値支持は1.3500、次いで1.3400。上値は1.3560、その上は7月高値圏の1.3650。1.3560超えは1.3650への道を開く可能性を秘めるが、1.3400割れは強気バイアスを大きく揺るがしかねない。

USD/CHFは0.40%高の0.8806。日足は力強い緑のローソク足を示し、買い手がコントロールを再掌握している。価格は50日SMAの0.8761を突破し短期モメンタムが改善中。加えて、100日SMA(0.8725)と200日SMA(0.8794)からのサポートが下支えを固める。7月安値(約0.8600)以来の回復基調を継続中であり、0.8850は依然として上値の焦点。直近サポートは0.8760と0.8725に、より深いクッションとしては0.8700が控える。

USD/JPYは0.49%高の147.83。取引レンジは147.08から147.99で推移し、一時下げた後反発。しっかりとした緑色の日足ローソク足が強気の再動意を示唆。50日SMA(146.52)と100日SMA(145.47)による支えが効き、構造的には7月から続く広範なレンジ内で上振れを狙う展開。下値は146.00–146.50、上値は148.00–149.00に位置し、200日SMA(149.21)が引き続き上限として機能。

ゴールドは0.04%安の3,334ドルで取引終了。日足は小さな実体が示すように勢い鈍化。ただし、価格は100日SMAの3,299ドルを維持し、構造的には3,330–3,360ドルのレンジの中心で推移。下値支持は3,324ドル、3,300ドルにあり、上値では3,360ドルおよび7月高値の3,440ドルが意識される。3,300ドル以上で推移する限り、慎重ながら強気バイアスが継続。

今週のマーケットは静かなスタートとなった。投資家は小売業の決算発表、進展する地政学的状況、迫るジャクソンホールシンポジウムを控え、慎重にバランスを取っている。金利予測が不透明でバリュエーションが高いため、トレーダーはポジションを維持しつつ、パウエル議長の発言や消費者セクターの決算からのシグナルを待っている。欧州とアジアの市場は混在した動きを示し、地域の企業ニュースや国際政治の影響が反映されている。コモディティや通貨は急激な動きはなく、全体的に統合的な動きを見せ、資産クラス全体で慎重な姿勢が強調されている。今後数日間は中央銀行のコメントと決算データに注目が集まり、8月末に向けた市場の勢いを左右する重要な局面となる。