Las acciones estadounidenses terminaron el lunes prácticamente sin cambios, ya que los operadores centraron su atención en una semana de alto riesgo para la política del banco central y los datos del consumidor. La atención del mercado está firmemente puesta en el próximo discurso de Jerome Powell en el simposio de Jackson Hole, que se espera dé forma a las expectativas para el próximo movimiento político de la Reserva Federal. Gigantes minoristas como Walmart, Target, Home Depot y Lowe’s también tienen previsto informar sus ganancias, ofreciendo una medida clave de la fortaleza del gasto del consumidor mientras las valoraciones siguen estiradas. La geopolítica también se mantuvo en foco, ya que Donald Trump se reunió con el presidente ucraniano Volodymyr Zelensky y líderes europeos en Washington, antes de una llamada planeada con Vladimir Putin de Rusia para explorar una posible discusión trilateral. La mezcla de señales políticas, informes de ganancias y política global ha dejado a los inversores cautelosos, con el impulso de las recientes ganancias dando paso a un enfoque de espera y ver.

Puntos Clave:

- El Dow baja tras una racha de ganancias: el promedio industrial Dow Jones cayó 34.30 puntos, o un 0.08%, a 44,911.82 cuando los operadores hicieron una pausa después de dos semanas consecutivas de ganancias. Las pérdidas en Meta y Microsoft afectaron el sentimiento, con Meta cayendo un 2.3% y Microsoft un 0.6%.

- S&P 500 se mantiene estable mientras el ímpetu disminuye: El S&P 500 terminó casi sin cambios, con una caída del 0.01% a 6,449.15, ya que los mercados lucharon por extender los recientes repuntes. El índice ha avanzado en 4 de las últimas 5 semanas.

- El Nasdaq se Mantiene Estable a Pesar de la Debilidad en el Sector Tecnológico: El Nasdaq Composite subió ligeramente un 0,03% hasta los 21.629,77, logrando mantenerse en positivo a pesar de la presión de las grandes empresas tecnológicas. La caída del 2,3% de Meta Platforms y del 0,6% de Microsoft afectó al índice general.

- Mercados europeos mixtos mientras líderes se reúnen con Trump: Las acciones europeas estuvieron mixtas mientras los operadores monitoreaban tanto las noticias corporativas como las reuniones en Washington entre Donald Trump, Volodymyr Zelensky y líderes europeos. El Stoxx 600 cerró ligeramente al alza, con las acciones de salud subiendo un 1.4% después de que Novo Nordisk se disparara un 6.6% tras obtener una nueva aprobación en EE.UU. para su tratamiento Wegovy. El FTSE 100 de Londres sumó un 0.21% hasta 9,157.74, el PSI 20 de Portugal subió un 1.28% hasta 7,880.25, y el IBEX 35 de España cayó un 0.17% hasta 15,251.69 a pesar de haber alcanzado su nivel más alto desde 2008. El CAC 40 de Francia bajó un 0.53%, mientras que el DAX de Alemania cayó un 0.2% hasta 24,302 y el FTSE MIB de Italia se mantuvo sin cambios en 42,641. Alemania informó un aumento anual del 7.9% en los permisos de construcción de viviendas en junio.

- Las acciones de Asia-Pacífico en su mayoría al alza antes de las conversaciones: Las acciones asiáticas cerraron mayormente más fuertes mientras los inversores observaban los desarrollos en las discusiones entre EE.UU. y Ucrania. El Nikkei 225 de Japón subió un 0,96% y el Topix agregó un 0,7%. En Corea del Sur, el Kospi cayó un 1,17% y el Kosdaq retrocedió un 1,78%, aunque el Kospi sigue subiendo un 32% en lo que va del año. El Hang Seng de Hong Kong ganó un 0,62%, mientras que el CSI 300 de China continental saltó un 1,5% alcanzando su nivel más alto desde octubre de 2024. El Taiex de Taiwán subió un 0,43%, el Nifty 50 de India escaló un 1,35% y el Sensex agregó un 0,89%. El S&P/ASX 200 de Australia terminó un 0,11% más alto después de tocar brevemente un récord intradiario, mientras que Singapur informó que las exportaciones domésticas no petroleras cayeron un 4,6% en julio, peor de lo esperado, tras un fuerte aumento del 12,9% en junio.

- Los Precios del Petróleo se Fijan tras Conversaciones entre Trump y Zelensky: El crudo subió después de que Trump y Zelensky se reunieran en Washington tras la cumbre inconclusa entre EE. UU. y Rusia del viernes. El Brent subió un 1.00% a $66.51 por barril, mientras que el WTI aumentó un 0.83% a $63.32. Los comerciantes sopesaron el riesgo de un endurecimiento de las sanciones contra Rusia con las perspectivas de negociaciones de paz que podrían alterar los flujos de suministros.

- Rendimientos del Tesoro Suben Antes de las Actas de la Fed: Los rendimientos del Tesoro de EE. UU. subieron mientras los inversores esperaban la publicación de las actas de la Fed de julio el miércoles y los comentarios de Powell en Jackson Hole más tarde en la semana. El rendimiento a 2 años subió 1 punto básico a 3.769% y el rendimiento a 10 años subió a 4.339%. Fue la primera reunión de la Fed desde 1993 en la que varios gobernadores disintieron, optando por recortes de tasas inmediatos.

FX Hoy:

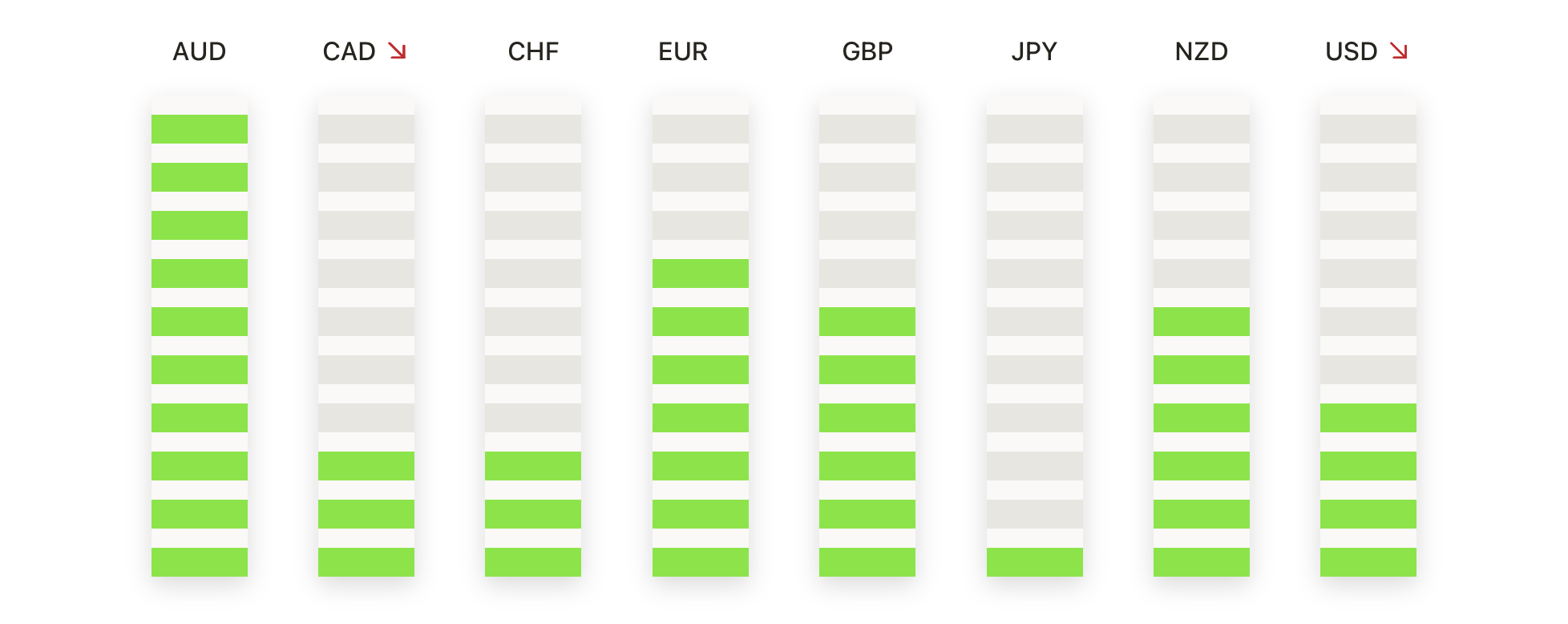

- El EUR/USD retrocede mientras la resistencia se mantiene firme: el EUR/USD cerró en 1.1667, bajando un 0.30% después de negociar entre 1.1666 y 1.1712, con los vendedores recuperando el control tras repetidos fracasos en mantener tracción por encima del nivel de 1.1700. La vela diaria imprimió un cuerpo rojo, reflejando un impulso decreciente a pesar de que el par se mantuvo cómodamente por encima del SMA de 50 días en 1.1636. Las dinámicas de tendencia más amplias siguen siendo constructivas, con el euro aún avanzando desde el mínimo de marzo cerca de 1.0700, pero la acción del precio a corto plazo está atrapada entre un fuerte soporte en 1.1630 y una resistencia superior en 1.1715. Estructuralmente, esta consolidación destaca la vacilación después de los fuertes repuntes vistos en junio y julio, con el SMA de 100 días en 1.1453 y el de 200 días en 1.0987 continuando como bases del repunte a largo plazo. Un impulso confirmado por encima de 1.1715 reafirmaría el control alcista y abriría el camino hacia 1.1800, mientras que un cierre por debajo de 1.1630 debilitaría la estructura y podría resultar en una caída más profunda hacia 1.1550.

- GBP/USD se retrocede mientras los toros luchan: GBP/USD cerró en 1.3507, con una baja del 0.33% después de oscilar entre 1.3503 y 1.3555, con una vela diaria roja que muestra a los vendedores recuperando terreno después del repunte de la semana pasada. El par se encuentra alrededor de la SMA de 50 días en 1.3510, que se ha aplanado, señalando indecisión cerca de los niveles actuales, mientras que la media de 100 días en 1.3400 y la de 200 días en 1.3010 continúan proporcionando una base de apoyo. Estructuralmente, la libra ha avanzado desde el mínimo de agosto cerca de 1.3200, formando mínimos más altos pero estancándose repetidamente alrededor de la zona de 1.3550–1.3600. El impulso se ha enfriado, y el rechazo cerca de 1.3555 destaca la debilidad a corto plazo. El soporte inicial se encuentra en 1.3500 y más profundamente en 1.3400, donde la media de 100 días refuerza la estructura alcista, mientras que la resistencia se sitúa en 1.3560 y luego en 1.3650, un techo que ha limitado los repuntes desde julio. Un quiebre por encima de 1.3560 probablemente abriría el camino hacia 1.3650, mientras que una debilidad sostenida por debajo de 1.3400 socavaría el sesgo alcista.

- USD/CHF sube por encima de promedios clave mientras los compradores apuntan a 0.8850: USD/CHF cerró en 0.8806, subiendo un 0.40% tras moverse entre 0.8764 y 0.8815, con una fuerte vela diaria verde indicando que los compradores recuperan el control. La acción del precio se movió nuevamente por encima de la SMA de 50 días en 0.8761, reforzando el impulso a corto plazo junto con el soporte de la SMA de 100 días en 0.8725 y el de 200 días en 0.8794. La estructura más amplia ha estado en recuperación desde el mínimo de julio cerca de 0.8600, con mínimos más altos formando una base a medio plazo. El reciente empuje por encima de 0.8800 representa un paso crítico, aunque la resistencia sigue cerca de 0.8850, un nivel que frenó varios repuntes el mes pasado. El soporte inmediato se encuentra en 0.8760 y 0.8725, con una amortiguación más profunda en 0.8700.

- El par USD/JPY se recupera hacia la resistencia mientras los compradores apuntan a 148.00: USD/JPY se estableció en 147.83, ganando un 0.49% después de oscilar entre 147.08 y 147.99, con una sólida vela verde que señala un renovado impulso alcista. El par subió nuevamente por encima del SMA de 50 días en 146.52, apoyado por un cruce alcista contra el SMA de 100 días en 145.47. La acción del precio permanece dentro de un rango de consolidación más amplio que ha dado forma al comercio desde julio, con los compradores defendiendo repetidamente el piso de 146.00, mientras que los vendedores limitan el alza cerca de 149.00. Estructuralmente, el SMA de 200 días en 149.21 sigue actuando como un techo, manteniendo el impulso más amplio bajo control a pesar de la recuperación desde los mínimos de junio. El mercado está ahora probando el punto medio del rango de verano, con niveles enfocados en 148.00 y 149.00 en la parte superior, mientras que el soporte se sitúa en 146.50 y 146.00 en la parte inferior.

- El oro se mantiene en rango mientras los compradores defienden el soporte: El oro cerró en $3,334, retrocediendo un 0.04% después de operar entre $3,324 y $3,358, con una vela diaria de cuerpo pequeño que refleja un impulso moderado. El precio permanece anclado por encima del SMA de 100 días en $3,299, con el de 50 días en $3,348 y el de 200 días en $3,031, manteniendo una estructura en general de soporte. Desde que alcanzó su punto máximo por encima de $3,500 a principios de verano, el metal ha entrado en consolidación, esculpiendo velas superpuestas mientras defiende bases más altas en comparación con mayo. Estructuralmente, el oro está oscilando alrededor de la zona de $3,330–$3,360, con compradores evitando repetidamente caídas más profundas a pesar de las pruebas del promedio de 100 días. La inclinación sigue siendo cautelosamente alcista mientras se mantenga por encima del nivel de $3,300, con resistencia vista en $3,360 y luego el máximo de julio en $3,440. En el lado negativo, el soporte se encuentra en $3,324 y luego en $3,300.

Movimientos de Mercado:

- Las productoras de gas natural caen tras la degradación del sector: EQT cayó más del 4%, Comstock perdió más del 6% y Antero bajó más del 5%, mientras que Corterra y Range Resources cayeron más del 3% y Expand Energy más del 2% después de que Roth Capital degradara al grupo debido a preocupaciones por el exceso de oferta.

- Intel rechaza negociaciones sobre participación gubernamental: Intel cayó más del 3% después de que se informara que la administración de Trump está considerando una participación del 10% que convertiría a Washington en su mayor accionista.

- Meta cae debido a un plan de reestructuración de IA: Meta bajó más del 2% tras los informes de que está planeando su cuarta reorganización de su unidad de inteligencia artificial en seis meses.

- Northern Oil & Gas se debilita después de una rebaja: Northern Oil & Gas cayó más del 2% después de que Morgan Stanley redujera su calificación de igualdad de peso a infraponderado.

- Dayforce se dispara por especulación de adquisición: Dayforce aumentó más del 25% y encabezó el S&P 500 tras informes de conversaciones de compra con el grupo de capital privado Thoma Bravo.

- Duolingo sube tras nueva calificación de compra: Duolingo subió más del 12% después de que Citigroup inició cobertura con una recomendación de compra y un precio objetivo de $400.

- Las acciones de EPAM Systems suben tras mejora de analista: EPAM aumentó más del 4% después de que TD Cowen elevó su calificación a compra desde mantener y fijó un precio objetivo de $205.

Los mercados comenzaron la semana de manera tranquila mientras los inversores equilibraban las próximas ganancias minoristas, los desarrollos geopolíticos intensificados y el inminente simposio de Jackson Hole. Con las expectativas de tasas de interés delicadamente equilibradas y las valoraciones estiradas, los comerciantes en su mayoría optaron por mantener posiciones, esperando señales de los comentarios de Powell y los resultados del sector de consumo. Los mercados europeos y asiáticos ofrecieron direcciones mixtas, reflejando tanto noticias corporativas regionales como el peso de la política internacional. Los productos básicos y las divisas mostraron consolidación en lugar de movimientos de ruptura, subrayando un tono de cautela en todas las clases de activos. Ahora la atención se centra en los comentarios de los bancos centrales y los datos de ganancias en los próximos días, los cuales probablemente marcarán el tono del impulso del mercado en la recta final de agosto.