週一,美國股票小幅上漲,投資者在平衡川普總統的新威脅與對即將到來的企業財報的樂觀情緒。儘管週末宣布從八月開始對歐盟和墨西哥徵收新增的30%關稅,市場在很大程度上對這一風險置之不理,預期仍有談判的空間。標普500指數小幅上漲,道瓊斯和那斯達克指數也有所上漲,得益於金融類股票在關鍵銀行財報發布前的強勢。交易員們也在為本週的通脹數據做好準備,這些數據可能揭示持續貿易緊張局勢對更廣泛經濟的影響。同時,白宮與聯邦儲備局之間的發展增添了額外的不確定性,激起了對政治干預貨幣政策的擔憂。

重點摘要:

- 標普500指數隨著財報季展開,錄得小幅增長:標普500指數週一上漲0.14%,收於6,268.56點,受益於投資者預期新宣布的關稅將在8月1日截止日期前進行下調談判。

- 道瓊工業平均指數小幅上漲,金融類股提供支撐:道瓊工業平均指數上漲88.14點,或0.20%,收於44,459.65點。由於投資者在關鍵銀行收益公布之前調整頭寸,金融類股助推了該指數。

- 納斯達克在科技業績公布和加密貨幣動力推動下上升:納斯達克綜合指數上漲0.27%至20,640.33點,投資者等待主要科技公司的財報並消化比特幣近期的上漲。儘管有地緣政治的干擾,該指數從早期的損失中恢復,市場情緒受到強勁企業業績期望的支持。

- 歐洲股市漲跌互見,FTSE 創歷史新高其他下跌:歐洲 Stoxx 600 指數下跌0.06%,收於546.99點,日內損失被挽回,投資者評估特朗普的關稅威脅是否會通過談判軟化。英國FTSE 100指數表現突出,上漲0.64%,創下8,998.06點的歷史新高,受益於英鎊走弱和倫敦與華盛頓的單獨關稅協議。德國DAX指數下跌0.4%,至24,165.7點,而法國CAC 40指數下跌0.3%,至7,808點。義大利FTSE MIB指數受貿易緊張局勢和特定行業壓力影響,下跌9%,至39,720點。瑞典六月整體通脹率較五月上升0.5%,同比上升2.8%,核心通脹率則為3.3%。

- 亞股交易漲跌互現,增長信號抵消關稅擔憂:亞太市場在週一未顯現明確方向,投資者對特朗普的30%關稅威脅和混合的宏觀信號做出反應。日本的日經225指數下跌0.28%,收於39,459.62點,而較廣泛的東證指數則持平。經濟數據顯示機械訂單上升但核心組件下滑。中國的滬深300指數持平於4,017.67點,而香港的恆生指數則在中國出口6月上升5.8%後上漲0.26%。韓國的KOSPI指數因為強勁的ICT貿易順差上漲0.83%,但KOSDAQ指數微跌。印度的Nifty 50指數下跌0.53%,因通貨膨脹滑落至2.1%,創六年新低,而新加坡則以1.4%的季度增長避免了經濟衰退。

- 油價下跌超過1%,因俄羅斯面臨制裁截止日期:週一,隨著美國總統川普針對購買俄羅斯原油的警告升級,油價大幅下跌。布倫特原油下跌1.15美元,或1.63%,收於每桶69.21美元,而西德州中級原油(WTI)下跌1.47美元,或2.15%,收於每桶66.98美元。油價此前因預期制裁加劇而上漲,但隨著市場消化了50天的截止日期,價格反轉。俄羅斯的產品出口在6月下降了3.4%,而歐盟準備推出其第18個制裁方案,進一步增加了能量市場的下行壓力。

- 美國國債收益率穩定,投資者等待通脹數據:週一,美國10年期國債收益率變動不大,報4.429%,30年期國債收益率上升至4.973%,2年期國債收益率略微下降至3.904%。市場在特朗普關稅公告後似乎穩定下來,轉而關注即將公佈的通脹數據。

- 比特幣創新高突破$120,000,開啟加密貨幣周:週一,比特幣飆升至新的歷史新高,短暫突破$123,000後回落。這一波漲勢受到預期美國監管有利發展的推動,包括目前在國會討論的GENIUS法案。機構資金流入比特幣ETF也支援了市場情緒,週四的$11.8億美元流入創下了2025年最強勁的一天。

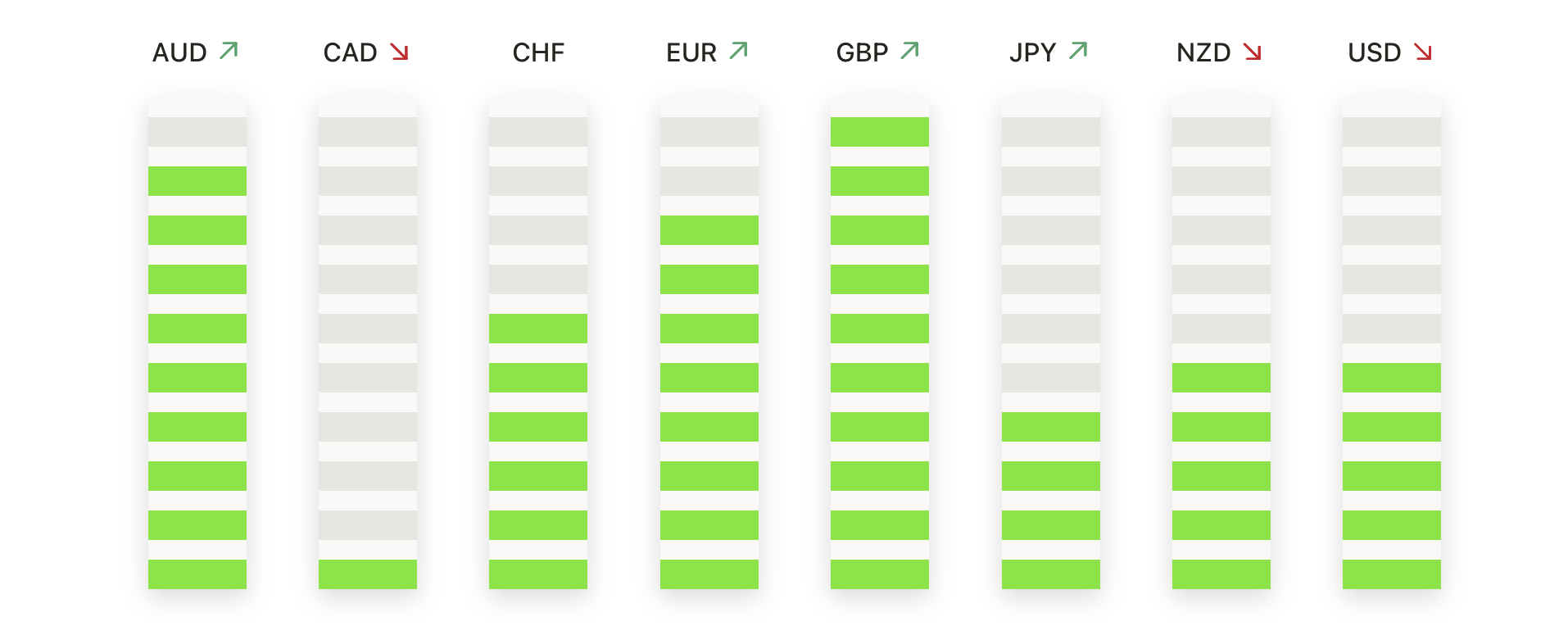

外匯今日重點:

- EUR/USD 回落,1.1700 關卡終止恢復嘗試:該組合貨幣周一以 1.1667 收盤,下跌 0.18%,盤中一度達到 1.1697。這標誌著連續第三個收盤下跌,並確認在關鍵的 1.1700 區域遭到拒絕。未能持續在此水平之上表明持續的賣壓,隨著最近的看漲趨勢失去動力,勢頭轉弱。儘管整體趨勢仍然受到上升的 50 日簡單移動平均線 (SMA) 的支持,該線目前位於 1.1473,空頭可能現在將目標指向 1.1600 和 1.1530。為了讓多頭重獲動力,需要決定性地突破 1.1730,這將重新打開通往 7 月高點附近的 1.1880 的道路。

- GBP/USD 跌至六週低點後突破關鍵支撐:GBP/USD 結束於 1.3427,跌幅 0.47%,抹去早期的漲幅並將連跌天數延長至四天。該貨幣對產生一根強烈的看跌蠟燭圖,第一次收於 50 日簡單移動平均線 (SMA) 1.3499 下方,這是自五月底以來首次。上週在未能保持在 1.3600 上方並且六月拒絕了 1.3800 區域後,下行動能正在加速。立即支撐位於 1.3400,100 日簡單移動平均線 (SMA) 1.3259 提供更深的保護。需要反彈至 1.3500 上方才能中和當前的疲弱並重振對 1.3650 的買入興趣。

- 美元兑日元逼近148.00,牛市瞄准突破:美元兑日元收于147.75,上涨0.23%。該對貨幣對曾短暫觸及147.77,邊緣進入位於148.00以下的一個關鍵阻力區,100日簡單移動平均線(SMA)目前位於此處。該結構保持看漲,由位於144.86的一個上升的50日簡單移動平均線(SMA)和一系列較高的低點所支持。若確認突破148.00,將暴露出更長期的200日簡單移動平均線(SMA)在149.60並打開更廣泛趨勢逆轉的大門。若未能成功突破,可能會導致短期回撤至145.50。

- EUR/GBP 拉升至三個月高點突破:EUR/GBP 收於0.8689,上漲0.35%,連續第三天收漲。該貨幣對達到了0.8693的日內高點,這是自四月中旬以來的最強水平,表明自六月範圍突破以來,價格漲勢加速。價格現在穩定地交易在0.8495的50天簡單移動平均線之上,且100天和200天的平均線也在穩步上升。阻力位在0.8715-0.8750,接著是靠近0.8810的三月高點。支撐位在0.8635和先前的突破區域0.8600。

- 黃金在$3,360以下保持壓制,買家等待突破:黃金收於$3,345,微跌0.28%,在另一個窄幅交易日後。價格在$3,374和$3,341之間波動,形成了一個上下影線的中性K線,突顯市場的猶豫不決。自五月中旬以來,反覆未能突破$3,380–$3,400的阻力區,限制了上升動力,價格在高位盤整。50日簡單移動平均線(SMA)在$3,321附近趨平,而較長期的趨勢繼續由上升的100日和200日平均線支撐。關鍵支撐位仍在$3,300–$3,310附近保持完好。每日收盤價若能超過$3,400,將引發新的上行空間,推升至新的高點。

市場動態:

- 沃特斯公司在宣佈將與貝克頓狄金森的診斷單位合併後,股價下跌了近14%。沃特斯將發行39.2%的股票並承擔40億美元的債務,而貝克頓的股東也將獲得40億美元的支付。貝克頓股價則略有上漲。

- SolarEdge 在巴克萊上調評級後股價上漲,儘管行業面臨挑戰:在巴克萊將其評級從”減持”上調至”持有”後,該股上漲了4.3%。該銀行指出,即使整體太陽能市場可能在2026年收縮,SolarEdge 仍有望在2024年和2025年增長。

- 隨著比特幣創下新高,Coinbase 和 MARA 小幅上漲:加密貨幣相關股票在比特幣突破 $123,000 後稍有回落。Coinbase 上漲了 1.8%,而 MARA Holdings 上漲了 0.4%,受到強勁的 ETF 資金流入和 “加密周” 帶來的監管清晰度預期的推動。

- 歐特克因放棄收購PTC計劃而上漲:在彭博社報導該公司將不再追求潛在收購PTC後,歐特克的股價上漲了5%。

- Fastenal在超過第二季度盈利預測後股價上漲:這家工業供應公司在公佈第二季度每股收益29美分後上漲4%,超過了分析師預期的28美分。

- PayPal 上漲,分析師對摩根大通數據費用輕描淡寫:根據彭博社關於銀行數據訪問新費用的報導,股價上漲超過 3%。

- 由於高盛給予買入評級及人工智慧樂觀情緒,Nebius Group 股價飆升:在高盛開始進行買入評級後,Nebius Group 股價上漲17%。

- nCino因Baird上調評級並提及強勁的管理前景而上漲:該金融科技公司在Baird將其股票評級上調至「表現優異」後,上漲超過3%。

隨著貿易緊張局勢持續和通脹數據的即將公佈,市場現在進入了一個關鍵階段,在這裡政策風險和企業基本面將爭奪投資者的注意力。財報季的開始將考驗近期漲幅的持久性,尤其是公司面臨來自關稅、利率和全球需求變化的壓力之際。交易員還將關注聯邦儲備局對政治批評的回應,因為有關獨立性和利率政策的問題重新浮出水面。除股票外,大宗商品和加密貨幣的波動顯示各資產類別之間的情緒差異。本週的發展可能在決定市場能否在夏季的動能上繼續前進或面臨新一輪波動中起到決定性作用。