As ações dos EUA terminaram levemente em alta na segunda-feira, pois os investidores equilibraram as renovadas ameaças de tarifas do Presidente Trump contra o otimismo em relação aos próximos lucros corporativos. Apesar do anúncio no fim de semana de novas tarifas de 30% sobre a UE e o México a partir de agosto, os mercados, em grande parte, ignoraram o risco, esperando espaço para negociação. O S&P 500 registrou um ganho modesto, enquanto o Dow e o Nasdaq também avançaram, ajudados pela força no setor financeiro antes dos lucros importantes dos bancos. Os traders também estão se preparando para os dados de inflação desta semana, que podem lançar luz sobre o impacto econômico mais amplo das tensões comerciais em andamento. Enquanto isso, os desenvolvimentos entre a Casa Branca e o Federal Reserve adicionaram uma camada extra de incerteza, alimentando preocupações sobre a interferência política na política monetária.

Principias Pontos:

- S&P 500 registra ganho modesto com início da temporada de resultados: O S&P 500 subiu 0,14%, alcançando 6.268,56 na segunda-feira, impulsionado pelas expectativas dos investidores de que as tarifas recém-anunciadas serão negociadas para baixo antes do prazo de 1º de agosto.

- O Dow Jones subiu ligeiramente com apoio dos setores financeiros: O Dow Jones Industrial Average avançou 88,14 pontos, ou 0,20%, para encerrar em 44.459,65. As ações do setor financeiro ajudaram a elevar o índice, à medida que os investidores se preparavam para a divulgação de resultados importantes dos bancos.

- Nasdaq Sobe Ante Resultados de Tecnologia e Impulso das Criptomoedas: O Nasdaq Composite subiu 0,27% para 20.640,33 enquanto os traders aguardavam os lucros de grandes empresas de tecnologia e digeriam a última alta do Bitcoin. O índice se recuperou de perdas iniciais apesar do ruído geopolítico, com o sentimento apoiado pela esperança de resultados corporativos sólidos.

- Europa Mista com FTSE em Recorde Enquanto Outros Caem: O Stoxx 600 da Europa terminou marginalmente mais baixo em 0,06% aos 546,99, recuperando perdas intradiárias enquanto os investidores avaliavam se as ameaças tarifárias de Trump seriam suavizadas por meio de negociações. O FTSE 100 do Reino Unido se destacou, subindo 0,64% para um recorde de 8.998,06, apoiado por uma libra mais fraca e um acordo tarifário separado de Londres com Washington. O DAX da Alemanha caiu 0,4% para 24.165,7, enquanto o CAC 40 da França recuou 0,3% para 7.808. O FTSE MIB da Itália despencou 9% para 39.720 em meio a tensões comerciais e pressões setoriais específicas. Na Suécia, a inflação geral de junho subiu 0,5% em relação a maio e 2,8% ano a ano, enquanto a inflação subjacente ficou em 3,3%.

- Ásia negocia de forma mista à medida que sinais de crescimento compensam preocupações com tarifas: Os mercados da Ásia-Pacífico não mostraram uma direção clara na segunda-feira, enquanto investidores respondiam às ameaças de tarifas de 30% de Trump e sinais macroeconômicos mistos. O Nikkei 225 do Japão caiu 0,28% para 39.459,62, enquanto o índice mais amplo Topix ficou estável. Os dados econômicos foram mistos, com pedidos de máquinas subindo, mas componentes principais caindo. O CSI 300 da China permaneceu estável em 4.017,67, enquanto o Hang Seng de Hong Kong subiu 0,26% após as exportações chinesas aumentarem 5,8% em junho. O Kospi da Coreia do Sul subiu 0,83% devido ao forte superávit comercial de TIC, mas o Kosdaq caiu ligeiramente. O Nifty 50 da Índia recuou 0,53% com a queda da inflação para 2,1%, o valor mais baixo em seis anos, enquanto Cingapura evitou a recessão com um crescimento trimestral de 1,4%.

- Preço do Petróleo Cai Mais de 1% com Prazo Final de Sanções à Rússia: Os preços do petróleo despencaram nesta segunda-feira em meio a novas ameaças do Presidente Trump direcionadas aos compradores de petróleo bruto russo. O Brent crude caiu $1,15, ou 1,63%, para fechar em $69,21 por barril, enquanto o WTI desvalorizou $1,47, ou 2,15%, para $66,98. Os preços haviam subido anteriormente em antecipação a sanções mais rigorosas, mas reverteram o curso à medida que os mercados digeriram o prazo final de 50 dias. As exportações de produtos da Rússia caíram 3,4% em junho, e a UE está prestes a introduzir seu 18º pacote de sanções, adicionando uma pressão adicional no mercado de energia.

- Rendimentos do Tesouro Estáveis enquanto Investidores Aguardam Dados de Inflação: O rendimento do Tesouro dos EUA a 10 anos permaneceu praticamente inalterado a 4,429% na segunda-feira, enquanto o rendimento a 30 anos subiu para 4,973% e o rendimento a 2 anos caiu ligeiramente para 3,904%. Os mercados parecem ter se estabilizado após o anúncio das tarifas de Trump, concentrando-se em vez disso nas próximas leituras de inflação.

- Bitcoin atinge recorde acima de $120.000 enquanto semana das criptomoedas começa: Bitcoin disparou para uma nova alta histórica na segunda-feira, ultrapassando brevemente $123.000 antes de recuar para fechar em baixa. O rali foi impulsionado pela antecipação de desenvolvimentos regulatórios favoráveis nos EUA, incluindo a Lei GENIUS agora em discussão no Congresso. Entradas institucionais nos ETFs de Bitcoin também apoiaram o sentimento, com a captação de $1,18 bilhão na quinta-feira marcando o dia mais forte de 2025.

FX Hoje:

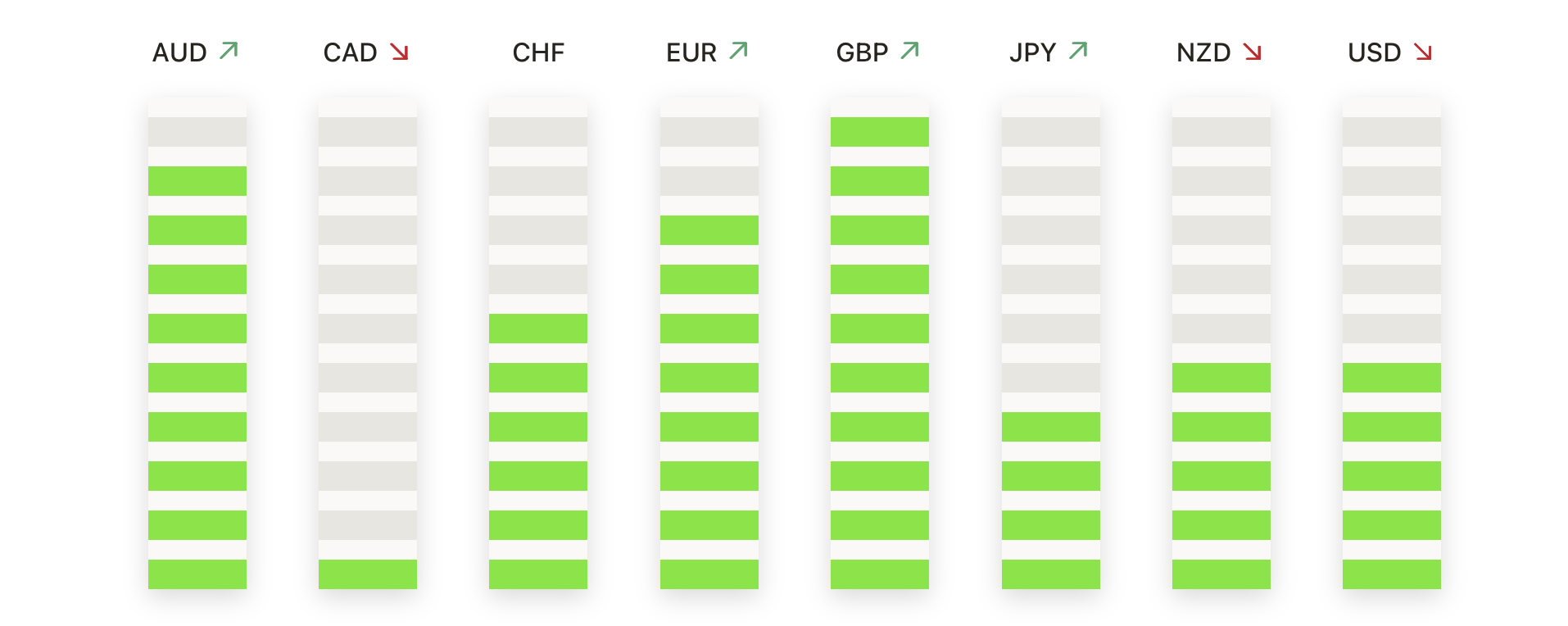

- EUR/USD recua enquanto barreira em 1.1700 interrompe tentativa de recuperação: O par fechou a 1.1667 na segunda-feira, caindo 0,18% após brevemente atingir 1.1697 durante o pregão. Este foi o terceiro dia consecutivo de perdas e confirmou a rejeição na região chave de 1.1700. A falha em se sustentar acima desse nível sinaliza uma pressão vendedora persistente, com o momentum virando para baixo à medida que a recente perna de alta perde força. Embora a tendência mais ampla permaneça apoiada acima da média móvel simples de 50 dias ascendente, em 1.1473, os ursos podem agora mirar em 1.1600 e 1.1530. Para que os touros recuperem terreno, é necessário um impulso decisivo além de 1.1730 para reabrir o caminho em direção à máxima de julho, próxima a 1.1880.

- GBP/USD afunda para mínima de seis semanas após romper suporte chave: GBP/USD encerrou a sessão a 1.3427, caindo 0,47% ao apagar os ganhos iniciais e estender sua sequência de perdas para quatro dias. O par produziu um forte candle de baixa que fechou abaixo da SMA de 50 dias em 1.3499 pela primeira vez desde o final de maio. Após não conseguir se manter acima de 1.3600 na semana passada e rejeitar a região de 1.3800 em junho, o impulso de baixa está se acelerando. O suporte imediato está em 1.3400, com a SMA de 100 dias em 1.3259 oferecendo uma proteção mais profunda. Uma recuperação acima de 1.3500 é necessária para neutralizar a fraqueza atual e reviver o interesse de compra em direção a 1.3650.

- USD/JPY Pressiona em Direção a 148,00 com Olhos nos Touros no Rompimento: USD/JPY fechou em 147,75, avançando 0,23%. O par tocou brevemente em 147,77, aproximando-se de uma zona crítica de resistência logo abaixo de 148,00, onde a SMA de 100 dias está atualmente. A estrutura permanece otimista, suportada por uma SMA de 50 dias ascendente em 144,86 e uma série de mínimas mais altas. Um rompimento confirmado acima de 148,00 exporia a SMA de 200 dias no longo prazo em 149,60 e abriria a porta para uma reversão de tendência mais ampla. O fracasso aqui pode levar a uma correção de curto prazo em direção a 145,50.

- Rali do EUR/GBP se Estende para Máxima de Três Meses com Força de Breakout: EUR/GBP terminou em 0,8689, subindo 0,35% em seu terceiro ganho diário consecutivo. O par atingiu uma máxima intradiária de 0,8693, marcando seu nível mais forte desde meados de abril, à medida que o rompimento altista do intervalo de junho ganha força. O preço agora opera confortavelmente acima da SMA de 50 dias em 0,8495, com as médias de 100 e 200 dias subindo de forma constante. A resistência está em 0,8715–0,8750, seguida pelo pico de março próximo a 0,8810. O suporte está em 0,8635 e na antiga zona de breakout em 0,8600.

- Ouro Permanece Contido Abaixo de $3.360 enquanto Compradores Aguardam Rompimento: O ouro fechou em $3.345, caindo 0,28% após mais uma sessão de negociação em faixa restrita. O preço oscilou entre $3.374 e $3.341, formando um candlestick neutro com sombras superiores e inferiores que destacaram a incerteza no mercado. Falhas repetidas em ultrapassar a zona de resistência de $3.380–$3.400 têm limitado o impulso desde meados de maio, com o preço se enrolando em uma consolidação de alto nível. A média móvel simples (SMA) de 50 dias em $3.321 está se achatando, enquanto a tendência mais ampla permanece sustentada pelas médias ascendentes de 100 e 200 dias. O suporte chave permanece intacto perto de $3.300–$3.310. Um fechamento diário acima de $3.400 é necessário para desencadear uma nova alta em direção a novos patamares.

Movimentos de Mercado:

- Ação da Waters Despenca devido a Preocupações com Aquisição da Becton e Dívida: Ações caíram quase 14% após o anúncio de planos de fusão com a unidade de diagnósticos da Becton Dickinson. A Waters emitirá 39,2% de suas ações e assumirá uma dívida de 4 bilhões de dólares, enquanto os acionistas da Becton também receberão um pagamento de 4 bilhões de dólares. As ações da Becton subiram ligeiramente.

- SolarEdge dispara com alta da Barclays, apesar dos desafios do setor: As ações subiram 4,3% após a Barclays elevá-las de underweight para equal weight. O banco observou que a SolarEdge ainda está preparada para crescer em 2024 e 2025, mesmo que o mercado solar como um todo possa contrair em 2026.

- Coinbase e MARA sobem à medida que Bitcoin atinge novo recorde: Ações vinculadas a criptomoedas subiram depois que o Bitcoin ultrapassou $123.000 antes de cair ligeiramente. A Coinbase subiu 1,8% enquanto a MARA Holdings acrescentou 0,4%, impulsionadas por fortes entradas de ETF e pela expectativa em torno da clareza regulatória da ‘Semana Cripto’.

- Autodesk sobe à medida que planos de aquisição da PTC são descartados: as ações da Autodesk subiram 5% após a Bloomberg reportar que a empresa não irá mais buscar uma potencial aquisição da PTC.

- Fastenal sobe após superar previsões de lucro no segundo trimestre: A empresa de suprimentos industriais subiu 4% após registrar ganhos de 29 centavos por ação no segundo trimestre, superando as estimativas dos analistas de 28 centavos.

- Ações do PayPal sobem enquanto analistas minimizam taxas de dados do JPMorgan: A ação avançou mais de 3% após um relatório da Bloomberg sobre novas taxas para acesso a dados bancários.

- Nebius Group dispara com classificação de compra da Goldman e otimismo com IA: Ações saltaram 17% após Goldman Sachs iniciar cobertura com classificação de compra.

- nCino se recupera com upgrade da Baird citando perspectivas de uma gestão forte: a empresa fintech ganhou mais de 3% após a Baird elevar a classificação da ação para desempenho superior.

Com as tensões comerciais persistentes e dados de inflação iminentes, os mercados agora entram em uma fase crucial onde os riscos políticos e os fundamentos corporativos competirão pela atenção dos investidores. O início da temporada de resultados financeiros testará a durabilidade dos ganhos recentes, especialmente à medida que as empresas enfrentam pressões de tarifas, taxas e mudanças na demanda global. Os traders também estarão atentos à resposta do Federal Reserve às críticas políticas, já que questões sobre independência e política de taxas ressurgem. Fora das ações, os movimentos em commodities e criptomoedas sinalizam sentimentos divergentes entre as classes de ativos. Os desenvolvimentos desta semana podem ser decisivos para determinar se os mercados poderão construir sobre o seu impulso de verão ou enfrentar uma nova volatilidade.