由于投资者在平衡特朗普总统重新提出的关税威胁与对即将发布的公司财报的乐观情绪,美国股市周一略有上涨。尽管在周末宣布从八月开始对欧盟和墨西哥征收新的30%关税,但市场 largely shrug off了这种风险,预期仍有谈判的空间。标准普尔500指数小幅上涨,道琼斯指数和纳斯达克指数也有所上升,受益于金融股在重要银行财报发布前的走强。交易员们也在为本周的通胀数据做准备,这些数据可能揭示持续贸易紧张局势对更广泛经济的影响。同时,白宫与联邦储备局之间的发展也增加了一层不确定性,加剧了对政治干预货币政策的担忧。

重点摘要:

- 随着财报季拉开序幕,标普500指数小幅上涨:周一,标普500指数上涨0.14%,至6,268.56点,受投资者预期新宣布的关税将在8月1日最后期限之前得到谈判降低的推动。

- 因金融股提供支撑,道指略微上涨:道琼斯工业平均指数上涨88.14点,涨幅0.20%,收于44,459.65点。由于投资者在关键银行财报发布前进行布局,金融股推动该指数上涨。

- 纳斯达克因科技业绩和加密货币动能上涨:纳斯达克综合指数上涨0.27%,至20,640.33点,交易员们期待主要科技公司发布财报,并消化比特币的最新涨势。尽管受到地缘政治噪音的影响,该指数从早期的亏损中恢复过来,市场情绪受到强劲企业业绩预期的支持。

- 欧洲走势喜忧参半:英国富时指数创新高,而其他指数下跌。欧洲斯托克600指数小幅下跌0.06%,收于546.99点,盘中曾一度下跌,投资者评估特朗普的关税威胁是否会通过谈判获得缓和。英国富时100指数表现突出,上涨0.64%,创下8,998.06的新高,得益于英镑走软和伦敦与华盛顿之间的单独关税协议。德国DAX指数下跌0.4%,至24,165.7点,法国CAC 40指数下跌0.3%,至7,808点。意大利富时MIB指数大幅下跌9%,至39,720点,因贸易紧张局势和特定行业的压力。在瑞典,6月份总体通胀率较5月份上升0.5%,同比上升2.8%,而核心通胀率为3.3%。

- 亚洲股市涨跌不一,增长信号被关税担忧所抵消:由于投资者对特朗普的30%关税威胁和混合的宏观信号作出反应,亚太市场周一表现无明显方向。日本的日经225指数下跌0.28%至39,459.62点,而更广泛的东证指数则持平。经济数据表现参差不齐,机械订单上升但核心部件下降。中国的沪深300指数持平于4,017.67点,而香港的恒生指数在中国出口6月增长5.8%后上涨0.26%。韩国的综合股价指数(Kospi)在强劲的信息通信技术贸易顺差推动下上涨0.83%,但Kosdaq小幅下跌。印度的Nifty 50指数下跌0.53%,通胀率降至2.1%,创下六年新低,新加坡则以1.4%的季度增长避免了衰退。

- 油价下跌超过1%,俄罗斯面临制裁期限:周一,油价大幅下跌,因为特朗普总统针对购买俄罗斯原油的买家发出了新的威胁。布伦特原油下跌1.15美元,或1.63%,收于每桶69.21美元,而WTI下跌1.47美元,或2.15%,收于每桶66.98美元。尽管市场早些时候由于预期更严厉的制裁措施而上涨,但随着市场消化50天的最后期限,价格发生了逆转。俄罗斯的产品出口在6月份下降了3.4%,而欧盟则准备推出第18个制裁方案,进一步加大了能源市场的下行压力。

- 随着投资者等待通胀数据,国债收益率保持稳定:周一,10年期美国国债收益率变化不大,报4.429%;而30年期国债收益率上升至4.973%,2年期国债收益率微跌至3.904%。特朗普宣布关税后,市场似乎趋于稳定,转而关注即将公布的通胀数据。

- 比特币突破12万美元创历史新高:周一,比特币飙升至新的历史高点,短暂突破123,000美元,然后回落收低。这次涨势的动力来自于对美国有利监管发展的预期,包括国会正在讨论的《GENIUS法案》。机构资金流入比特币ETF也提振了市场情绪,周四的11.8亿美元流入创下了2025年最强单日纪录。

外汇今日重点:

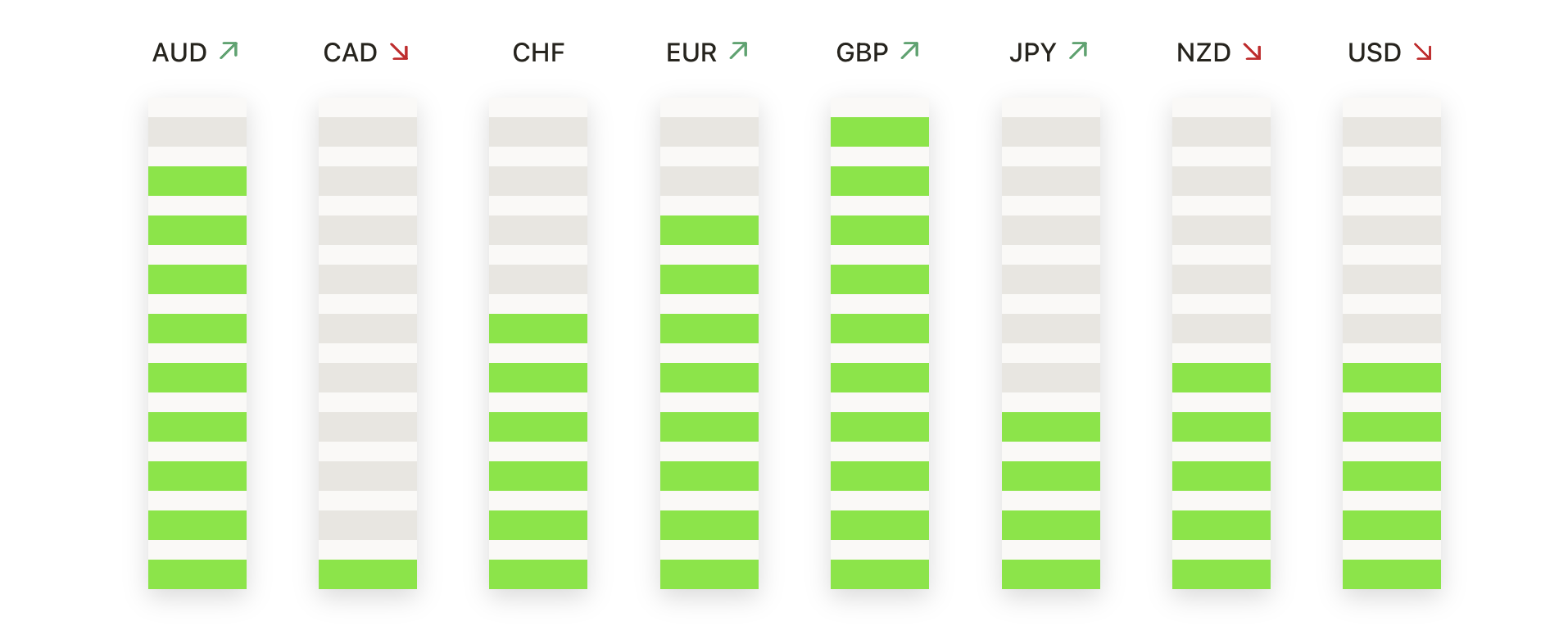

- 欧元/美元回落,1.1700阻力位阻止了反弹尝试:该货币对周一收于1.1667,下跌0.18%,此前在盘中短暂达到了1.1697。这标志着连续第三天日线收跌,并确认了在关键的1.1700区域遭到拒绝。未能保持在该水平以上表明持续的卖压,随着近期的看涨走势失去动能,动量转向下行。尽管更广泛的趋势仍受到1.1473上升的50日移动平均线支撑,但空头现在可能瞄准1.1600和1.1530。若多头要重新获得动力,需要决定性地推动至1.1730以上,以重新开放通往7月高点附近1.1880的路径。

- 英镑/美元跌至六周低点后跌破关键支撑位:英镑/美元以1.3427结束交易,下跌0.47%,抹去了早期涨幅,并将其连跌天数延长至四天。该货币对形成了一根强力的看跌蜡烛图,自五月底以来首次收于50日均线1.3499下方。上周未能维持在1.3600以上,并在六月拒绝了1.3800区域后,下行势头正在加速。即时支撑位于1.3400,100日均线1.3259提供了更深的保护。需要反弹至1.3500以上以中和当前的疲软,并恢复对1.3650的买入兴趣。

- 美元/日元朝148.00逼近,多头瞄准突破:美元/日元收于147.75,上涨0.23%。该货币对曾短暂触及147.77,进入位于148.00下方的关键阻力区,该区域目前为100天简单移动平均线所处之地。结构依然看涨,受到144.86的50天简单移动平均线上升趋势和一系列更高的低点支撑。如果确认突破148.00,将会曝光更长期的200天简单移动平均线149.60,并打开更广泛的趋势逆转大门。如果在此失败,可能导致短期回调至145.50附近。

- 欧元/英镑涨势延续至三个月高点,突破强劲:欧元/英镑收于0.8689,连续第三天上涨,涨幅为0.35%。该货币对盘中一度触及0.8693的高点,创下自4月中旬以来的最强水平,因为从6月份的区间突破的上涨势头加快。价格现在稳定地高于50天简单移动平均线(SMA)0.8495,并且100天和200天平均线都在稳步上升。阻力位在0.8715–0.8750,其次是3月的短暂高点接近0.8810。支撑位在0.8635和之前的突破区0.8600。

- 黄金在3360美元以下保持低迷,买家等待突破:黄金收于3345美元,下跌0.28%,在又一个窄幅交易区间的交易日后。价格在3374美元和3341美元之间波动,形成带有上下影线的中性蜡烛图,突显了市场的犹豫不决。自5月中旬以来,多次未能突破3380美元-3400美元的阻力区间,限制了上涨动能,价格在高位盘整中盘绕。50日简单移动平均线(SMA)在3321美元持平,而整体趋势仍受到100日和200日均线上升的支撑。关键支撑位于3300美元-3310美元附近保持不变。需要日线收于3400美元以上,才能引发新的上涨势头,达到新高点。

市场动态:

- 沃特斯因并购Becton和债务问题股价下跌:沃特斯宣布计划与Becton Dickinson的诊断部门合并后,股价下跌近14%。沃特斯将发行其39.2%的股票并承担40亿美元的债务,而Becton股东也将获得40亿美元的支付。Becton的股价小幅上涨。

- 尽管行业面临挑战,SolarEdge因巴克莱评级上调而上涨:该股在巴克莱将其评级从“减持”上调至“持平”后上涨了4.3%。该银行指出,尽管整体太阳能市场可能在2026年萎缩,但SolarEdge在2024年和2025年仍有望增长。

- 随着比特币创下新高,Coinbase 和 MARA 上涨:在比特币突破 123,000 美元随后略有回落后,与加密货币相关的股票上涨。受强劲 ETF 资金流入以及对“加密周”监管明朗化的预期推动,Coinbase 上涨 1.8%,而 MARA Holdings 上涨 0.4%。

- 欧特克因并购PTC的计划取消而股价上涨:彭博社报道称,该公司将不再寻求收购PTC后,欧特克的股价上涨了5%。

- Fastenal在第二季度利润超出预期后股价飙升:这家工业供应公司在发布每股29美分的第二季度收益后上涨了4%,超过了分析师预期的每股28美分。

- 随着分析师淡化摩根大通的数据费用,PayPal 取得了涨幅:据彭博社报道,有关银行数据访问的新费用消息传出后,该股上涨超过 3%。

- 受高盛买入评级和人工智能乐观情绪驱动,Nebius集团股价飙升:高盛开始报道并给予买入评级后,股价上涨了17%。

- nCino因Baird上调评级,前景强劲股价上涨:该金融科技公司在Baird将其股票评级上调至跑赢大盘后上涨超过3%。

随着贸易紧张局势挥之不去和通胀数据即将公布,市场现在进入了一个关键阶段,政策风险和企业基本面将争夺投资者的关注。财报季的开始将考验近期涨势的持久性,尤其是在公司面临关税、利率和全球需求变化的压力时。交易员还将密切关注美联储对政治批评的反应,因为有关独立性和利率政策的问题再次浮现。除了股票,商品和加密货币的走势也在表明各类资产的情绪出现分化。本周的发展可能决定市场能否在夏季的动能基础上继续前进,还是会面临新一轮的波动。