美國股市週一漲跌互現,但對企業財報的樂觀情緒幫助納斯達克和標普500指數達成新里程碑。標普500指數首次收於6300點以上,而納斯達克綜合指數創下新高,主要受到科技巨頭股票走強的推動。Alphabet和Meta領漲,因投資者押注“七巨頭”在未來幾天將公佈強勁業績。儘管道瓊斯指數小幅下跌,但整體情緒依然樂觀,本季度迄今已有超過85%的公司超預期表現。

重點摘要:

- 標普500首次突破6300點:標普500指數上漲0.14%,收於6305.60點,這是該指數首次收盤高於6300點。該指數在早盤時段觸及新的日內高點,顯示出持續的上升動能,投資者期待Alphabet和Tesla的業績報告。

- 納斯達克創新高,科技板塊領漲:納斯達克綜合指數上漲0.38%,以20,974.17點創下新紀錄,得益於Alphabet、Meta和Amazon的強勁表現。圍繞”七俠”的樂觀情緒超過了對貿易緊張局勢的謹慎情緒,Alphabet在週三公佈結果前上漲超過2%。

- 道瓊工業指數小幅下滑,整體市場保持穩定:道瓊工業指數下跌19.12點或0.04%,收於44,323.07點,部分個股的弱勢抵消了Verizon和芯片股的強勢。儘管略有下降,基本情緒依然積極,早期財報顯示強勁的超出預期表現和上行指引。

- 歐洲股市漲跌互見,英國數據令人失望且關稅憂慮持續存在:週一歐洲市場謹慎交易,受到美國對歐盟關稅的不確定性和英國疲軟的宏觀數據拖累。Stoxx Europe 600 指數微跌 0.1% 至 546.59 點,德國的 DAX 指數則以 24,310 點略高於平盤收盤。法國的 CAC 40 指數下跌 0.3%,意大利的 FTSE MIB 指數則下跌 0.4%。FTSE 100 指數逆勢上漲 0.23% 至 9,012.99 點,但漲幅因國內問題上升而受限。由於通脹持續高企和勞動力市場放緩,英國消費者信心錄得近三年來最大月度降幅。失業率上升至 4.7%,為 2021 年以來的最高點,給英格蘭銀行即將做出決定帶來壓力。與此同時,歐洲央行的一項調查指出,儘管企業信心有所韌性,但隨著貿易緊張局勢加劇,盈利能力正在下降。市場現在等待歐洲央行本週晚些時候的會議,預計利率將維持在 2.0%。

- 亞洲大多數市場週一收漲,中國保持利率不變,日本在選舉後繼續上漲:

亞太市場週一大多數收高,其中日本在週末的選舉結果推動了投資者對經濟支持的預期後,領漲。日經225指數上漲0.35%,至39,958.24點,隨著交易員預計首相石破茂的執政聯盟在參議院失去地盤後,可能會進行財政寬鬆措施,該指數繼續復甦。儘管選舉結果不至於引發政治危機,但卻加大了政府加速增長措施的壓力。在中國,中國人民銀行將一年期和五年期貸款市場報價利率保持不變,推動滬深300指數上漲0.67%。受6月消費者物價指數從5月的1.9%降至1.4%的影響,香港恆生指數上漲0.68%。韓國的Kospi指數上漲0.71%,而Kosdaq指數在貿易數據疲軟的情況下仍上漲0.12%。印度的Nifty 50指數和Sensex指數分別上漲0.43%和0.37%。新加坡海峽時報指數繼續其連勝勢頭,創下4,225.79的歷史新高。 - 油價在歐盟制裁和美國關稅風險下變動不大:油價稍微下跌,其中布倫特原油價格下滑0.4%至每桶69.00美元,西德州中質原油價格下跌0.49%至每桶67.01美元。歐盟對俄羅斯的第十八輪制裁針對在第三國加工的精煉產品,但分析師警告執行這些制裁將會很困難。美國威脅懲罰俄羅斯石油買家的行動,加劇了市場對需求的擔憂,同時美國活躍鑽井平台數量降至自2021年以來的最低水平,這表明供應可能會減少。

- 美國國債收益率因增長擔憂而下降:10年期國債收益率下降超過4個基點至4.384%,2年期國債收益率下降至3.861%,而30年期國債收益率下降至4.95%。領先經濟指數下跌0.3%,超出預期,顯示出動能減弱。美國諮商會現在預計2025年的GDP將放緩至1.6%,而較高的關稅將在下半年對消費造成壓力。

外匯今日重點:

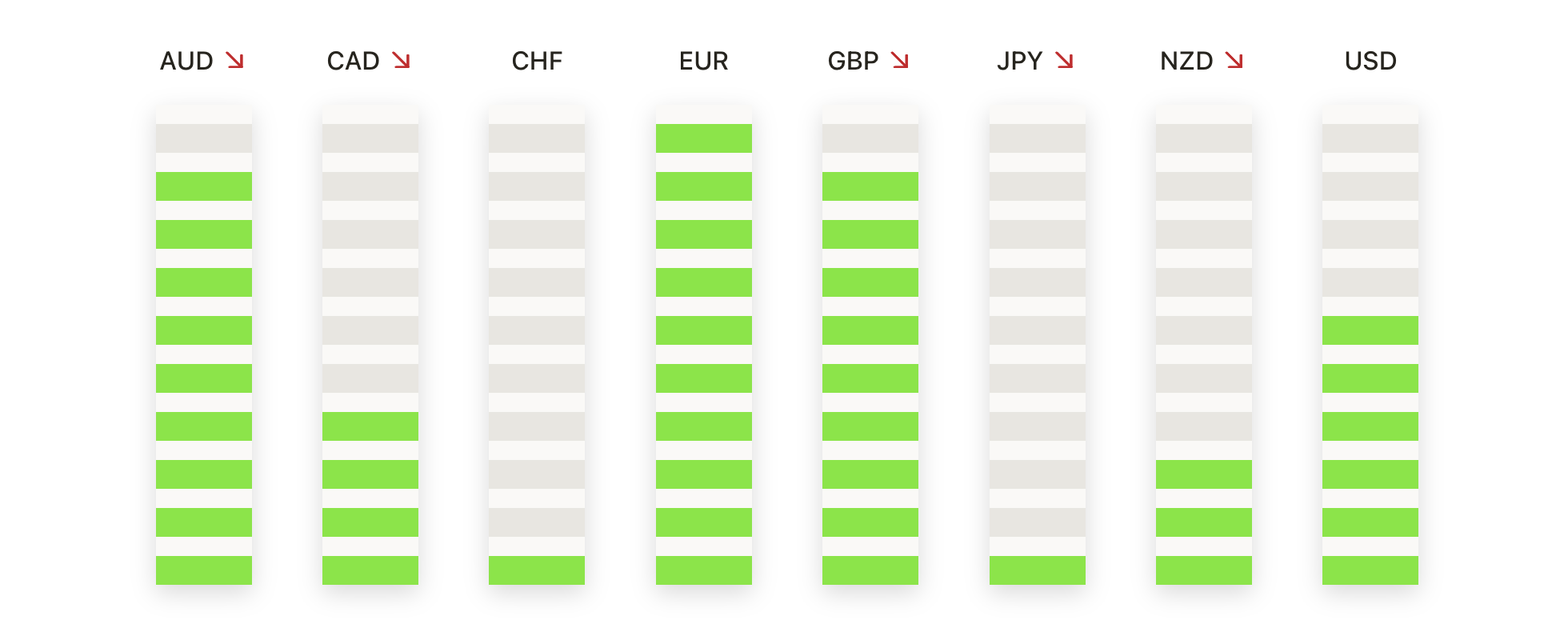

- EUR/USD 走向 1.1700,買方重新掌握主動權:歐元在週一反彈,使 EUR/USD 上漲 0.59% 至 1.1691, 隨著上週的下跌後,牛市動能再次回歸。該貨幣對決然遠離 1.1600 區域,現在正挑戰 1.1720 以上的阻力位。價格走勢再次變得積極,由一連串的高點和 50 日均線附近 1.1510 的強勁需求支撐。100 日和 200 日移動均線均遠低於當前水平,確認總體趨勢仍然積極。技術信號顯示動能增強,沒有疲憊的跡象。如果突破 1.1750,將鞏固反彈並使得六月底的高點 1.1870 成為可見目標。在下行方面,1.1620 區域提供初步支撐,如果出現更大回調,1.1500 附近將有更強的支撐。

- 英鎊/美元突破1.3450,重拾升勢:英鎊連續第二個交易日上漲,英鎊/美元收於1.3487,上漲0.59%,因逢低買盤重新進場並突破100日移動平均線上方。該貨幣對從上週的低點自信反彈,並且目前正在挑戰本月的上限,即接近1.3513的50日簡單移動平均線。如果買家能突破這一障礙區,下一個測試目標可能是1.3600區域。動量指標已經轉向上,反映出從最近從1.3800回調後的情緒變化。支撐位在1.3400至1.3330之間。整體結構保持看漲,長期均線上升且上行動能回歸。

- 美元/日元跌破 148.00,賣家掌控局勢:美元兌日元急劇下滑,USD/JPY 收盤報 147.33,滑落 0.98%,未能維持在 149.00 以上的漲勢。價格低於 100 日簡單移動平均線(SMA)並接近 50 日平均線(約在 145.15 附近),這可能提供下一層支撐。最近從 145.00 到接近 150.00 的反彈似乎已經停滯,而且未能重新觸及約 149.60 的 200 日平均線,加強了短期看空的趨勢。如果壓力加大,賣家可能會將匯率推向 144.20 甚至 143.00。反彈嘗試可能會在 148.00 和 149.00 受限。

- 黃金邁向3400,在買家推動下突破: 黃金在週一飆升1.47%,收於3398點,明確地突破了3350附近的一組阻力位。這一攀升緊隨著幾個盤整交易日後,確認了需求在50日簡單移動平均線(SMA)之上依然強勁,目前該平均線上升至3324。週一收盤價僅略低於3401點的盤中高點,將3400點的水平置於潛在突破的觸及範圍內。日線收於3400點以上可能會引發朝著3431點附近的歷史高位的進一步上漲。短期內,支撐預計在3375點和50日SMA附近。任何進入該區域的回調都可能吸引逢低買入者,因為技術面強勁。

- 銀價突破39.00 點,勢頭增強:週一銀價上漲1.95%,收於38.89,創下六週以來的最佳收盤價,此前銀價突破了38.50的關鍵阻力位。此次上漲確認了看漲的突破,並延續了該金屬七月份的漲勢,本月初以來價格已上漲超過10%。銀價在盤中短暫觸及39.05後稍微回落至收盤,將39.80和40.00設為下一個上行目標。所有主要移動平均線繼續上升,目前50日線在35.40附近提供動態支撐。技術結構仍然有建設性,而先前的阻力區38.00和37.40現在可能成為支撐位。雖然在40.00附近可能會出現獲利回吐,但除非價格回落至38.50以下,否則基礎偏好依然堅定看漲。

市場動態:

- 在納入標普500指數的公告後,Block股價上漲:在標普道瓊斯指數公司表示Block(XYZ)將在周三開盤前取代Hess Corp成為標普500成分股後,Block股價飆升超過7%,導致強勁的機構購買。

- Verizon 在提高盈利預測後股價上漲:Verizon Communications(VZ)股價上漲超過4%,成為道瓊斯和標普500中領漲的股票。該公司將全年利潤預期的下限從零提升至1%,原因是第二季度的表現好於預期。

- 安謀控股引領芯片暴漲:安謀控股(ARM)上漲超過3%,因半導體公司表現強勁提振了整個科技板塊。高通、恩智浦半導體、博通、泛林集團和應用材料的股價皆上漲超過1%。

- 隨著期貨下跌,天然氣股票走低:由於天然氣期貨下跌超過6%至一週低點,EQT公司(EQT)下跌超過9%。Antero Resources、Expand Energy、Cheniere Energy 及 Coterra Energy 均錄得超過5%的損失。

- 因安全問題 Sarepta 股價下跌:Sarepta Therapeutics(SRPT)股價下跌超過5%,原因是有報告將三名患者死亡與其 Elevidys 基因療法治療聯繫起來,這引發了對該公司風險披露的疑問。

由於對科技收益的樂觀情緒有助於抵消貿易擔憂和令人失望的英國數據,股市週一表現出韌性。納斯達克指數飆升至歷史新高,而標普500指數首次突破6300點,反映出投資者對收益季的強烈信心。儘管道瓊工業指數微幅下跌,但板塊廣泛上漲,主要由芯片製造商和消費類股領漲。在歐洲,關稅不確定性和疲軟的經濟數據影響了市場情緒,而亞洲則因政策穩定和穩固的區域數據普遍上漲。