As ações dos EUA terminaram mistas na segunda-feira, mas o otimismo em relação aos lucros ajudou o Nasdaq e o S&P 500 a registrar novos marcos. O S&P 500 fechou acima do nível de 6.300 pela primeira vez, enquanto o Nasdaq Composite terminou em um novo recorde, impulsionado pela força em ações de grandes empresas de tecnologia. Alphabet e Meta lideraram os ganhos, enquanto os investidores apostavam em resultados fortes do grupo conhecido como “Os Sete Magníficos” nos próximos dias. Enquanto o Dow caiu ligeiramente, o sentimento geral permaneceu positivo, com mais de 85% das empresas superando as previsões até agora nesta temporada.

Principias Pontos:

- S&P 500 Ultrapassa a Barreira de 6.300 pela Primeira Vez: O S&P 500 subiu 0,14% para fechar em 6.305,60, marcando seu primeiro fechamento acima do nível de 6.300. O índice também atingiu uma nova máxima intradiária mais cedo na sessão, sinalizando um momentum ascendente sustentado enquanto os investidores aguardavam os resultados da Alphabet e da Tesla.

- Nasdaq fecha em novo recorde enquanto setor de tecnologia lidera ganhos: O Nasdaq Composite subiu 0,38% para encerrar a 20.974,17, um recorde, sustentado por fortes desempenhos da Alphabet, Meta e Amazon. O otimismo em torno dos Magnificent Seven superou a cautela em relação às tensões comerciais, com a Alphabet subindo mais de 2% antes de seus resultados na quarta-feira.

- O Dow Jones Industrial Average caiu ligeiramente: O índice Dow Jones Industrial Average caiu 19,12 pontos ou 0,04%, encerrando em 44.323,07, com a fraqueza em certos nomes compensada pela força na Verizon e nas ações de chips. Apesar do declínio modesto, o sentimento subjacente permaneceu construtivo com os primeiros relatórios de lucros mostrando resultados acima das expectativas e orientações ascendentes.

- Ações europeias mistas à medida que dados decepcionantes do Reino Unido e receios de tarifas persistem: Os mercados europeus negociaram com cautela na segunda-feira, pressionados pela incerteza contínua sobre as tarifas dos EUA na UE e dados macroeconômicos fracos do Reino Unido. O índice Stoxx Europe 600 caiu 0,1% para 546,59 pontos enquanto o DAX da Alemanha fechou pouco acima da linha de estabilidade em 24.310 pontos. O CAC 40 da França caiu 0,3% e o FTSE MIB da Itália recuou 0,4%. O FTSE 100 contrariou a tendência, ganhando 0,23% para 9.012,99 pontos, embora os ganhos tenham sido limitados por crescentes preocupações domésticas. A confiança do consumidor no Reino Unido registrou sua maior queda mensal em quase três anos em meio à inflação persistente e ao mercado de trabalho em desaceleração. O desemprego subiu para 4,7%, o mais alto desde 2021, aumentando a pressão antes da próxima decisão do Banco da Inglaterra. Enquanto isso, uma pesquisa do Banco Central Europeu observou uma confiança empresarial resiliente, mas uma queda na lucratividade à medida que as tensões comerciais aumentam. Os mercados agora aguardam a reunião do BCE no final desta semana, com as taxas de juros esperadas para serem mantidas em 2,0%.

- Os mercados da Ásia-Pacífico fecharam majoritariamente em alta na segunda-feira, com o Japão liderando os ganhos após um resultado eleitoral no fim de semana que aumenta as expectativas dos investidores por suporte econômico. O índice Nikkei 225 subiu 0,35%, atingindo 39.958,24, estendendo sua recuperação enquanto os traders se posicionam para possíveis alívios fiscais após a coalizão governante do Primeiro-Ministro Ishiba perder terreno na câmara alta. Embora o resultado não configure uma crise política, ele aumenta a pressão sobre o governo para acelerar medidas de crescimento. Na China, o Banco Popular da China (PBOC) manteve inalteradas suas taxas de empréstimo de 1 e 5 anos, ajudando o CSI 300 a avançar 0,67%. O índice Hang Seng de Hong Kong subiu 0,68%, apoiado por uma leitura mais branda da inflação, com o Índice de Preços ao Consumidor (CPI) de junho desacelerando para 1,4% de 1,9% em maio. O Kospi da Coreia do Sul ganhou 0,71%, enquanto o Kosdaq subiu 0,12%, apesar de dados comerciais mais fracos. Na Índia, os índices Nifty 50 e Sensex fecharam em alta de 0,43% e 0,37%, respectivamente. O índice Straits Times de Singapura continuou sua sequência de vitórias, atingindo um novo recorde histórico de 4.225,79.

- Petróleo Pouco Alterado Apesar das Sanções da UE e Riscos de Tarifas dos EUA: Os preços do petróleo caíram marginalmente, com o Brent caindo 0,4% para 69,00 dólares e o WTI caindo 0,49% para 67,01 dólares. O décimo oitavo pacote de sanções da UE contra a Rússia visava produtos refinados processados em países terceiros, embora analistas avisassem que a fiscalização seria difícil. As ameaças dos EUA de penalizar os compradores de petróleo russo aumentaram as preocupações com a demanda, enquanto o número de plataformas ativas nos EUA caiu para o nível mais baixo desde 2021, sugerindo um possível enfraquecimento da oferta.

- Os rendimentos do Tesouro dos EUA caem à medida que aumentam as preocupações com o crescimento: O rendimento do Tesouro de 10 anos caiu mais de 4 pontos base para 4,384%, enquanto o de 2 anos caiu para 3,861% e o de 30 anos caiu para 4,95%. Uma queda de 0,3% no Índice de Indicadores Antecedentes, maior do que o esperado, sinalizou um enfraquecimento do impulso. O Conference Board agora espera que o PIB desacelere para 1,6% em 2025 com tarifas mais altas pesando sobre o consumo na segunda metade.

FX Hoje:

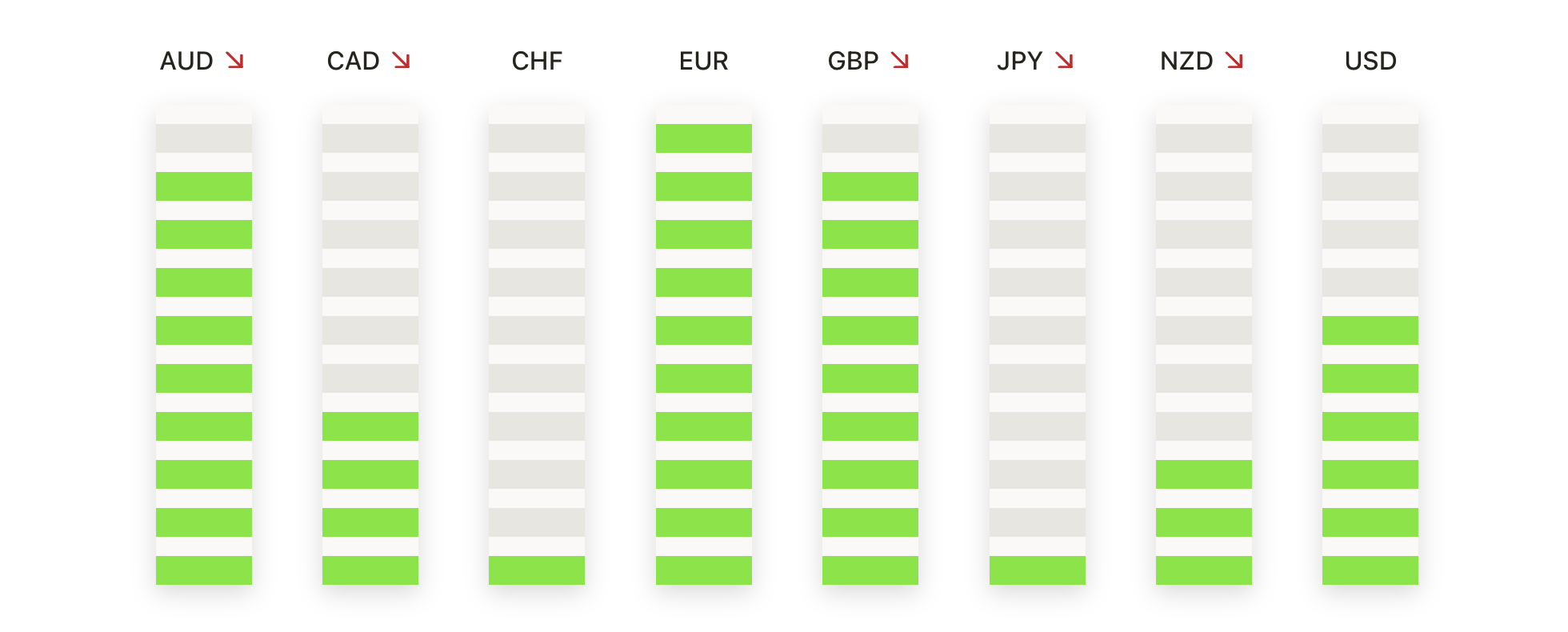

- EUR/USD Avança em Direção a 1.1700 à Medida que Compradores Recuperam a Vantagem: O euro se recuperou na segunda-feira, elevando EUR/USD em 0,59% para 1,1691, com o retorno do ímpeto altista após a queda da semana passada. O par realizou um movimento decisivo para longe da área de 1,1600 e agora está desafiando a resistência acima de 1,1720. A ação do preço voltou a ser construtiva, apoiada por uma série de mínimas mais altas e uma forte demanda na SMA de 50 dias em torno de 1,1510. Tanto as médias móveis de 100 quanto de 200 dias estão bem abaixo dos níveis atuais, confirmando que a tendência mais ampla permanece positiva. Sinais técnicos mostram um ímpeto crescente sem sinais de exaustão. Uma quebra sustentada acima de 1,1750 reforçaria o rali e colocaria a alta do final de junho de 1,1870 em vista. No downside, a zona de 1,1620 oferece suporte inicial, seguido por um interesse mais forte em torno de 1,1500 caso ocorra uma retração mais profunda.

- GBP/USD rompe acima de 1,3450 à medida que a tendência de alta se reafirma: A libra esterlina ganhou terreno pelo segundo pregão consecutivo, com o GBP/USD fechando a 1,3487, subindo 0,59% à medida que os compradores de queda voltaram ao jogo acima da média móvel de 100 dias. O par recuperou-se com confiança das mínimas da semana passada e agora está se aproximando da média móvel simples de 50 dias perto de 1,3513, que tem atuado como um teto neste mês. Se os compradores conseguirem superar esse obstáculo, o próximo teste provavelmente será a região de 1,3600. Os indicadores de momentum passaram a ser positivos, refletindo uma mudança de tom após a recente retração de 1,3800. O suporte está localizado entre 1,3400 e 1,3330. A estrutura mais ampla permanece otimista, com médias de longo prazo ascendentes e o retorno do momentum de alta.

- USD/JPY cai abaixo de 148,00 com vendedores assumindo o controle: O dólar despencou contra o iene, com o par USD/JPY fechando em 147,33, caindo 0,98% após não conseguir manter ganhos acima de 149,00. O preço estava sendo negociado abaixo da média móvel simples (SMA) de 100 dias e se aproximando da média de 50 dias, perto de 145,15, que pode oferecer o próximo nível de suporte. O recente rali de 145,00 para quase 150,00 parece ter estagnado, e a incapacidade de recuperar a média de 200 dias em torno de 149,60 reforça a mudança bearish (de baixa) no curto prazo. Se a pressão aumentar, os vendedores podem empurrar o par em direção a 144,20 ou até mesmo 143,00. Tentativas de recuperação provavelmente serão limitadas a 148,00 e 149,00.

- Ouro avança rumo a 3.400 com compradores impulsionando tentativa de rompimento: O ouro disparou na segunda-feira, ganhando 1,47% e fechando em 3.398 após romper decisivamente acima de um conjunto de resistências perto de 3.350. O movimento seguiu várias sessões de ação lateral e confirmou que a demanda permanece forte acima da média móvel simples de 50 dias (SMA), que atualmente está subindo de 3.324. O fechamento de segunda-feira ocorreu logo abaixo do máximo da sessão de 3.401, colocando o nível de 3.400 ao alcance para um possível rompimento. Um fechamento diário acima de 3.400 provavelmente acionaria uma subida rumo ao recorde próximo de 3.431. No curto prazo, espera-se suporte em torno de 3.375 e da SMA de 50 dias. Qualquer recuo nessa região provavelmente atrairá compradores em queda, dada a forte inclinação técnica.

- Prata sobe acima de 39,00 conforme momentum cresce: A prata avançou 1,95% para 38,89 na segunda-feira, registrando seu melhor fechamento em mais de seis semanas após superar um teto chave em 38,50. O movimento confirmou um rompimento de alta e estendeu o rali de julho do metal, que agora elevou o preço em mais de 10% desde as mínimas do início do mês. A prata tocou brevemente 39,05 durante o dia antes de recuar ligeiramente antes do fechamento, deixando 39,80 e 40,00 como próximos alvos de alta. Todas as principais médias móveis continuam a subir, com a média de 50 dias atualmente oferecendo uma base dinâmica próxima a 35,40. A estrutura técnica permanece construtiva, e antigas zonas de resistência em 38,00 e 37,40 agora provavelmente atuarão como suporte. Embora algum lucro possa ser realizado próximo de 40,00, o viés subjacente permanece firmemente positivo, a menos que o preço caia novamente abaixo de 38,50.

Movimentos de Mercado:

- Saltos de Block Após Anúncio de Inclusão no S&P 500: A Block (XYZ) disparou mais de 7% depois que a S&P Dow Jones Indices anunciou que a empresa substituirá a Hess Corp no S&P 500 antes da abertura de quarta-feira, impulsionando forte compra institucional.

- Verizon se valoriza com aumento na previsão de ganhos: As ações da Verizon Communications (VZ) subiram mais de 4% liderando os ganhos tanto no Dow Jones quanto no S&P 500, após a empresa aumentar a margem inferior de sua previsão de lucro anual de 0 para 1 por cento, citando um desempenho melhor do que o esperado no segundo trimestre.

- ARM Holdings lidera o Rally de Chips: A ARM Holdings (ARM) subiu mais de 3% devido à força no setor de semicondutores, que elevou o setor de tecnologia como um todo. A Qualcomm, NXP Semiconductors, Broadcom, Lam Research e Applied Materials também ganharam mais de 1%.

- As ações de gás natural caem com os futuros: a EQT Corp (EQT) despencou mais de 9% enquanto os futuros de gás natural caíram mais de 6% para a baixa de uma semana. Antero Resources, Expand Energy, Cheniere Energy e Coterra Energy registraram perdas de mais de 5 por cento.

- Ações da Sarepta caem devido a preocupações de segurança: As ações da Sarepta Therapeutics (SRPT) caíram mais de 5% após relatos que ligaram três mortes de pacientes ao seu tratamento de terapia genética Elevidys, levantando questões sobre as divulgações de risco da empresa.

Os mercados de ações demonstraram resiliência na segunda-feira, pois o otimismo em relação aos lucros das empresas de tecnologia ajudou a compensar preocupações comerciais e dados decepcionantes do Reino Unido. O Nasdaq disparou para um fechamento recorde, enquanto o S&P 500 ultrapassou 6.300 pela primeira vez, refletindo a forte confiança dos investidores na temporada de lucros. Embora o Dow tenha caído ligeiramente, a amplitude do setor permaneceu positiva, liderada por fabricantes de chips e empresas de consumo. Na Europa, a incerteza tarifária e os dados econômicos fracos afetaram o sentimento, enquanto a Ásia registrou amplos ganhos devido à estabilidade política e aos dados regionais sólidos.