월요일 미국 주식은 혼조세로 마감했으나, 실적에 대한 낙관론은 나스닥과 S&P 500이 새로운 이정표를 세우는 데 도움을 주었다. S&P 500 지수는 처음으로 6,300선을 넘어섰으며, 나스닥 종합 지수는 주요 기술주의 강세로 인해 새로운 기록을 세웠다. 알파벳과 메타가 주도적으로 상승했으며, 투자자들은 앞으로 “매그니피센트 세븐”의 강력한 실적을 기대했다. 다우 지수는 조금 하락했지만, 이번 시즌 동안 85% 이상의 기업들이 예상치를 상회하면서 전반적인 시장 분위기는 여전히 긍정적이었다.

핵심 포인트:

- S&P 500가 처음으로 6,300 장벽을 돌파하다: S&P 500 지수는 0.14% 상승해 6,305.60으로 마감하며 처음으로 6,300 수준을 넘어섰습니다. 이 지수는 또한 장중 최고치를 경신하며 투자자들이 Alphabet 및 Tesla의 실적 발표를 기대하는 가운데 지속적인 상승 모멘텀을 나타냈습니다.

- 나스닥, 기술주 선도로 새로운 기록 경신: 나스닥 종합지수는 0.38% 상승해 20,974.17로 사상 최고치를 기록하며 장을 마감했다. 알파벳, 메타, 아마존의 강력한 실적이 이를 뒷받침했다. 무역 긴장에 대한 우려를 넘어 ‘매그니피센트 세븐’에 대한 낙관론이 지배적이었으며, 알파벳은 수요일 발표될 실적을 앞두고 2% 이상 상승했다.

- 다우존스 산업평균지수는 19.12포인트(0.04%) 하락하여 44,323.07로 마감했습니다. 이는 Verizon과 반도체 주식의 강세를 일부 종목의 약세가 상쇄했기 때문입니다. 비록 소폭 하락했지만 초기 실적 보고서가 강한 실적과 상향 조정을 보이며 전반적인 시장 분위기는 긍정적이었습니다.

- 유럽 주식 혼조세, 영국 데이터 실망과 관세 우려 지속: 월요일 유럽 시장은 미국의 EU 관세에 대한 지속적인 불확실성과 영국의 부진한 거시경제 데이터로 인해 신중하게 거래되었습니다. Stoxx Europe 600 지수는 0.1% 하락한 546.59를 기록했으며, 독일의 DAX 지수는 24,310으로 소폭 상승 마감했습니다. 프랑스의 CAC 40 지수는 0.3% 하락했고, 이탈리아의 FTSE MIB 지수는 0.4% 떨어졌습니다. 반면, FTSE 100 지수는 0.23% 상승한 9,012.99를 기록하며 상승세를 보였지만, 국내 우려가 상승폭을 제한했습니다. 영국의 소비자 심리는 거의 3년 만에 가장 가파른 월간 하락을 기록했으며, 이는 고집스러운 인플레이션과 둔화되는 노동 시장 때문입니다. 실업률은 2021년 이후 최고치인 4.7%로 상승하여 영란은행의 다음 결정에 압박을 가하고 있습니다. 한편, 유럽중앙은행(ECB) 설문조사는 무역 긴장이 고조되는 상황에서도 견고한 사업 신뢰도와 하락하는 수익성을 나타냈습니다. 시장은 이제 이번 주 후반에 있을 ECB 회의를 기다리고 있으며, 금리는 2.0%로 동결될 것으로 예상됩니다.

- 중국이 금리를 유지하고 일본이 선거 이후 상승세를 이어가면서 아시아 증시는 대부분 상승 마감:

아시아 태평양 시장은 월요일 대부분 상승 마감했으며, 일본은 주말 선거 결과가 경제 지원에 대한 투자자 기대를 높이며 상승세를 이끌었습니다. 니케이 225 지수는 0.35% 상승한 39,958.24를 기록하며 회복세를 이어갔습니다. 이는 이시바 총리의 여당 연합이 상원에서 지지를 잃었음에도 불구하고 잠재적인 재정 완화를 기대한 트레이더들이 자리를 잡았기 때문입니다. 이번 결과는 정치적 위기에 미치지는 않지만 정부에 성장 조치를 가속화하라는 압력을 가하고 있습니다. 중국에서는 인민은행이 1년 및 5년 대출 우대금리를 동결하면서 CSI 300 지수가 0.67% 상승했습니다. 홍콩의 항셍 지수는 6월 소비자 물가 지수(CPI)가 5월의 1.9%에서 1.4%로 둔화하면서 0.68% 상승했습니다. 한국의 코스피는 0.71% 상승했으며 코스닥은 약한 무역 데이터에도 불구하고 0.12% 올랐습니다. 인도의 Nifty 50과 Sensex는 각각 0.43%와 0.37% 상승 마감했습니다. 싱가포르의 스트레이츠 타임즈 지수는 상승 행진을 계속하여 4,225.79로 새로운 사상 최고치를 기록했습니다. - 유럽연합 제재와 미국 관세 위협에도 불구하고 유가는 큰 변동이 없었습니다. 브렌트유는 0.4% 하락한 69.00달러를 기록했으며, 서부 텍사스산 원유(WTI)는 0.49% 하락한 67.01달러를 기록했습니다. 유럽연합의 러시아에 대한 여덟 번째 제재 패키지는 제3국에서 가공된 정제 제품을 겨냥했지만, 분석가들은 이를 집행하는 데 어려움이 있을 것으로 경고했습니다. 미국의 러시아산 기름 구매자에게 제재를 가할 것이라는 위협은 수요에 대한 우려를 더했고, 운영 중인 미국 굴착 장치의 수가 2021년 이래 최저 수준으로 떨어지면서 공급이 약화될 가능성을 시사했습니다.

- 미국 국채 수익률, 성장 우려 재점화로 하락: 10년 만기 국채 수익률은 4.384%로 4 베이시스 포인트 이상 하락하였고, 2년 만기 국채 수익률은 3.861%로, 30년 만기 국채 수익률은 4.95%로 각각 하락하였다. 예상보다 큰 0.3%의 경기선행지수 하락은 약화된 모멘텀을 시사한다. 컨퍼런스 보드는 이제 2025년 GDP 성장률이 1.6%로 둔화될 것으로 예상하고 있으며, 이는 하반기 소비에 부담을 주는 높은 관세에 기인한다.

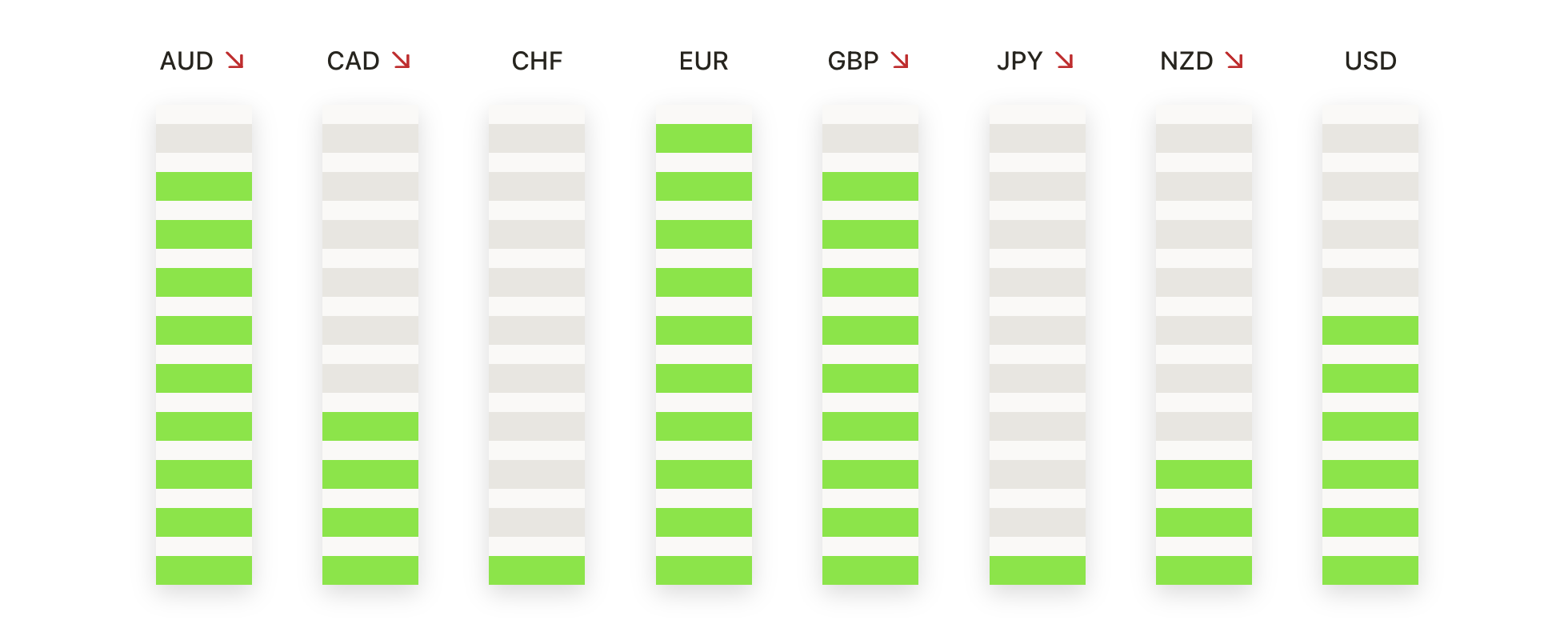

오늘의 외환 시장:

- EUR/USD가 1.1700을 향해 움직이며 매수세가 우위를 되찾다: 월요일 유로화가 반등하며 EUR/USD는 0.59% 상승해 1.1691을 기록했다. 이는 지난 주 하락 후 강세 모멘텀이 돌아온 것으로 풀이된다. 이 통화쌍은 1.1600 구역에서 확실히 멀어지며 1.1720에 근접한 저항선을 시험 중이다. 가격 움직임은 다시 긍정적인 신호를 보이고 있으며, 1.1510 부근의 50일 단순 이동 평균선(SMA)에서 강한 수요와 함께 일련의 더 높은 저점을 형성하고 있다. 100일 및 200일 이동 평균선 모두 현재 수준보다 훨씬 아래에 위치해 있어 전체적인 추세가 여전히 긍정적임을 확인시켜준다. 기술적 신호들은 모멘텀 개선을 보여주며, 소진의 징후가 보이지 않는다. 1.1750 이상에서의 지속적인 돌파는 랠리를 강화하고 6월 말 고점인 1.1870을 노릴 수 있게 한다. 하락 시, 1.1620 구역이 초기 지지선을 제공하며, 더 깊은 조정이 있을 경우 1.1500 근처에서 더 강한 관심이 나타날 수 있다.

- GBP/USD가 1.3450을 돌파하며 상승 추세 재확인:

스털링 파운드는 두 번째 세션에서 상승하며 GBP/USD는 1.3487에 마감, 0.59% 상승했습니다. 이는 100일 이동 평균선 위에서 매수세가 다시 들어오면서 이뤄진 결과입니다. 지난주 저점에서 자신 있게 반등한 후, 이제는 이번 달 동안 저항선 역할을 했던 1.3513 근처의 50일 단순 이동 평균선(SMA)을 넘어설 준비를 하고 있습니다. 매수세가 이 장애물을 넘는다면, 다음 테스트는 아마도 1.3600 영역이 될 것입니다. 모멘텀 지표는 상승세로 전환되었으며, 이는 최근 1.3800에서의 후퇴 이후 분위기의 변화를 반영하고 있습니다. 지지선은 1.3400과 1.3330 사이에 층으로 형성되어 있습니다. 장기 이동 평균선이 상승하고 있고, 상승 모멘텀이 돌아오면서 전반적인 구조는 여전히 강세를 보입니다. - USD/JPY는 판매자가 통제권을 잡으면서 148.00 이하로 하락: 달러는 엔에 대해 급격히 하락했으며, USD/JPY는 147.33에 마감하여 149.00을 넘는 상승세를 유지하지 못한 후 0.98% 하락했습니다. 가격은 100일 SMA 이하에서 거래되고 있으며, 145.15 근처의 50일 평균에 점점 가까워지고 있어 다음 지지층을 제공할 수 있습니다. 145.00에서 거의 150.00까지의 최근 랠리가 주춤한 것처럼 보이며, 149.60 근처의 200일 평균을 회복하지 못하는 것은 단기적인 약세 변화를 강화합니다. 압력이 증가하면 판매자는 이 쌍을 144.20 또는 심지어 143.00으로 끌어내릴 수 있습니다. 회복 시도는 148.00 및 149.00에서 제한될 가능성이 큽니다.

- 금 가격 3,400 달러를 향해 상승하며 매수자들이 돌파 시도를 주도하고 있습니다. 금 가격은 월요일에 1.47% 상승하여 3,398 달러에 마감하며, 3,350 달러 근처의 저항 클러스터를 결정적으로 돌파했습니다. 이 움직임은 몇 차례의 횡보 후에 발생했으며, 수요가 현재 3,324 달러에서 상승 중인 50일 단순이동평균(SMA) 위에서 여전히 강하다는 것을 확인시켰습니다. 월요일 마감가는 3,401 달러의 세션 최고점 바로 아래에 위치하여, 3,400 달러 수준이 돌파 가능 구간에 들어서게 되었습니다. 일일 마감가가 3,400 달러를 초과하면, 사상 최고치인 3,431 달러 근처로 향할 가능성이 높습니다. 단기적으로는 3,375 달러와 50일 SMA 근처에서 지지가 예상됩니다. 이 지역으로의 조정은 강한 기술적 편향을 고려할 때 매수자들을 끌어들일 가능성이 높습니다.

- 은 가격이 39.00을 돌파하며 상승 모멘텀이 지속됨: 은 가격이 월요일에 1.95% 상승하여 38.89를 기록하며 6주 만에 최고의 종가를 기록했습니다. 이는 38.50의 주요 저항선을 돌파한 뒤 나타난 결과로, 강세 돌파를 확인하고 7월 랠리를 연장했습니다. 현재 은 가격은 월 초의 최저점에서 10% 이상 상승한 상태입니다. 은 가격은 일시적으로 39.05를 터치한 후 소폭 하락하며 장을 마감했으며, 다음 상승 목표는 39.80과 40.00입니다. 주요 이동 평균선이 계속 상승하고 있으며, 현재 50일 이동 평균선은 35.40 부근에서 동적 지지를 제공하고 있습니다. 기술적 구조는 긍정적으로 유지되고 있으며, 이전 저항선인 38.00과 37.40은 이제 지지선 역할을 할 가능성이 큽니다. 40.00 부근에서 일부 이익 실현이 발생할 수 있지만, 가격이 38.50 아래로 떨어지지 않는 한 기본적인 강세는 유지됩니다.

주요 종목 동향:

- S&P 500 포함 발표 후 블록 점프: S&P 다우 존스 지수(S&P Dow Jones Indices)가 블록(XYZ)이 헤스 코프(Hess Corp)를 대체하여 수요일 개장 전 S&P 500에 포함될 것이라고 발표한 후, 블록은 7% 이상 급등하여 강력한 기관 매수를 이끌었다.

- Verizon 수익 예측 상향으로 급등: Verizon Communications(VZ)은 올해 전체 수익 전망의 하단을 0%에서 1%로 상향조정한 후, 예상보다 강한 2분기 실적을 인용하며 Dow와 S&P 500에서 모두 4% 이상 상승하여 상승세를 이끌었습니다.

- ARM 홀딩스가 반도체 주식 상승을 이끌다: ARM 홀딩스(ARM)는 반도체 관련 주식들의 강세로 인해 기술 섹터 전체가 상승하며 3% 이상 상승했습니다. 퀄컴(Qualcomm), NXP 반도체(NXP Semiconductors), 브로드컴(Broadcom), 램 리서치(Lam Research) 및 어플라이드 머티어리얼즈(Applied Materials)도 모두 1% 이상 상승했습니다.

- 천연가스 주식 하락: 천연가스 선물이 6% 이상 하락하면서 1주일 만에 최저치를 기록하자, EQT Corp(EQT)의 주가는 9% 이상 급락했습니다. Antero Resources, Expand Energy, Cheniere Energy, Coterra Energy 등의 주식도 모두 5% 이상의 손실을 기록했습니다.

- 사렙타 주가 안전 문제로 하락: 사렙타 테라퓨틱스(SRPT)는 Elevidys 유전자 치료와 관련한 세 환자의 사망 보고 후 5% 이상 하락했습니다. 이 사건은 회사의 위험 공개에 대한 의문을 제기했습니다.

월요일 주식 시장은 기술 수익에 대한 낙관론이 무역 걱정과 실망스러운 영국 데이터를 상쇄하면서 탄력을 보였습니다. 나스닥은 사상 최고치로 마감했고 S&P 500은 처음으로 6,300을 돌파하여 수익 시즌에 대한 투자자들의 강한 신뢰를 반영했습니다. 다우 지수가 약간 하락했음에도 불구하고 섹터 폭은 긍정적이었으며, 반도체 및 소비자 관련 주식이 주도했습니다. 유럽에서는 관세 불확실성과 약한 경제 수치가 투자 심리를 짓눌렀으나, 아시아에서는 정책의 안정성과 견조한 지역 데이터에 힘입어 광범위한 상승세를 보였습니다.