米国株式は月曜日にまちまちの結果で終わったが、好調な企業業績への楽観的な見方がナスダックとS&P 500を新たなマイルストーンに導いた。S&P 500は初めて6,300ポイントを上回って終了し、ナスダック総合指数も主要なテクノロジー株の力強い動きにより新高値を記録した。特にアルファベットとメタが上昇を牽引し、投資家たちは「マグニフィセント・セブン」の力強い業績結果を期待した。一方、ダウはわずかに下落したが、今シーズンこれまでに85%以上の企業が予測を上回る業績を発表しており、広範な市場感情は依然として高揚している。

主なポイント:

S&P 500が初めて6,300の壁を突破:S&P 500は0.14%上昇し、6,305.60で取引を終了し、初めて6,300のレベルを上回った。インデックスはセッションの初期に新たな日中高値にも達し、投資家がAlphabetやTeslaの結果に期待を寄せる中、持続的な上昇勢を示した。

ハイテク株が上昇を牽引し、ナスダックが新記録で取引終了:ナスダック総合指数は、アルファベット、メタ、アマゾンの強いパフォーマンスによって0.38%上昇し、20,974.17という記録的な水準で取引を終えた。「Magnificent Seven」に対する楽観的な見方が貿易摩擦への懸念を上回り、アルファベットは水曜日に発表される決算を前に2%以上の上昇となった。

ダウ平均、わずかに下落するも市場全体は安定: ダウ工業株30種平均は19.12ポイント(0.04%)下落して44,323.07で終えた。一部の銘柄の弱さが、ベライゾンや半導体株の強さを相殺したためである。小幅な下落にもかかわらず、初期の決算報告が強い上振れと上方修正を示したことで、基調的なセンチメントは建設的なままであった。

欧州株式は英国の経済データが失望を誘い、関税への懸念が続く中でまちまちの動きとなった。月曜日の欧州市場は慎重な取引が続き、米国のEUに対する関税への不確実性と英国からの軟調なマクロデータが重しとなった。Stoxx Europe 600は0.1%下落して546.59ポイントとなり、ドイツのDAXは24,310ポイントで横ばいを保った。フランスのCAC 40は0.3%下落し、イタリアのFTSE MIBは0.4%下落した。一方、FTSE 100は0.23%上昇して9,012.99ポイントとなり、トレンドに逆らっての動きとなったが、国内の懸念が高まり上昇は限定的であった。英国の消費者信頼感は、インフレの頑固な高止まりと労働市場の鈍化を背景に、過去3年で最も急激な月次下落を記録した。失業率は2021年以来の高水準である4.7%に上昇し、英国中央銀行の次の決定を前に圧力が増している。一方、欧州中央銀行(ECB)の調査によると、貿易摩擦が高まる中で業界信頼感は堅調に推移しているものの、利益率は低下していることがわかった。市場は今週後半のECBの会合を待っており、金利は2.0%で据え置かれる見通しである。

中国が金利を据え置き、日本が選挙後に上昇を拡大した結果、アジア市場は大部分で上昇した。アジア太平洋市場は月曜日にほぼ全てが上昇して取引を終え、日本が週末の選挙結果を受けて主導権を握り、経済支援に対する投資家の期待を高めた。日経225指数は0.35%上昇して39,958.24となり、石破首相の与党連立が参議院で勢力を失った後、潜在的な財政緩和に向けてトレーダーが動き、回復を続けている。この結果は政治危機には至らないが、政府に成長対策を加速する圧力をかける結果となった。一方、中国では、中国人民銀行(PBOC)が1年物および5年物のローンプライムレートを据え置き、それによりCSI 300指数が0.67%上昇した。香港のハンセン指数は0.68%上昇し、6月の消費者物価指数(CPI)の上昇率が5月の1.9%から1.4%に緩和されたことが支援材料となった。韓国のコスピは0.71%上昇し、コスダックも貿易データの弱さにもかかわらず0.12%増加した。インドのニフティ50とセンセックスはそれぞれ0.43%と0.37%の上昇で取引を終えた。シンガポールのストレーツ・タイムズ指数は連勝を続け、新たな史上最高値の4,225.79に達した。

EUの制裁と米国の関税リスクにもかかわらず、原油価格はほとんど変わらなかった。ブレント原油は0.4%下落して69.00ドル、WTIは0.49%下落して67.01ドルとなった。EUの対ロシア制裁の第18弾は第三国で精製された製品を対象としていたが、アナリストはその実施が難しいと警告している。一方、米国によるロシア産原油購入者への罰則の脅威が需要懸念を加え、米国の稼働中の掘削リグの数は2021年以来の最低水準に落ち込んでおり、供給の軟化を示唆している。

米国債利回りは成長懸念の再燃により低下した。10年物米国債利回りは4ベーシスポイント以上下落し4.384%に、2年物米国債利回りは3.861%に、30年物米国債利回りは4.95%にそれぞれ低下した。予想以上の0.3%のLeading Economic Index(先行経済指数)の低下は、経済の勢いが弱まっていることを示唆している。会議委員会(Conference Board)は現在、2025年のGDP成長が1.6%に減速し、後半には高関税が消費に重くのしかかると予測している。

本日の外国為替市場:

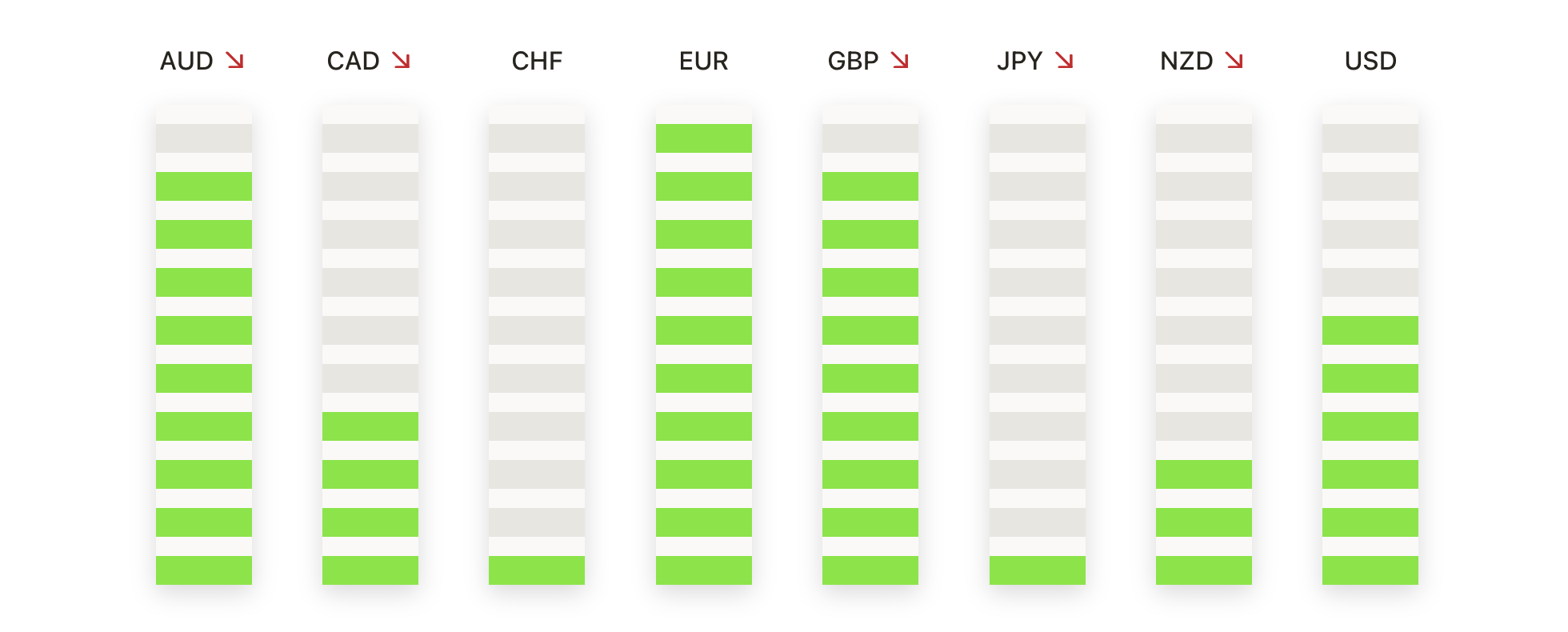

EUR/USDはバイヤーの上手により1.1700に接近: ユーロは月曜日に反発し、先週の下落後、強気の勢いが戻ったため、EUR/USDは0.59%上昇し1.1691を記録。このペアは1.1600の領域から決定的な動きを示し、現在は1.1720付近の上方抵抗を試す。価格の動きは再び建設的であり、一連の高値の安値と1.1510付近の50日移動平均線での強い需要に支えられている。100日および200日移動平均線は現在のレベルを大幅に下回り、広範なトレンドがポジティブであることを確認。技術的な信号は勢いの改善を示し、消耗の兆候は見られない。1.1750を持続的に突破すればラリーが強化され、6月末の高値1.1870が視野に入る。逆に、1.1620ゾーンが初期サポートを提供し、より深い戻りが発生した場合、1.1500付近でより強い関心が示されるだろう。

GBP/USDが1.3450を突破して上昇トレンドを再確認:ポンドは二回連続で上昇し、GBP/USDは1.3487で取引を終え、0.59%上昇。これは100日移動平均線を上回る水準で買い手が戻ったことによる。ペアは先週の安値から自信を持って反発し、現在は今月の天井となっている50日SMA近くの1.3513に押し上げている。買い手がこの障害をクリアすれば、次のテストは1.3600地域になる可能性が高い。モメンタム指標は上向きにシフトしており、最近の1.3800からの後退後のトーンの変化を反映。サポートは1.3400と1.3330の間に層状に配置。全体的な構造は長期的な移動平均の上昇と上向きのモメンタムが戻ったことで引き続き強気。

USD/JPYは148.00を下回る:売り手が主導権を握り、ドルは円に対して急落し147.33で取引を終えた。149.00以上の上昇を維持できずに0.98%下落。価格は100日移動平均線を下回り、145.15付近の50日移動平均線に近づいており、ここが次のサポートレベルとなる可能性がある。145.00からほぼ150.00への最近のラリーは停滞しているようで、200日移動平均線約149.60を取り戻せないことが短期的な弱気シフトを強化。圧力が高まると売り手がペアを144.20やさらには143.00まで押し下げることもありえる。回復の試みはおそらく148.00および149.00で制限される。

ゴールドが3,400に向けて急上昇、買い手がブレイクアウトの試みを主導:月曜日にゴールドは1.47%上昇し3,398で終値。これは3,350付近のレジスタンスのクラスターを明確に上抜けた後の動き。数セッションにわたる横ばいの動きに続き、現在3,324から上昇中の50日移動平均線(SMA)を上回る需要の強さを確認。月曜日の終値は3,401のセッション高値直下の3,398にあり、3,400のレベルがブレイクアウトの可能性ある領域に位置。日足が3,400を超えてクローズすれば、過去の高値3,431付近への急騰を引き起こす可能性が高い。短期的には3,375と50日SMA付近でサポートが予想され、この地域への押し戻しは強いテクニカルバイアスを考慮するとディップバイヤーを引きつけるだろう。

シルバーが39.00を突破し勢いが増す:シルバーは月曜日に1.95%上昇し38.89に達した。これはキーとなる38.50の天井をクリアした後、6週間以上ぶりの最高終値。強気のブレークアウトが確認され、7月のラリーが延長された。価格は月初の安値から10%以上上昇。シルバーは一時39.05に達したが、終値にかけてわずかに下落し、上昇の次のターゲットとして39.80と40.00が挙げられる。主要な移動平均はすべて上昇を続け、50日移動平均線は現在35.40付近で動的なベースを提供。技術的構造は建設的で、以前の抵抗ゾーンであった38.00と37.40は現在サポートとして機能する可能性が高い。40.00付近では一部利益確定が見られるかもしれないが、価格が38.50を下回らない限り基調は依然ポジティブ。

月曜日の株式市場は、貿易懸念やイギリスの失望的なデータを相殺するテック収益に対する楽観主義で復元力を示す。ナスダックは史上最高の終値を記録し、S&P 500は初めて6,300を上回り、収益シーズンに対する投資家の強い信頼を反映。ダウはわずかに下落したものの、セクター全体で幅広い上昇が見られ、チップメーカーや消費財企業がリード。ヨーロッパでは関税の不確実性と軟調な経済指標がセンチメントに重くのしかかり、アジアでは政策の安定性と堅調な地域データにより広範な上昇を示した。