Cổ phiếu Mỹ kết thúc với sự biến động trái chiều vào thứ Hai, nhưng sự lạc quan về lợi nhuận đã giúp Nasdaq và S&P 500 đạt được các dấu mốc mới. S&P 500 đóng cửa trên mức 6,300 lần đầu tiên, trong khi Nasdaq Composite kết thúc ở mức cao kỷ lục mới, được thúc đẩy bởi sự tăng trưởng của các cổ phiếu công nghệ lớn. Alphabet và Meta dẫn đầu sự tăng trưởng khi các nhà đầu tư đặt cược vào kết quả mạnh mẽ từ “Bảy Đại Gia” trong những ngày tới. Trong khi Dow giảm nhẹ, tâm lý chung vẫn lạc quan với hơn 85% công ty vượt qua dự đoán cho đến nay trong mùa này.

Những điểm tin chính:

- Chỉ số S&P 500 Vượt Ngưỡng 6.300 Lần Đầu Tiên: Chỉ số S&P 500 tăng 0,14% lên mức 6.305,60, đánh dấu lần đầu tiên kết thúc trên ngưỡng 6.300. Chỉ số này cũng chạm đến mức cao mới trong phiên giao dịch trước đó, biểu thị đà tăng liên tục khi các nhà đầu tư nhìn về kết quả từ Alphabet và Tesla.

- Nasdaq đóng cửa ở mức kỷ lục mới khi lĩnh vực công nghệ dẫn đầu mức tăng: Chỉ số tổng hợp Nasdaq đã tăng 0,38% để kết thúc ở mức kỷ lục 20.974,17, được hỗ trợ bởi các màn trình diễn mạnh mẽ từ Alphabet, Meta và Amazon. Sự lạc quan xung quanh nhóm Magnificent Seven đã vượt qua lo ngại về căng thẳng thương mại, với Alphabet tăng hơn 2% trước khi công bố kết quả vào thứ Tư.

- Chỉ Số Dow Jones Giảm Nhẹ Khi Thị Trường Chung Giữ Vững: Chỉ số Công nghiệp Dow Jones giảm 19,12 điểm tương đương 0,04% và kết thúc ở mức 44,323.07 khi sự yếu điểm của một số cổ phiếu làm ảnh hưởng đến sự mạnh mẽ của Verizon và cổ phiếu chip. Mặc dù giảm nhẹ, cảm xúc chung vẫn mang tính xây dựng với các báo cáo lợi nhuận ban đầu cho thấy sự vượt trội mạnh mẽ và hướng dẫn tăng trưởng.

- Chứng Khoán Châu Âu Trái Chiều Khi Dữ Liệu Vương Quốc Anh Gây Thất Vọng và Lo Ngại Về Thuế Quan Đang Tồn Đọng: Các thị trường châu Âu giao dịch thận trọng vào thứ Hai, bị ảnh hưởng bởi sự không chắc chắn kéo dài về thuế quan của Mỹ đối với EU và dữ liệu kinh tế vĩ mô yếu kém từ Vương quốc Anh. Chỉ số Stoxx Europe 600 giảm 0,1% xuống 546,59 trong khi chỉ số DAX của Đức đóng cửa ngay trên vạch ngang ở mức 24,310. Chỉ số CAC 40 của Pháp giảm 0,3% và chỉ số FTSE MIB của Ý giảm 0,4%. Chỉ số FTSE 100 đã đi ngược xu hướng, tăng 0,23% lên 9.012,99, mặc dù đà tăng bị giới hạn bởi những lo ngại trong nước tăng. Niềm tin người tiêu dùng tại Vương quốc Anh đã ghi nhận mức giảm hàng tháng nhanh nhất trong gần ba năm do lạm phát kiên định và thị trường lao động chậm lại. Tỷ lệ thất nghiệp tăng lên 4,7%, mức cao nhất kể từ năm 2021, làm tăng thêm áp lực trước quyết định tiếp theo của Ngân hàng Trung ương Anh. Trong khi đó, một cuộc khảo sát của Ngân hàng Trung ương Châu Âu ghi nhận niềm tin doanh nghiệp kiên cường nhưng lợi nhuận giảm khi căng thẳng thương mại gia tăng. Các thị trường hiện đang chờ đợi cuộc họp của ECB vào cuối tuần này, với kỳ vọng lãi suất sẽ được giữ nguyên ở mức 2,0%.

- Châu Á kết thúc chủ yếu tăng điểm khi Trung Quốc giữ nguyên lãi suất và Nhật Bản tăng điểm sau cuộc bầu cử:

Thị trường Châu Á – Thái Bình Dương đóng cửa chủ yếu tăng điểm vào thứ Hai, với Nhật Bản dẫn đầu nhờ kết quả bầu cử cuối tuần làm tăng kỳ vọng của nhà đầu tư về hỗ trợ kinh tế. Chỉ số Nikkei 225 tăng 0.35% lên 39,958.24 điểm, tiếp tục hồi phục khi các nhà giao dịch định vị cho việc nới lỏng tài chính tiềm năng sau khi liên minh cầm quyền của Thủ tướng Ishiba mất đất trong thượng viện. Mặc dù kết quả này chưa đến mức tạo thành khủng hoảng chính trị, nó gây áp lực lên chính phủ để tăng tốc các biện pháp tăng trưởng. Tại Trung Quốc, PBOC giữ nguyên lãi suất cơ bản cho vay 1 và 5 năm, giúp chỉ số CSI 300 tăng 0.67%. Chỉ số Hang Seng của Hồng Kông tăng 0.68%, được hỗ trợ bởi báo cáo lạm phát thấp hơn, khi CPI tháng Sáu giảm xuống 1.4% so với 1.9% trong tháng Năm. Chỉ số Kospi của Hàn Quốc tăng 0.71%, trong khi Kosdaq tăng thêm 0.12% mặc dù dữ liệu thương mại yếu hơn. Chỉ số Nifty 50 và Sensex của Ấn Độ đều đóng cửa cao hơn, lần lượt tăng 0.43% và 0.37%. Chỉ số Straits Times của Singapore tiếp tục chuỗi thắng, đạt mức cao kỷ lục mới tại 4.225,79 điểm. - Giá dầu ít thay đổi dù có lệnh trừng phạt của EU và rủi ro từ thuế quan của Mỹ: Giá dầu giảm nhẹ, với Brent giảm 0,4% xuống còn 69,00 đô la và WTI giảm 0,49% xuống còn 67,01 đô la. Gói trừng phạt thứ mười tám của EU đối với Nga nhằm vào các sản phẩm đã qua chế biến tại các nước thứ ba, dù các nhà phân tích cảnh báo việc thực thi sẽ gặp khó khăn. Đe dọa từ Mỹ về việc trừng phạt người mua dầu của Nga cũng làm tăng mối lo ngại về nhu cầu, trong khi số lượng giàn khoan dầu hoạt động tại Mỹ giảm xuống mức thấp nhất kể từ năm 2021, cho thấy nguồn cung có thể giảm.

- Lợi suất kho bạc Mỹ giảm khi lo ngại về tăng trưởng quay trở lại: Lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm hơn 4 điểm cơ bản xuống 4.384%, trong khi kỳ hạn 2 năm giảm xuống 3.861% và kỳ hạn 30 năm giảm xuống 4.95%. Chỉ số Kinh tế Dẫn đầu giảm 0.3%, nhiều hơn dự kiến, báo hiệu đà suy yếu. Hội đồng Hội nghị hiện dự báo GDP sẽ chậm lại còn 1.6% vào năm 2025 với mức thuế cao hơn ảnh hưởng đến tiêu dùng trong nửa cuối năm.

FX Hôm nay:

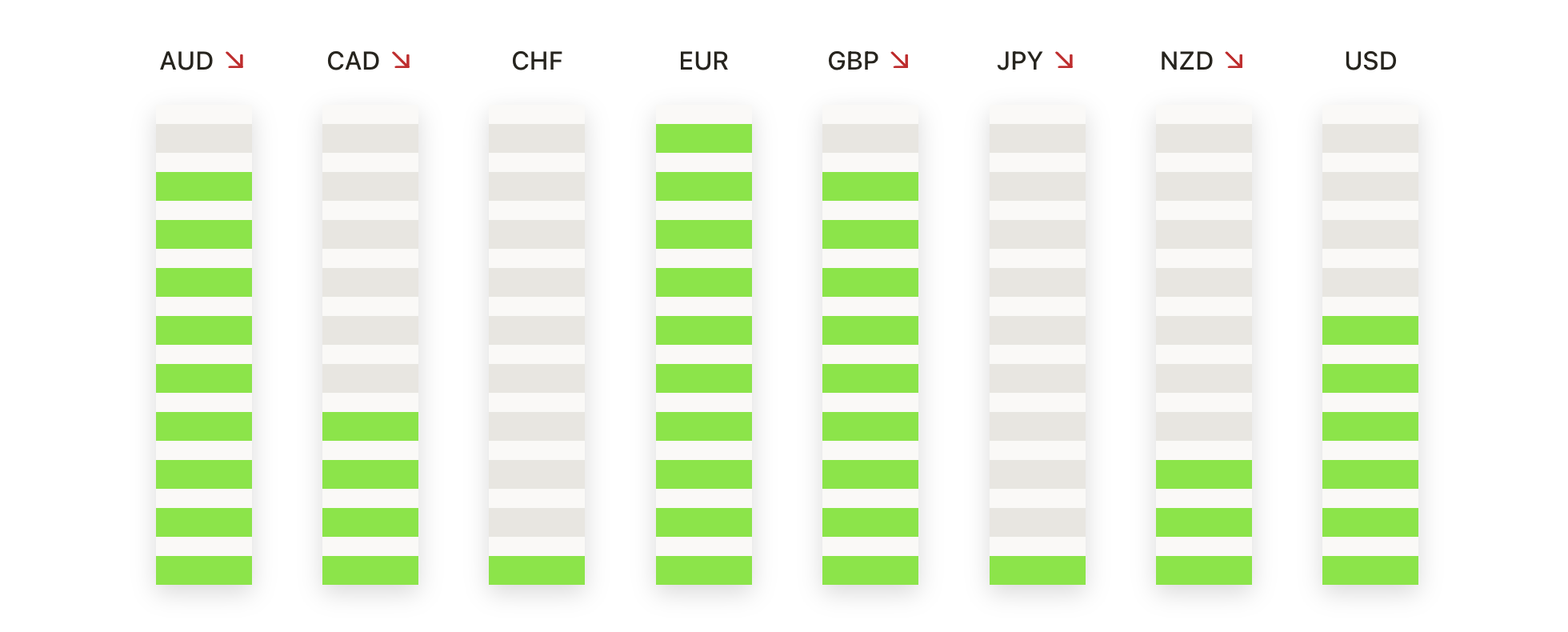

- EUR/USD Tiến Tới Mức 1.1700 Khi Người Mua Giành Lại Quyền Kiểm Soát: Đồng euro đã phục hồi vào thứ Hai, nâng EUR/USD lên 0.59% đạt mức 1.1691 khi động lực tăng giá quay trở lại sau sự sụt giảm tuần trước. Cặp tiền này đã tạo ra một động thái quyết định rời xa khu vực 1.1600 và hiện đang thách thức mức kháng cự gần 1.1720. Hành động giá đã quay lại mang tính xây dựng, được hỗ trợ bởi chuỗi các mức thấp cao hơn và nhu cầu mạnh tại SMA 50 ngày xung quanh mức 1.1510. Cả đường trung bình động 100 ngày và 200 ngày đều nằm xa bên dưới các mức hiện tại, xác nhận rằng xu hướng rộng hơn vẫn tích cực. Các tín hiệu kỹ thuật cho thấy động lực đang cải thiện mà không có dấu hiệu cạn kiệt. Một sự bứt phá bền vững trên mức 1.1750 sẽ củng cố đà tăng và đưa mức cao cuối tháng 6 là 1.1870 vào tầm ngắm. Ở phía giảm, khu vực 1.1620 cung cấp sự hỗ trợ ban đầu, tiếp theo là sự quan tâm mạnh hơn gần mức 1.1500 nếu có sự điều chỉnh sâu hơn.

- GBP/USD Vượt Ngưỡng 1.3450 Khi Xu Hướng Tăng Tái Khẳng Định: Đồng Bảng Anh đã tăng giá trong phiên thứ hai liên tiếp, với cặp GBP/USD kết thúc ở mức 1.3487, tăng 0.59% khi những người mua dip quay trở lại trên mức trung bình động 100 ngày. Cặp tiền này đã bật lên một cách tự tin từ các mức thấp của tuần trước và hiện đang đẩy lên gần mức SMA 50 ngày ở khoảng 1.3513, vốn đã đóng vai trò là ngưỡng trần trong tháng này. Nếu người mua có thể vượt qua trở ngại đó, thử thách tiếp theo sẽ là khu vực 1.3600. Các chỉ báo động lượng đã chuyển dịch cao hơn, phản ánh sự thay đổi về giọng điệu sau đợt giảm giá gần đây từ mức 1.3800. Ngưỡng hỗ trợ được đặt ở giữa 1.3400 và 1.3330. Cấu trúc tổng thể vẫn duy trì xu hướng tăng với các mức trung bình dài hạn đang tăng và động lượng tăng trở lại.

- USD/JPY giảm xuống dưới 148.00 khi người bán chiếm ưu thế: Đồng đô la đã giảm mạnh so với đồng yên, với USD/JPY kết thúc ở mức 147.33, giảm 0.98% sau khi không duy trì được mức tăng trên 149.00. Giá đang giao dịch dưới SMA 100 ngày và tiến gần hơn đến mức trung bình 50 ngày gần 145.15, điều này có thể cung cấp mức hỗ trợ tiếp theo. Đợt tăng gần đây từ 145.00 lên gần 150.00 dường như đã dừng lại, và việc không thể lấy lại mức trung bình 200 ngày khoảng 149.60 củng cố sự thay đổi tiêu cực ngắn hạn. Nếu áp lực gia tăng, người bán có thể đẩy cặp tiền này xuống 144.20 hoặc thậm chí 143.00. Các nỗ lực hồi phục có khả năng bị giới hạn ở mức 148.00 và 149.00.

- Giá Vàng Tăng Vọt Hướng Tới 3,400 Khi Người Mua Thúc Đẩy Nỗ Lực Bứt Phá: Vàng đã tăng mạnh vào thứ Hai, tăng 1,47% để chốt ở mức 3,398 sau khi quyết định vượt qua một loạt kháng cự gần 3,350. Động thái này diễn ra sau vài phiên giao dịch đi ngang và xác nhận rằng nhu cầu vẫn mạnh trên mức SMA 50 ngày, hiện đang tăng từ 3,324. Mức đóng cửa hôm thứ Hai chỉ cách mức cao của phiên là 3,401 một chút, đặt mức 3,400 trong tầm với cho một nỗ lực bứt phá tiềm năng. Việc đóng cửa hàng ngày trên 3,400 có khả năng kích hoạt một đợt tăng hướng tới mức cao kỷ lục gần 3,431. Trong ngắn hạn, hỗ trợ được kỳ vọng ở khoảng 3,375 và SMA 50 ngày. Bất kỳ đợt giảm giá nào vào khu vực này có thể thu hút người mua săn giá tốt do có xu hướng kỹ thuật mạnh mẽ.

- Bạc vượt qua mức 39.00 khi động lực tăng lên: Bạc tăng 1,95% lên 38,89 vào thứ Hai, đạt mức đóng cửa tốt nhất trong hơn sáu tuần sau khi vượt qua ngưỡng kháng cự quan trọng tại 38,50. Động thái này xác nhận một sự bứt phá tăng giá và mở rộng đợt tăng của bạc vào tháng 7, hiện đã nâng giá lên hơn 10% so với mức thấp đầu tháng. Bạc đã chạm mức 39,05 trong ngày trước khi giảm nhẹ vào cuối phiên, để lại các mục tiêu tăng tiếp theo là 39,80 và 40,00. Tất cả các đường trung bình động chính tiếp tục tăng, với đường 50 ngày hiện đang cung cấp nền tảng động gần 35,40. Cấu trúc kỹ thuật vẫn mang tính xây dựng, và các vùng kháng cự trước đó tại 38,00 và 37,40 giờ đây có khả năng sẽ trở thành hỗ trợ. Dù có thể xuất hiện một số lực bán chốt lời gần mức 40,00, xu hướng cơ bản vẫn duy trì tích cực trừ khi giá giảm xuống dưới 38,50.

Chuyển động thị trường:

- Block tăng vọt sau thông báo đưa vào chỉ số S&P 500: Block (XYZ) đã tăng hơn 7% sau khi S&P Dow Jones Indices thông báo rằng công ty sẽ thay thế Hess Corp trong chỉ số S&P 500 trước khi mở cửa vào thứ Tư, thúc đẩy nhu cầu mua mạnh từ các tổ chức.

- Verizon tăng trưởng nhờ dự báo thu nhập nâng cao: Verizon Communications (VZ) đã tăng hơn 4%, dẫn đầu mức tăng trong cả hai chỉ số Dow và S&P 500 sau khi công ty nâng dự báo lợi nhuận cuối năm từ 0 lên 1%, do hiệu suất trong quý 2 mạnh hơn mong đợi.

- ARM Holdings dẫn đầu đợt tăng giá cổ phiếu chip: ARM Holdings (ARM) đã tăng hơn 3% khi sự mạnh mẽ của các tên tuổi trong ngành bán dẫn nâng cả ngành công nghệ lên cao hơn. Qualcomm, NXP Semiconductors, Broadcom, Lam Research và Applied Materials đều tăng hơn 1%.

- Cổ phiếu khí đốt tự nhiên giảm theo giá kỳ hạn: EQT Corp (EQT) giảm hơn 9% khi giá kỳ hạn khí đốt tự nhiên giảm hơn 6% xuống mức thấp nhất trong một tuần. Antero Resources, Expand Energy, Cheniere Energy và Coterra Energy đều ghi nhận mức giảm hơn 5%.

- Sarepta Therapeutics (SRPT) giảm hơn 5% sau khi có báo cáo liên kết ba ca tử vong của bệnh nhân với liệu pháp gen Elevidys của công ty, làm dấy lên các câu hỏi về các thông báo rủi ro của công ty.

Thị trường chứng khoán đã thể hiện sự kiên cường vào thứ Hai khi sự lạc quan xung quanh lợi nhuận của công nghệ giúp bù đắp lo ngại về thương mại và dữ liệu đáng thất vọng từ Anh. Nasdaq tăng mạnh lên mức đóng cửa kỷ lục trong khi S&P 500 lần đầu tiên vượt qua mốc 6.300, phản ánh niềm tin mạnh mẽ của nhà đầu tư vào mùa báo cáo lợi nhuận. Mặc dù Dow giảm nhẹ, sự phân bố của các ngành vẫn tích cực, dẫn đầu bởi các nhà sản xuất chip và các tên tuổi tiêu dùng. Tại châu Âu, sự không chắc chắn về thuế quan và các số liệu kinh tế yếu làm giảm tinh thần nhà đầu tư, trong khi châu Á chứng kiến sự gia tăng rộng rãi nhờ sự ổn định chính sách và dữ liệu khu vực khả quan.