Las acciones estadounidenses terminaron mixtas el lunes, pero el optimismo sobre los resultados financieros ayudó al Nasdaq y al S&P 500 a alcanzar nuevos hitos. El S&P 500 cerró por encima del nivel de 6,300 por primera vez, mientras que el Nasdaq Composite terminó en un nuevo récord, impulsado por la fortaleza de las principales acciones tecnológicas. Alphabet y Meta lideraron las ganancias ya que los inversores apostaron por resultados sólidos de los “Siete Magníficos” en los próximos días. Aunque el Dow bajó ligeramente, el sentimiento general se mantuvo positivo con más del 85% de las empresas superando las previsiones hasta ahora esta temporada.

Puntos Clave:

- El S&P 500 Rompe la Barrera de los 6,300 por Primera Vez: El S&P 500 subió un 0.14% para cerrar en 6,305.60, marcando su primer cierre por encima del nivel de 6,300. El índice también alcanzó un nuevo máximo intradía más temprano en la sesión, señalando un impulso ascendente sostenido mientras los inversores esperaban los resultados de Alphabet y Tesla.

- El Nasdaq cierra en un nuevo récord con el liderazgo de las ganancias tecnológicas: El Nasdaq Composite subió un 0.38% para cerrar en un récord de 20,974.17, respaldado por fuertes desempeños de Alphabet, Meta y Amazon. El optimismo en torno a los Siete Magníficos superó la cautela en torno a las tensiones comerciales, con Alphabet subiendo más del 2% antes de sus resultados que se publicarán el miércoles.

- El Dow Jones cae ligeramente mientras el mercado en general se mantiene estable: El promedio industrial Dow Jones bajó 19,12 puntos o 0,04% para cerrar en 44.323,07 ya que la debilidad en ciertos nombres contrarrestó la fortaleza en Verizon y las acciones de semiconductores. A pesar del modesto descenso, el sentimiento subyacente se mantuvo constructivo con los primeros informes de ganancias mostrando sólidos resultados y guías al alza.

- Acciones Europeas Mixtas Mientras los Datos del Reino Unido Decepcionan y Persiste el Temor a Aranceles: Los mercados europeos operaron con cautela el lunes, afectados por la continua incertidumbre sobre los aranceles estadounidenses a la UE y los débiles datos macroeconómicos del Reino Unido. El Stoxx Europe 600 bajó 0.1% a 546.59, mientras que el DAX de Alemania cerró apenas por encima de la línea plana en 24,310. El CAC 40 de Francia cayó 0.3% y el FTSE MIB de Italia perdió 0.4%. El FTSE 100 se desmarcó de la tendencia, subiendo un 0.23% a 9,012.99, aunque las ganancias fueron limitadas por crecientes preocupaciones domésticas. La confianza del consumidor en el Reino Unido registró su mayor caída mensual en casi tres años en medio de una inflación persistente y un mercado laboral en desaceleración. El desempleo subió al 4.7%, el nivel más alto desde 2021, aumentando la presión antes de la próxima decisión del Banco de Inglaterra. Mientras tanto, una encuesta del Banco Central Europeo señaló una confianza empresarial resiliente, pero con una rentabilidad decreciente a medida que aumentan las tensiones comerciales. Los mercados ahora esperan la reunión del BCE más adelante esta semana, donde se espera que las tasas se mantengan estables en 2.0%.

- Asia cierra mayormente al alza mientras China mantiene las tasas y Japón extiende ganancias después de las elecciones:

Los mercados de Asia-Pacífico cierran mayormente al alza el lunes, con Japón liderando las ganancias tras el resultado de las elecciones del fin de semana que aumenta las expectativas de los inversores de un apoyo económico. El Nikkei 225 sube un 0,35% a 39.958,24, extendiendo su recuperación mientras los comerciantes se posicionan para un posible alivio fiscal después de que la coalición gobernante del Primer Ministro Ishiba pierde terreno en la cámara alta. Aunque el resultado no llega a ser una crisis política, aumenta la presión sobre el gobierno para acelerar las medidas de crecimiento. En China, el Banco Popular de China mantiene sus tasas preferenciales de préstamos a 1 y 5 años sin cambios, lo que ayuda al CSI 300 a avanzar un 0,67%. El índice Hang Seng de Hong Kong sube un 0,68%, apoyado por una lectura de inflación más suave, ya que el IPC de junio baja a 1,4% desde el 1,9% en mayo. El Kospi de Corea del Sur gana un 0,71%, mientras que el Kosdaq suma un 0,12% a pesar de datos comerciales más débiles. El Nifty 50 y Sensex de India cierran ambos al alza un 0,43% y un 0,37%, respectivamente. El Straits Times Index de Singapur continúa su racha ganadora, alcanzando un nuevo máximo histórico de 4.225,79. - El petróleo se mantiene casi sin cambios a pesar de las sanciones de la UE y los riesgos de aranceles en EE.UU.: Los precios del petróleo fueron marginalmente más bajos, con el Brent cayendo un 0,4% hasta los 69,00 dólares y el WTI descendiendo un 0,49% hasta los 67,01 dólares. El decimoctavo paquete de sanciones de la UE contra Rusia se dirigió a productos refinados procesados en terceros países, aunque los analistas advirtieron que la aplicación sería difícil. Las amenazas de EE.UU. de penalizar a los compradores de petróleo ruso añadieron preocupaciones sobre la demanda, mientras que el número de plataformas activas en EE.UU. cayó al nivel más bajo desde 2021, lo que sugiere un posible debilitamiento de la oferta.

- Los rendimientos del Tesoro de EE. UU. caen ante preocupaciones sobre el crecimiento: El rendimiento del Tesoro a 10 años cayó más de 4 puntos básicos a 4.384%, mientras que el de 2 años cayó a 3.861% y el de 30 años disminuyó a 4.95%. Una caída del 0.3% en el Índice de Indicadores Económicos Líderes, más de lo esperado, señaló un menor impulso. The Conference Board ahora espera que el PIB se desacelere al 1.6% en 2025, con aranceles más altos afectando el consumo en la segunda mitad.

FX Hoy:

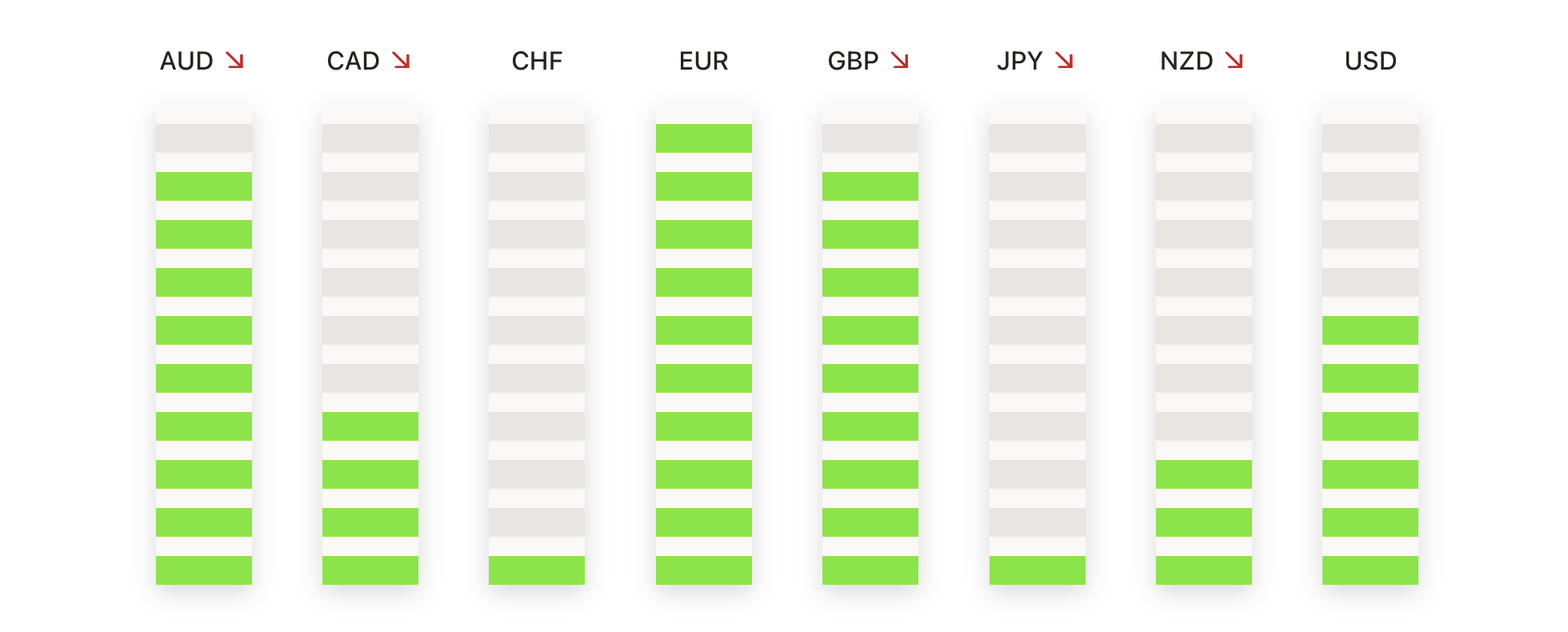

- El EUR/USD se Acerca a 1.1700 a medida que los Compradores Recuperan el Control: El euro repuntó el lunes, elevando el EUR/USD en un 0.59% hasta 1.1691 a medida que el impulso alcista regresó después de la caída de la semana pasada. El par ha realizado un movimiento decisivo alejándose del área de 1.1600 y ahora está desafiando la resistencia superior cerca de 1.1720. La acción del precio se ha vuelto constructiva una vez más, apoyada por una serie de mínimos más altos y una fuerte demanda en la SMA de 50 días alrededor de 1.1510. Tanto las medias móviles de 100 días como de 200 días se encuentran bien por debajo de los niveles actuales, confirmando que la tendencia más amplia sigue siendo positiva. Las señales técnicas muestran un mejorando impulso sin signos de agotamiento. Una ruptura sostenida por encima de 1.1750 reforzaría el rally y pondría a la vista el máximo de finales de junio de 1.1870. A la baja, la zona de 1.1620 ofrece un soporte inicial, seguido de un interés más fuerte cerca de 1.1500 si se produce un retroceso más profundo.

- El GBP/USD supera el 1.3450 a medida que la tendencia alcista se reafirma: La libra esterlina ganaba terreno por segunda sesión, con el GBP/USD cerrando en 1.3487, subiendo un 0,59% ya que los compradores impulsaron nuevamente el precio por encima del promedio móvil de 100 días. El par repuntó con confianza desde los mínimos de la semana pasada y ahora está desafiando la SMA de 50 días cerca de 1.3513, la cual ha actuado como techo este mes. Si los compradores logran superar ese obstáculo, la próxima prueba probablemente será la región de 1.3600. Los indicadores de momentum se han desplazado al alza, reflejando un cambio de tono tras la reciente caída desde 1.3800. El soporte está escalonado entre 1.3400 y 1.3330. La estructura más amplia sigue siendo alcista con promedios a largo plazo en aumento y un retorno del impulso al alza.

- USD/JPY cae por debajo de 148.00 mientras los vendedores toman el control: El dólar cayó bruscamente frente al yen, con el USD/JPY cerrando en 147.33, deslizándose un 0.98% después de no poder mantener las ganancias por encima de 149.00. El precio estaba operando por debajo de la SMA de 100 días y acercándose al promedio de 50 días cerca de 145.15, lo que podría ofrecer el siguiente nivel de soporte. El reciente rally desde 145.00 hasta casi 150.00 parece haberse detenido, y la incapacidad para recuperar el promedio de 200 días alrededor de 149.60 refuerza el cambio bajista a corto plazo. Si la presión aumenta, los vendedores podrían llevar el par hacia 144.20 o incluso 143.00. Los intentos de recuperación probablemente estarán limitados a 148.00 y 149.00.

- El oro se impulsa hacia 3,400 a medida que los compradores impulsan el intento de ruptura: El oro se disparó el lunes, ganando un 1,47% para cerrar en 3,398 después de romper decididamente por encima de un grupo de resistencias cerca de 3,350. El movimiento siguió a varias sesiones de acción lateral y confirmó que la demanda sigue siendo fuerte por encima del SMA de 50 días, que actualmente sube desde 3,324. El cierre del lunes quedó justo por debajo del máximo de la sesión de 3,401, situando el nivel de 3,400 al alcance para una posible ruptura. Un cierre diario por encima de 3,400 probablemente desencadenaría una carrera hacia el récord histórico cerca de 3,431. A corto plazo, se espera soporte alrededor de 3,375 y el SMA de 50 días. Cualquier retroceso a esta región probablemente atraerá a compradores en la caída, dada la fuerte predisposición técnica.

- La plata supera los 39.00 mientras el impulso crece: La plata avanzó un 1.95% hasta los 38.89 el lunes, logrando su mejor cierre en más de seis semanas después de superar un techo clave en 38.50. El movimiento confirmó una ruptura alcista y extendió el rally de julio del metal, que ha aumentado el precio más del 10% desde los mínimos de principios de mes. La plata tocó brevemente los 39.05 durante la jornada antes de retroceder ligeramente al cierre, dejando 39.80 y 40.00 como los próximos objetivos al alza. Todas las medias móviles principales continúan subiendo, con la de 50 días ofreciendo actualmente una base dinámica cerca de 35.40. La estructura técnica sigue siendo constructiva y las zonas de resistencia anteriores en 38.00 y 37.40 ahora probablemente actuarán como soporte. Aunque puede surgir alguna toma de ganancias cerca de 40.00, el sesgo subyacente se mantiene firmemente positivo a menos que el precio caiga nuevamente por debajo de 38.50.

Movimientos de Mercado:

- Las acciones de Block suben tras el anuncio de inclusión en el S&P 500: Block (XYZ) se disparó más del 7% después de que S&P Dow Jones Indices anunciara que la compañía reemplazará a Hess Corp en el S&P 500 antes de la apertura del miércoles, impulsando una fuerte compra institucional.

- Verizon se recupera tras elevar su pronóstico de ganancias: Verizon Communications (VZ) subió más del 4% para liderar las ganancias tanto en el Dow como en el S&P 500 después de que la empresa elevó la parte inferior de su pronóstico de ganancias para todo el año del 0 al 1 por ciento, citando un rendimiento más fuerte de lo esperado en el segundo trimestre.

- ARM Holdings lidera el rally de chips: ARM Holdings (ARM) subió más de un 3% ya que la fortaleza en nombres de semiconductores impulsó el sector tecnológico en general. Qualcomm, NXP Semiconductors, Broadcom, Lam Research y Applied Materials subieron todas más de un 1 por ciento.

- Las acciones de gas natural caen junto con los futuros: EQT Corp (EQT) se desplomó más del 9% mientras los futuros del gas natural cayeron más del 6% a un mínimo de una semana. Antero Resources, Expand Energy, Cheniere Energy y Coterra Energy registraron pérdidas de más del 5 por ciento.

- Sarepta cae por preocupaciones de seguridad: Sarepta Therapeutics (SRPT) bajó más del 5% después de que se informaran tres muertes de pacientes vinculadas a su tratamiento de terapia génica Elevidys, lo que generó dudas sobre las divulgaciones de riesgos de la empresa.

Los mercados de valores mostraron resiliencia el lunes, ya que el optimismo en torno a las ganancias tecnológicas ayudó a compensar las preocupaciones comerciales y los datos decepcionantes del Reino Unido. El Nasdaq subió a un cierre récord mientras que el S&P 500 superó los 6,300 por primera vez, reflejando una fuerte confianza de los inversores en la temporada de ganancias. Aunque el Dow bajó ligeramente, la amplitud sectorial se mantuvo positiva, liderada por los fabricantes de chips y las empresas de consumo. En Europa, la incertidumbre sobre los aranceles y las cifras económicas débiles afectaron el sentimiento, mientras que Asia experimentó amplias ganancias gracias a la estabilidad de las políticas y los sólidos datos regionales.