道瓊工業平均指數和標普500指數在週四收於新的歷史高點。因主要人工智慧相關科技股的急劇調整,資金轉向更廣泛的、對經濟敏感的股票。此舉是繼聯邦儲備局今年第三次降息後發生的,將聯邦基金利率降低到3.5%至3.75%的範圍,並強化了對2026年信貸條件改善的預期。甲骨文公司令人失望的季度業績加速了從高成長科技股的撤資,推動投資者走向週期性股、金融股和傳統上受惠於美國經濟增強趨勢的消費股。儘管納斯達克指數落後,但整體市場情緒繼續堅挺,有日益增長的推測認為聖誕老人行情可能已經開始。

重點摘要:

- 道瓊指數創下新高:道瓊工業平均指數上漲646.26點,漲幅達1.34%,收於48,704.01點。這標誌著新的收盤紀錄和新的盤中高點。旋轉進入週期性和經濟敏感型股票推動了此次上漲,其中Visa在分析師上調評級后成為顯著的贏家之一。

- 標普500指數再創歷史新高:儘管科技板塊承壓,標普500指數上漲0.21%,以6,901.00點收盤,創下新的歷史收盤高點。工業、消費類股和金融類股的強勁表現幫助抵消了與人工智慧相關股票的疲軟。

- 納斯達克指數下跌,因人工智慧股票回撤:納斯達克綜合指數下跌0.25%,報23,593.86點。由於甲骨文令人失望的收入和增加的支出預測,技術股拋售壓力使該指數承壓。

- 歐洲市場上漲儘管科技行業疲軟:歐洲股市普遍上漲,Stoxx 600 指數上漲0.5%,投資者消化了美國聯邦儲備最新的一次降息以及瑞士保持貨幣政策穩定的決定。FTSE 100 指數上漲0.49%至9,703.16點,而法國的 CAC 40 指數上漲0.8%至8,086點並結束了連續兩天的跌勢。德國的 DAX 指數增加了0.60%,儘管區域的科技板塊情緒在甲骨文的業績拖累了SAP、ASML和ASMI後有所疲軟。更廣泛的宏觀主題是支持的,包括瑞士報告通脹率為0%以及德國建築部門預計四年來首次的實際營業額增長,並預計將持續改善到2026年。

- 亞太市場逆轉早盤漲幅:亞太股市從早盤的強勢下跌後大多數收低,原因是美聯儲今年第三次降息。日本的日經225指數下跌0.9%至50,148.82點,而東證指數下跌0.94%。韓國的Kospi指數下跌0.59%,連續第三天收低;中國的CSI 300指數下跌0.86%。香港的恆生指數微幅收低,而澳大利亞的ASX 200指數上漲0.15%。有關中興通訊可能面臨超過10億美元美國罰款的報導使區域市場情緒受到抑制。中國報告顯示今年至今的GDP增長保持在5.2%的彈性水平,且11月份汽車銷售達到11個月來的新高。

- 石油價格回落,焦點轉向烏克蘭談判:布倫特原油下跌1.49%,至每桶$61.28;西德州中質原油(WTI)下跌1.47%,至每桶$57.60。交易員將注意力重新轉向俄羅斯與烏克蘭的和平談判。市場對烏克蘭無人機活動和美國查封一艘委內瑞拉油輪的反應不大。分析人士指出,受制裁生產商的供應增加和裝載風險,促使亞洲買家要求更低的折扣。

- 美國國債收益率在聯邦儲備局降息後下滑:10年期國債收益率下降至4.147%,2年期收益率降至3.528%,投資者正在評估聯邦儲備局最新的25個基點降息幅度。此前,週初申請失業救濟人數大幅增加。30年期國債收益率基本保持穩定,接近4.797%。

- 美國失業救濟申請增加,但勞動力市場依然被視為穩定:初請失業救濟金人數增加了44,000人,達到236,000人,這是近四年半來最大增幅。這扭轉了前一週申請人數異常大幅下降的情況,當時申請人數降至三年來的最低水平,部分原因歸因於假期調整效應。四周移動平均數增加了2,000人,達到216,750人。經濟學家表示,儘管有高調裁員公告,但勞動力市場依然穩定,並指出季節性波動經常影響12月份的數據。

外匯今日重點:

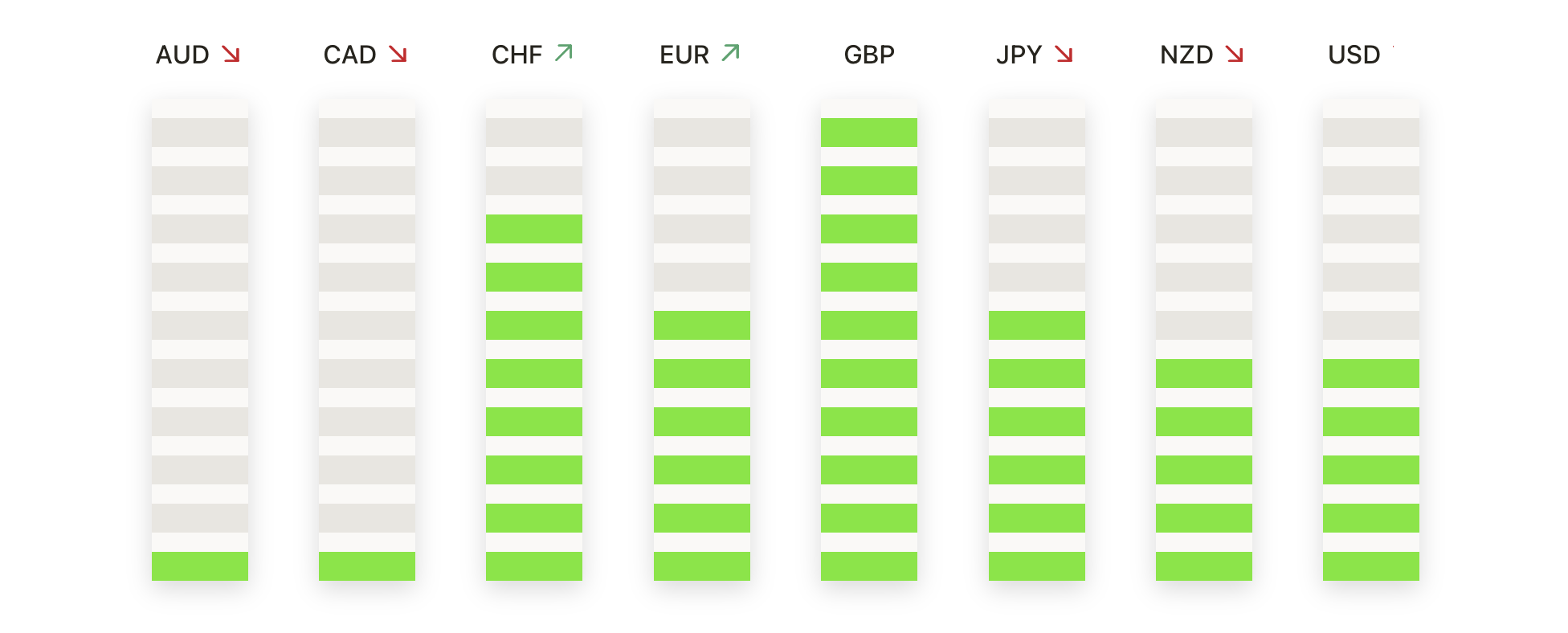

- 歐元/美元突破延續為買家增強控制:歐元/美元收於1.1741,上漲0.39%,在1.1763和1.1682之間交易,該貨幣對呈現出強勁的綠色蠟燭線,接近交易日高點收市。價格穩定地升至50天移動平均線1.1606、100天移動平均線1.1642和200天移動平均線1.1483之上,強化了明顯的看漲技術姿態。此次上漲也突破了1.1700左右的阻力,確認了更高的高點,延續了自12月初反彈以來的上升趨勢。阻力位於1.1763和1.1800,而支撐位於1.1682和100天移動平均線1.1642。

- GBP/USD 突破關鍵技術水平後繼續上漲:GBP/USD 以 1.3393 收盤,漲幅為 0.09%。盤中價位在 1.3438 和 1.3355 之間波動,形成了一根堅挺的綠色蠟燭線,收盤價超過了100日移動平均線(SMA) 1.3361 和200日移動平均線(SMA) 1.3340。該匯率仍高於50日移動平均線(SMA) 1.3259,這表明自12月初低點以來的回升勢頭在買家增強其市場地位的同時正在擴大。阻力位在 1.3438,然後是 1.3480,而支撐位在 1.3361,其次是 1.3340。

- EUR/GBP 隨著上行動能加速上漲:EUR/GBP 以 0.8767 收盤,上漲 0.33%,在 0.8771 和 0.8730 之間交易,同時在接近盤中高點的位置形成了一根大綠燭。價格突破了 0.8752 的 50 日均線,0.8712 的 100 日均線和 0.8605 的 200 日均線,買家自 12 月初以來延續了反彈。阻力位在 0.8771 和 0.8800,支撐位在 0.8752 和 0.8712。

- 美元/瑞郎急劇下跌,空頭壓迫新低:美元/瑞郎收於0.7948,下降了0.63%,交易區間在0.8001和0.7924之間,以一根大型紅色蠟燭線收盤接近當日低點。價格仍然低於50天簡單移動平均線(SMA)在0.8007,100天簡單移動平均線在0.8009和200天簡單移動平均線在0.8153,這表明持續的看跌壓力。阻力在0.7999開始,然後是0.8007和0.8009,而支撐位在0.7924,其次是0.7900。

- 美元/日元有所回落但保持在主升趨勢内:美元/日元收於155.61,微跌0.25%,波動範圍在156.16和154.94之間。儘管出現紅燭,該貨幣對仍高於50日簡單移動平均線(SMA)153.87,100日SMA 150.83和200日SMA 148.25。阻力位置在156.16,然後是157.60,而支撐位置在154.94和153.87。

- 黃金邁向創紀錄領域,動能逐漸增強:黃金收盤價為$4275,上漲1.12%,交易範圍介於$4286和$4204之間,買方控制力增強。價格穩定在50日均線(SMA)$4099、100日均線$3801和200日均線$3512之上。阻力位於$4286,其次是$4380。支撐位於$4204,其次是$4099。

- 白銀在強烈購買壓力下飆升至新高:白銀收於 $63.54,上漲了 2.97%,波動範圍在 $64.31 到 $61.46之間,並以一根強勁的看漲蠟燭收盤。目前價格遠高於50日簡單移動平均線(SMA) $51.70、100日SMA $45.99 和200日SMA $40.04。阻力位在 $64.31 和 $65.00,而支持位在 $61.46 和 $51.70。

市場動態:

- 甲骨文在收入更新疲軟後暴跌:在財政第二季度收入未達分析師預期後,甲骨文暴跌了11%,一些華爾街分析師下調了目標價格。

- 雙子座太空站獲得美國許可批准後飆升:雙子座太空站在獲得監管批准向美國客戶提供預測市場服務後,上漲了近20%。

- Visa 在分析師將其列為首選後上漲: Truist 將 Visa 公司列為 2026 年首選優質複合成長之股票後,Visa 股價上漲近 6%。

- 行星實驗室因收入超預期大漲:行星實驗室在報告第三季度收入為8100萬美元後大漲超過35%,遠高於LSEG一致預期的7200萬美元。

- Rezolute在第三階段臨床試驗失敗後崩盤:在進行評估ersodetug治療先天性高胰島素血症的第三階段sunRIZE研究未能達到主要終點後,Rezolute暴跌88%,這促使對其前景進行嚴重的重新評估。

- 牛津工業公司因下調盈利預期而下跌:牛津工業公司在下調2026年調整後的每股收益預測至2.20至2.40美元後,下跌超過21%,遠低於此前指引的2.80至3.20美元和市場共識的2.91美元。

美國股市當天表現出明顯的輪動趨勢,在美聯儲最新一次降息後,投資者從高增長的人工智能股票轉向週期性和對經濟敏感的板塊。道瓊斯工業平均指數和標普500指數創歷史新高,而納斯達克則因對人工智能投資回報率的擔憂重燃而表現落後。歐洲市場上升,因央行決策和通脹緩解提振了市場情緒,而亞太指數則在美聯儲行動後回吐了早期收益。商品市場表現複雜,油價回落而貴金屬走強。在外匯市場上,幾個主要貨幣對在美聯儲今年第三次降息後繼續反映風險動態的變化。