週二,由於科技板塊的壓力拖累廣泛指數,美國股市表現混合,儘管道瓊斯工業平均指數短暫觸及歷史新高。Nvidia 及其他芯片制造商下跌,拖累標普500指數走低,並使納斯達克指數經歷數周以來最陡峭的跌幅。相比之下,道瓊斯指數得到了家得寶(Home Depot)大幅上漲的支撐,投資者轉向更多防禦性板塊。市場參與者也期待著聯邦儲備主席傑羅姆·鮑威爾在傑克遜霍爾的備受關注的演講,許多人認為這將對九月份的政策決定產生決定性影響。除了央行的不確定性,地緣政治發展也繼續影響市場情緒,與烏克蘭的重新談判為能源市場和防務股票帶來了疑問。

重點摘要:

- 道瓊工業平均指數在家得寶提振下上漲:道瓊工業平均指數收盤上漲10.45點,或0.02%,報44,922.27,早些時候曾短暫觸及新的歷史高點。漲幅由家得寶推動,該公司即使第二季度業績低於預期,但仍維持全年展望,股價因而上漲3%。

- 標準普爾500指數下跌,而英偉達領跌科技股:標準普爾500指數下跌0.59%,收於6411.37點,受到科技股普遍下跌的壓力。英偉達下跌3.5%,超微半導體下滑5.4%,博通下跌3.6%。軟件公司Palantir是指數中表現最差的股票,暴跌超過9%。這些變動突顯了由人工智能驅動的反彈疲乏,分析師建議,考慮到納斯達克自四月份以來已上漲40%,目前進入整合階段是自然現象。

- 納斯達克回落,成長股失去動力:納斯達克綜合指數下跌1.46%,至21,314.95,創下數週以來的最大單日跌幅之一。賣壓集中在大型科技股上,被稱為”壯麗七巨頭”的股票全數收跌。

- 歐洲市場上漲,但國防類股下跌:歐洲Stoxx 600上漲0.73%,主要交易所整體走強。倫敦FTSE 100上漲0.34%,以9,189.22創下新高,巴黎CAC 40攀升1.21%,米蘭FTSE MIB上升0.89%。法蘭克福DAX增加0.45%至24,423。然而,Stoxx歐洲航空航天和國防指數下跌2.58%,此前在白宮舉行的川普總統、澤連斯基總統和歐洲領導人之間的會談增添了對烏克蘭和平解決的希望。意大利的Leonardo下跌10.1%,德國的Hensoldt下跌9.5%,而Renk滑落8.2%,反映出人們擔心衝突風險減少可能會影響未來合同。

- 亞太市場疲軟,軟銀下滑:亞洲股市跟隨華爾街回落,日本日經225指數下跌0.38%至43,546.29點,東證指數下跌0.14%至3,116.63點。韓國的KOSPI指數下跌0.81%,而KOSDAQ指數下降1.26%。中國大陸的CSI 300指數下跌0.38%至4,223.37點,香港恒生指數下跌0.2%至25,123點,創下近三週來的最低收盤價。數據顯示,中國7月的青年失業率飆升至17.8%。澳大利亞的S&P/ASX 200指數下跌0.7%至8,896.2點,而印度市場則出現分化,Nifty 50指數上漲0.44%,Sensex指數上漲0.48%。軟銀股價大幅下跌超過5%,結束了連續九日的上漲勢頭,此前該公司宣佈向英特爾投資20億美元。

- 油價因俄烏談判希望而回落:布倫特原油下跌1.22%,至每桶65.79美元,而美國9月交割的西德克薩斯中質原油(WTI)下跌1.69%,至每桶62.35美元。更活躍的10月WTI合約下跌0.73%,至每桶62.24美元。這些跌幅反映了對包括美國、烏克蘭和俄羅斯在內的談判能夠推動對制裁解除進展的猜測,從而提升供應前景。原油在前一交易日上漲了約1%,但對談判的樂觀情緒超過了早前的漲幅。

- 美國收益率在鮑威爾的傑克森霍爾演講前放緩:2年期國債收益率下降了2個基點,至3.752%,而基準10年期國債收益率下降了3.5個基點,至4.304%。投資者為聯邦儲備主席鮑威爾本週晚些時候的演講做好準備,許多人將其視為9月份降息的潛在信號。聯邦基金期貨現在預期有85%的機會降息四分之一點。

- 住宅開工反彈但許可證下滑:美國的住宅開工在七月上升了5.2%,達到年化142.8萬單位,遠高於預測的129萬單位,這主要是由於新公寓項目的激增。多戶型住宅開工上升了11.6%,達到47萬單位,為自2023年五月以來的最高水平,兩個月內公寓建造增長了超過50%。然而,許可證的發放下降了2.8%,達到135.4萬,創下五年來的新低。

外匯今日重點:

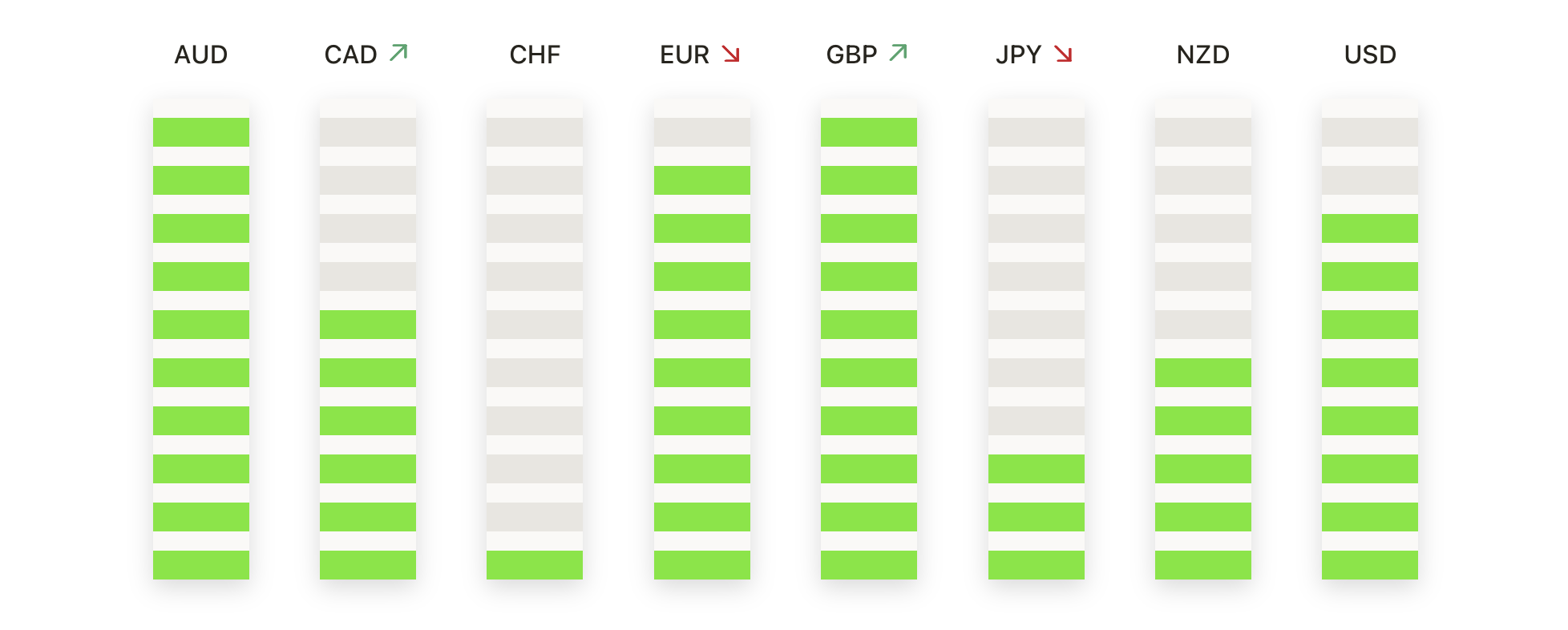

- 歐元/美元走低,買家難以擴展漲勢:歐元/美元以1.1647收盤,下跌0.12%,在1.1639至1.1692之間交易,賣家再次在1.1700附近限制了動能。日線圖上顯示一根小紅K線,略高於50天簡單移動均線(SMA)的1.1640,顯示上週反彈後的猶豫。儘管整體背景仍然建設性,由100天簡單移動均線1.1462和200天簡單移動均線1.0992支撐,但反覆未能突破阻力顯示動能減弱。在結構上,自8月初從1.1500反彈以來,匯價繼續保持較高的低點,但在阻力下方的盤整顯示近期傾向中性。

- 英鎊/美元持穩在支撐位上方,但動能停滯:英鎊/美元收於1.3489,下跌0.10%,波動區間在1.3478至1.3531之間,價格收盤略低於50日均線1.3501。日內走勢形成一根小紅燭,反映出在8月初低點急劇反彈後動能暫停。整體情況依然混合,100日均線1.3402提供支撐,但上行被接近1.3600的阻力位所限制,該阻力位是7月中旬崩盤區。該貨幣對已轉入整固,反彈持續停滯,使偏向中性到輕微看跌。主要支撐位在1.3450-1.3420,100日均線匯聚於此,而跌破1.3420將重新暴露1.3350和1.3300。上行方面,若突破1.3600,將為升至1.3700鋪平道路。

- 美元/加元延續上漲態勢,突破強化看漲氣氛:美元/加元收於1.3866,上漲0.46%,在1.3796和1.3869之間交易,該交易日產生了一根強勁的綠色蠟燭,確認了明顯突破100日均線1.3791。這一走勢基於自七月中旬以來的較高低點基礎,並將動能明確轉向買方。突破集中阻力區使得偏好轉向看漲,但下降的200日均線位於1.4031,現成為下一個主要障礙。即時支撐位於1.3800–1.3780,50日均線也在1.3700加強了更廣泛的底部。持續守在1.3870上方將保持上升動能並目標1.3950,然後是1.4030–1.4050區間,而在200日障礙附近被拒絕則可能促使重新測試已突破的阻力位1.3790。

- 美元/日元整固,阻力限制了上行:美元/日元以147.55收盤,下跌0.21%,在147.44和148.12之間波動,價格再次被限制在148.50–149.00的阻力區間下方。該貨幣對出現了一根小紅蠟燭,顯示出在50日移動平均線146.57上方交易時持續猶豫,但難以延續升勢逼近200日移動平均線149.19。自八月初以來,美元/日元一直在收窄的範圍內振盪,屢次未能突破上方屏障,顯示出買家的疲態。支持位位於147.00–146.50,即50日線和上升趨勢線匯合處,而阻力位仍牢固位於148.50–149.20。突破149.20將重新激發多頭活力,並指向150.50,而若跌破146.50則可能引發更深的回調,目標145.00。

- 黃金回落,賣家測試$3,300支撐區:黃金收於$3,315,下跌0.52%,此前交易區間在$3,314至$3,345之間,盤中收盤略高於100日簡單移動平均線(SMA)的$3,301。每日的蠟燭圖形成了堅實的紅色實體,強調了在7月底未能維持在$3,400以上後重新出現的賣壓。雖然長期趨勢仍保持樂觀,200日平均線$3,033仍在上升,但8月份的價格走勢已經形成了一系列較低的高點,反映了修正階段。$3,300至$3,285區域現在是首個支撐位,阻力位則受限於$3,345至$3,365。跌破$3,285將有風險加速下行至$3,250,甚至可能接近200日基線$3,030,而反彈至$3,365以上則需要重新確立看漲勢頭。

市場動態:

- 晶片製造商在降級後面臨壓力:在GF證券將評級下調至持有後,Advanced Micro Devices 下跌超過5%,Marvell Technology 也下跌超過5%。ARM Holdings 下跌超過4%,而 Broadcom 下跌超過3%,包括 Qualcomm、NXP 和 Micron 在內的其他半導體公司股價也全部收低。

- 生物科技股票因試驗問題暴跌: Viking Therapeutics的口服減肥藥在第二階段試驗中顯示高中止率後,其股價暴跌超過42%。由於耐受性問題,28%的患者停止了治療。

- Fabrinet 對收入前景發出警告:Fabrinet 的股價暴跌超過12%,因其預計財政第一季度數據通信收入將環比下降,並指出關鍵組件的供應受限。

- Vertiv 因看跌開始走低:在 GLJ Research 以賣出評級和112美元目標價開始對 Vertiv Holdings 的覆蓋後,引發了股市的獲利了結,導致 Vertiv Holdings 下跌超過 4%。

- 英特爾因軟銀持股躍升20億美元:在軟銀集團同意以每股23美元購買該公司價值20億美元的股票後,英特爾股價飆升超過6%,成為標普500指數和納斯達克指數中的領漲股。

由於科技板塊的疲弱抵消了部分行業的漲幅,市場當天走勢分化,道瓊斯指數短暫觸及記錄高點,而標普500指數和納斯達克指數回落。投資者的焦點現已堅定地轉向傑羅姆·鮑威爾即將在傑克遜霍爾的發言,此次發言被視為九月利率決定前景的關鍵。歐洲股市上漲,但在對烏克蘭談判取得進展的期望下,防務股下滑。亞洲市場則反映了華爾街的疲軟,因中國出現新的壓力跡象。隨著油價走軟和債券收益率下滑,風險資產的持倉依然謹慎,未來的經濟數據和央行信號將成為接下來交易日方向的主要驅動因素。