Las acciones estadounidenses terminaron mixtas el martes, ya que la presión en el sector tecnológico pesó sobre los índices más generales, a pesar de que el Dow Jones tocó brevemente un máximo histórico. Nvidia y otros fabricantes de chips cayeron, arrastrando al S&P 500 hacia abajo y llevando al Nasdaq a su mayor descenso en semanas. En contraste, el Dow fue apoyado por un fuerte aumento en Home Depot, con los inversores rotando hacia apuestas más defensivas. Los participantes del mercado también esperaban con ansias el tan anticipado discurso del presidente de la Reserva Federal, Jerome Powell, en Jackson Hole, el cual muchos consideran fundamental para formar expectativas sobre la decisión de política para septiembre. Junto con la incertidumbre del banco central, los desarrollos geopolíticos continuaron influyendo en el sentimiento, con las renovadas conversaciones sobre Ucrania planteando preguntas para los mercados de energía y las acciones de defensa.

Puntos Clave:

- El Promedio Industrial Dow Jones cerró con un alza de 10.45 puntos, o un 0.02%, en 44,922.27 después de tocar brevemente un nuevo récord histórico más temprano en la sesión. Las ganancias fueron impulsadas por Home Depot, que subió un 3% tras mantener su perspectiva para el año completo a pesar de los resultados del segundo trimestre más débiles de lo esperado.

- El S&P 500 cae mientras Nvidia lidera la venta de tecnología: El S&P 500 cayó un 0.59% para finalizar en 6,411.37, presionado por amplias caídas en las acciones tecnológicas. Nvidia bajó un 3.5%, Advanced Micro Devices retrocedió un 5.4% y Broadcom perdió un 3.6%. Palantir, una empresa de software, fue el peor desempeño en el índice, desplomándose más del 9%. Los movimientos subrayan el cansancio en el rally impulsado por la IA, con analistas sugiriendo que después del avance del 40% del Nasdaq desde abril, una fase de consolidación es natural.

- El Nasdaq Retrocede a Medida que las Acciones de Crecimiento Pierden Impulso: El Nasdaq Composite cayó un 1.46% hasta los 21,314.95, marcando una de sus caídas diarias más pronunciadas en semanas. La presión vendedora se concentró en los nombres tecnológicos megacapitalizados, con los llamados Magníficos Siete terminando todos en rojo.

- Los mercados europeos suben, pero las acciones de defensa caen: el Stoxx 600 de Europa ganó un 0.73%, con una fortaleza generalizada en las principales bolsas. El FTSE 100 de Londres avanzó un 0.34% para alcanzar un cierre récord de 9,189.22, mientras que el CAC 40 de París subió un 1.21% y el FTSE MIB de Milán aumentó un 0.89%. El DAX de Frankfurt añadió un 0.45% para llegar a los 24,423. Sin embargo, el índice Stoxx Europe Aerospace and Defence se desplomó un 2.58% tras las conversaciones en la Casa Blanca entre el presidente Trump, el presidente Zelenskyy y líderes europeos, lo que aumentó las esperanzas de un acuerdo de paz en Ucrania. Leonardo de Italia cayó un 10.1%, Hensoldt de Alemania bajó un 9.5% y Renk se deslizó un 8.2%, reflejando preocupaciones de que la disminución del riesgo de conflicto pueda afectar los futuros contratos.

- Mercados de Asia-Pacífico se debilitan mientras SoftBank cae: Las acciones asiáticas reflejaron el retroceso de Wall Street, con el Nikkei 225 de Japón bajando un 0.38% a 43,546.29 y el Topix un 0.14% a 3,116.63. El Kospi de Corea del Sur cayó un 0.81% mientras que el Kosdaq se desplomó un 1.26%. El CSI 300 de China continental perdió un 0.38% hasta 4,223.37, y el Hang Seng de Hong Kong se deslizó un 0.2% a 25,123, su cierre más bajo en casi tres semanas, en medio de datos que muestran que el desempleo juvenil en China aumentó al 17.8% en julio. El S&P/ASX 200 de Australia cayó un 0.7% a 8,896.2, mientras que los mercados indios divergieron, con el Nifty 50 subiendo un 0.44% y el Sensex un 0.48%. SoftBank tuvo un fuerte impacto, cayendo más del 5% después de anunciar una inversión de $2 mil millones en Intel, rompiendo una racha ganadora de nueve días.

- Los precios del petróleo retroceden ante las esperanzas de negociaciones entre Rusia y Ucrania: El crudo Brent cayó un 1.22% a $65.79 por barril, mientras que el West Texas Intermediate de EE. UU. para entrega en septiembre bajó un 1.69% a $62.35. El contrato más activo de WTI para octubre se deslizó un 0.73% a $62.24. Las caídas siguieron a la especulación de que las conversaciones que involucren a EE. UU., Ucrania y Rusia podrían llevar a avances en el alivio de sanciones, aumentando las perspectivas de suministro. El petróleo había cerrado con un aumento de alrededor del 1% en la sesión anterior, pero el optimismo sobre las negociaciones superó las ganancias anteriores.

- Los Rendimientos de EE.UU. Bajan Antes del Discurso de Powell en Jackson Hole: El rendimiento del Tesoro a 2 años cayó 2 puntos básicos a 3.752%, mientras que la nota de referencia a 10 años bajó 3.5 puntos básicos a 4.304%. Los inversores se prepararon para el discurso del presidente de la Reserva Federal, Jerome Powell, que tendrá lugar a finales de esta semana, y que muchos ven como una posible señal de una reducción de las tasas en septiembre. Los futuros de los fondos federales ahora otorgan una probabilidad del 85% a una reducción de un cuarto de punto.

- Los inicios de construcción de viviendas se recuperan, pero los permisos disminuyen: los inicios de construcción de viviendas en EE.UU. aumentaron un 5.2% en julio a 1.428 millones de unidades anualizadas, muy por encima de las previsiones de 1.29 millones, impulsados por un aumento en los nuevos proyectos de apartamentos. Los inicios de construcción de viviendas multifamiliares subieron un 11.6% a 470,000 unidades, el nivel más alto desde mayo de 2023, con la construcción de apartamentos aumentando más del 50% en dos meses. Sin embargo, la emisión de permisos cayó un 2.8% a 1.354 millones, el nivel más bajo en cinco años.

FX Hoy:

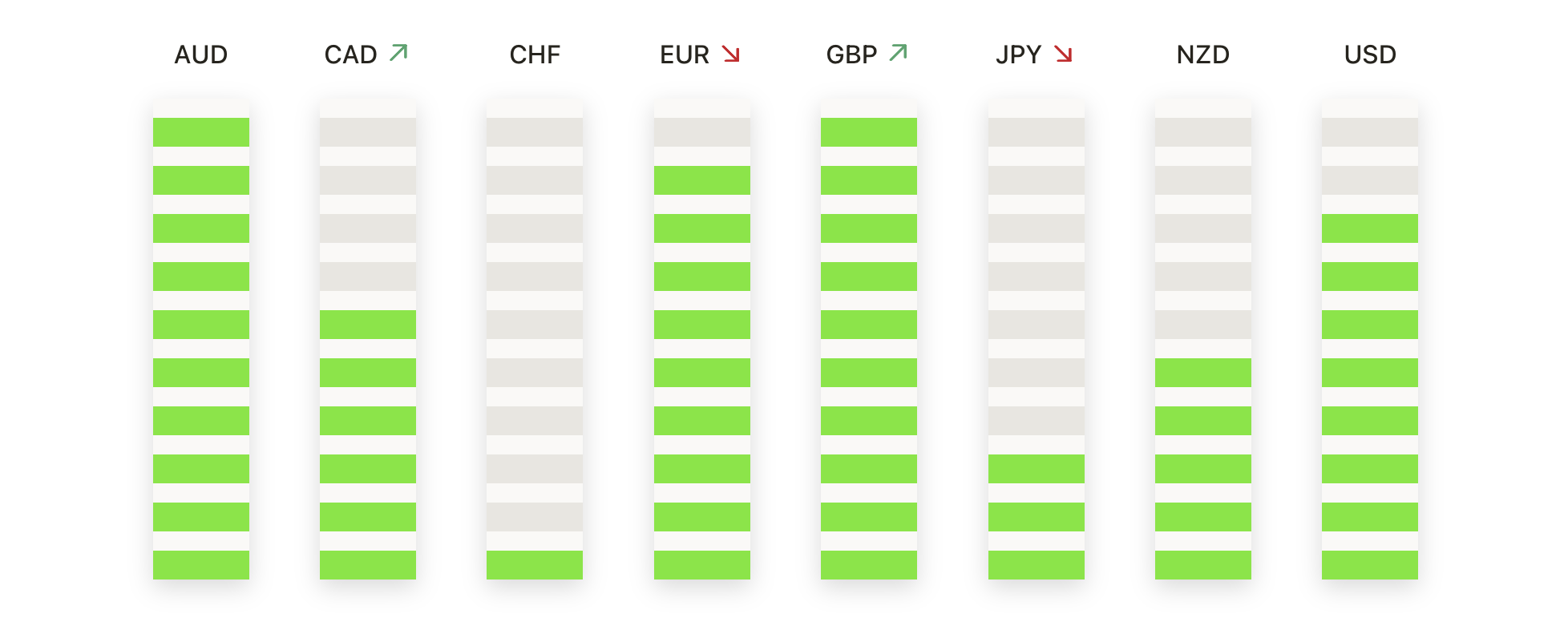

- EUR/USD cae mientras los compradores luchan por extender las ganancias: EUR/USD cerró en 1,1647, bajando un 0,12% después de haber operado entre 1,1639 y 1,1692, con los vendedores una vez más limitando el impulso cerca de la marca de 1,1700. La vela diaria imprimió un cuerpo rojo modesto justo por encima de la media móvil simple (SMA) de 50 días en 1,1640, lo que refleja una vacilación después del repunte de la semana pasada. Si bien el panorama general sigue siendo constructivo, respaldado por la SMA de 100 días en 1,1462 y la de 200 días en 1,0992, la incapacidad repetida de superar la resistencia destaca el momentum decreciente. Estructuralmente, el par continúa manteniendo mínimos más altos desde que rebotó en 1,1500 a principios de agosto, pero la consolidación por debajo de la resistencia apunta a una tendencia neutral a corto plazo.

- GBP/USD se mantiene por encima del soporte pero el impulso se frena: GBP/USD se estableció en 1.3489, bajando un 0.10% después de oscilar entre 1.3478 y 1.3531, con el precio cerrando justo por debajo del promedio móvil simple de 50 días (SMA) en 1.3501. La acción diaria formó una pequeña vela roja, reflejando una pausa en el impulso tras la fuerte recuperación desde los mínimos de principios de agosto. Las condiciones generales siguen siendo mixtas, con el SMA de 100 días en 1.3402 proporcionando soporte, pero con la subida limitada por la resistencia cerca de 1.3600, la zona de quiebre de mediados de julio. El par ha entrado en una fase de consolidación a medida que los repuntes se siguen frenando, dejando el sesgo neutral a ligeramente bajista. El soporte clave se encuentra en 1.3450–1.3420, donde está agrupado el promedio de 100 días, mientras que una ruptura por debajo de 1.3420 volvería a exponer 1.3350 y 1.3300. Por el lado positivo, una recuperación por encima de 1.3600 despejaría el camino hacia 1.3700.

- USD/CAD Se Extiende Al Alza Mientras la Ruptura Refuerza el Tono Alcista: USD/CAD cerró en 1.3866, subiendo un 0.46% después de negociar entre 1.3796 y 1.3869, con la sesión produciendo una fuerte vela verde que confirmó una clara ruptura por encima del SMA de 100 días en 1.3791. El movimiento se construyó sobre una base de mínimos más altos desde mediados de julio y trasladó el impulso firmemente a favor de los compradores. La ruptura por encima de la resistencia agrupada ha inclinado el sesgo alcista, aunque el SMA descendente de 200 días en 1.4031 ahora representa el próximo gran obstáculo. El soporte inmediato se sitúa en 1.3800–1.3780, con el promedio de 50 días también reforzando el suelo más amplio en 1.3700. Un comercio sostenido por encima de 1.3870 mantendría el impulso al alza y apuntaría a 1.3950 antes de la zona de 1.4030–1.4050, mientras que un rechazo cerca de la barrera de 200 días podría provocar una nueva prueba de la resistencia rota en 1.3790.

- Consolidación de USD/JPY a medida que la Resistencia Aumenta las Avances: El USD/JPY terminó en 147.55, bajando un 0.21% después de moverse entre 147.44 y 148.12, con el precio nuevamente contenido por debajo de la zona de resistencia de 148.50–149.00. El par imprimió una pequeña vela roja, señalando una continua indecisión mientras se comercia por encima del SMA de 50 días en 146.57 pero lucha por extender las ganancias hacia el de 200 días en 149.19. USD/JPY ha estado oscilando en un rango cada vez más estrecho desde principios de agosto, con repetidos fracasos en superar las barreras superiores, lo que destaca la fatiga entre los compradores. El soporte está en 147.00–146.50, donde convergen el SMA de 50 días y la línea de tendencia ascendente, mientras que la resistencia permanece firme en 148.50–149.20. Una ruptura por encima de 149.20 revitalizaría a los toros y expondría 150.50, mientras que un cierre por debajo de 146.50 podría desencadenar una corrección más profunda hacia 145.00.

- El oro retrocede mientras los vendedores ponen a prueba la zona de soporte de $3,300: El oro se estableció en $3,315, con una caída del 0.52% después de haber oscilado entre $3,314 y $3,345, cerrando la sesión justo por encima de la media móvil simple (SMA) de 100 días en $3,301. La vela diaria formó un cuerpo rojo firme, resaltando una renovada presión de venta tras el fracaso de mantener niveles por encima de $3,400 a finales de julio. Si bien la tendencia a largo plazo sigue siendo constructiva con la media de 200 días en $3,033 aún en aumento, la acción del precio en agosto ha definido una serie de máximos decrecientes, indicando una fase correctiva. La región de $3,300–$3,285 es ahora crucial como primer soporte, mientras que la resistencia está limitada en $3,345–$3,365. Una ruptura por debajo de $3,285 implicaría el riesgo de una aceleración hacia $3,250 y potencialmente hacia la base de 200 días cerca de $3,030, mientras que un repunte por encima de $3,365 sería necesario para reafirmar el impulso alcista.

Movimientos de Mercado:

- Los fabricantes de chips bajo presión después de la degradación: Advanced Micro Devices cayó más del 5% después de que GF Securities bajara su calificación a mantener, con Marvell Technology también cayendo más del 5%. ARM Holdings cayó más del 4%, mientras que Broadcom bajó más del 3% y otros nombres de semiconductores, incluidos Qualcomm, NXP y Micron, también cerraron a la baja.

- Las acciones de Biotech se desploman por preocupaciones en el ensayo: Viking Therapeutics cayó más del 42% después de que un ensayo de Fase 2 de su medicamento oral para la pérdida de peso mostrara altas tasas de abandono, con un 28% de los pacientes suspendiendo el tratamiento debido a problemas de tolerancia.

- Advertencia de Fabrinet sobre la previsión de ingresos: Fabrinet cayó más del 12% después de prever una disminución secuencial en los ingresos de datacom en el primer trimestre fiscal, citando restricciones de suministro para componentes críticos.

- Vertiv cae tras una iniciación bajista: Vertiv Holdings cayó más del 4% después de que GLJ Research comenzara su cobertura con una calificación de venta y un precio objetivo de $112, lo que provocó la toma de beneficios en la acción.

- Intel salta con la inversión de $2 mil millones de SoftBank: Intel se disparó más de un 6% liderando las ganancias del S&P 500 y Nasdaq después de que SoftBank Group acordara comprar $2 mil millones en acciones de la compañía a $23 por acción.

Los mercados terminaron el día mixtos, ya que la debilidad en tecnología compensó las ganancias en sectores selectos. El Dow Jones brevemente alcanzó un territorio récord, mientras que el S&P 500 y el Nasdaq retrocedieron. La atención de los inversores ahora se centra firmemente en los próximos comentarios de Jerome Powell en Jackson Hole, considerados cruciales para la perspectiva sobre la decisión de tasas de interés en septiembre. Las acciones europeas avanzaron, pero las acciones de defensa cayeron ante las esperanzas de progreso en las conversaciones sobre Ucrania, mientras que los mercados asiáticos reflejaron el retroceso de Wall Street en medio de nuevas señales de presión en China. Con los precios del petróleo suavizándose y los rendimientos bajando ligeramente, la posición en los activos de riesgo se mantiene cautelosa, dejando a los próximos datos económicos y señales de los bancos centrales como los principales impulsores para la dirección en las próximas sesiones.