As ações dos EUA encerraram mistas na terça-feira, enquanto a pressão no setor de tecnologia pesou nos índices mais amplos, mesmo com o Dow Jones tocando brevemente um recorde histórico. Nvidia e outros fabricantes de chips caíram, arrastando o S&P 500 para baixo e puxando o Nasdaq para seu maior declínio em semanas. Em contraste, o Dow foi apoiado por um forte aumento na Home Depot, com investidores migrando para apostas mais defensivas. Os participantes do mercado também estavam atentos ao discurso altamente esperado do presidente do Federal Reserve, Jerome Powell, em Jackson Hole, que muitos veem como crucial para moldar as expectativas para a decisão de política em setembro. Junto com a incerteza do banco central, os desenvolvimentos geopolíticos continuaram a influenciar o sentimento, com as conversas renovadas sobre a Ucrânia levantando questões para os mercados de energia e ações de defesa.

Principias Pontos:

- Dow sobe ligeiramente com alta da Home Depot: O Dow Jones Industrial Average fechou em alta de 10,45 pontos, ou 0,02%, a 44.922,27, após ter atingido brevemente um novo recorde histórico mais cedo na sessão. Os ganhos foram impulsionados pela Home Depot, que subiu 3% após manter sua previsão anual, apesar dos resultados do segundo trimestre terem sido mais fracos do que o esperado.

- S&P 500 cai enquanto Nvidia lidera queda no setor de tecnologia: O S&P 500 caiu 0,59%, encerrando aos 6.411,37, pressionado por quedas generalizadas nas ações de tecnologia. A Nvidia caiu 3,5%, a Advanced Micro Devices recuou 5,4% e a Broadcom perdeu 3,6%. A empresa de software Palantir foi a pior performance no índice, despencando mais de 9%. Os movimentos destacam um cansaço no rali impulsionado pela IA, com analistas sugerindo que, após a alta de 40% do Nasdaq desde abril, uma fase de consolidação é natural.

- Nasdaq recua à medida que ações de crescimento perdem força: O Nasdaq Composite caiu 1,46%, para 21.314,95, marcando uma das suas quedas diárias mais acentuadas em semanas. A pressão de venda esteve concentrada em nomes de megacap de tecnologia, com os chamados “Sete Magníficos” terminando todos no vermelho.

- Mercados Europeus Sobem, mas Ações de Defesa Caem: O índice Stoxx 600 da Europa subiu 0,73%, com força ampla nas principais bolsas. O FTSE 100 de Londres avançou 0,34% para um recorde de fechamento de 9.189,22, enquanto o CAC 40 de Paris subiu 1,21% e o FTSE MIB de Milão aumentou 0,89%. O DAX de Frankfurt adicionou 0,45% para 24.423. No entanto, o índice Stoxx Europe Aerospace and Defence caiu 2,58% após as conversas na Casa Branca entre o Presidente Trump, o Presidente Zelenskyy e líderes europeus, aumentando as esperanças de um acordo de paz na Ucrânia. A Leonardo da Itália caiu 10,1%, a Hensoldt da Alemanha desceu 9,5%, e a Renk deslizou 8,2%, refletindo preocupações de que a redução do risco de conflito possa pesar sobre os contratos futuros.

- Mercados da Ásia-Pacífico Enfraquecem com Queda da SoftBank: As ações asiáticas seguiram o recuo de Wall Street, com o índice Nikkei 225 do Japão caindo 0,38% para 43.546,29 e o Topix 0,14% mais baixo em 3.116,63. O Kospi da Coreia do Sul caiu 0,81%, enquanto o Kosdaq recuou 1,26%. O CSI 300 da China continental perdeu 0,38% para 4.223,37, e o Hang Seng de Hong Kong escorregou 0,2% para 25.123, seu menor fechamento em quase três semanas, em meio a dados que mostram que o desemprego entre os jovens na China subiu para 17,8% em julho. O S&P/ASX 200 da Austrália caiu 0,7% para 8.896,2, enquanto os mercados indianos divergiram, com o Nifty 50 subindo 0,44% e o Sensex aumentando 0,48%. A SoftBank pesou fortemente, despencando mais de 5% após anunciar um investimento de $2 bilhões na Intel, quebrando uma sequência de nove dias de alta.

- Preços do Petróleo Recuam com Esperança de Conversações entre Rússia e Ucrânia: O Brent crude caiu 1,22%, para $65,79 por barril, enquanto o West Texas Intermediate dos EUA para entrega em setembro caiu 1,69%, para $62,35. O contrato WTI mais ativo de outubro recuou 0,73%, para $62,24. As quedas seguiram especulações de que conversações envolvendo os EUA, Ucrânia e Rússia poderiam levar a progressos na alívio de sanções, aumentando as perspectivas de oferta. O petróleo tinha se estabilizado ao redor de 1% mais alto na sessão anterior, mas o otimismo sobre as negociações superou os ganhos anteriores.

- Rendimentos dos EUA caem antes do discurso de Powell em Jackson Hole: O rendimento do Treasury de 2 anos caiu 2 pontos-base para 3,752%, enquanto o rendimento do título de 10 anos de referência caiu 3,5 pontos-base para 4,304%. Os investidores se prepararam para o discurso do presidente do Federal Reserve, Jerome Powell, ainda esta semana, que muitos veem como um sinal potencial para um corte de taxa em setembro. Os futuros de fundos do Fed agora precificam uma chance de 85% de uma redução de um quarto de ponto.

- Início de Construções Habitacionais se Recupera, mas Licenças Diminuem: Os inícios de construções habitacionais nos EUA aumentaram 5,2% em julho, alcançando uma taxa anualizada de 1,428 milhões de unidades, bem acima das previsões de 1,29 milhões, impulsionados por um aumento em novos projetos de apartamentos. As construções multifamiliares subiram 11,6% para 470.000 unidades, o maior número desde maio de 2023, com a construção de apartamentos subindo mais de 50% em dois meses. No entanto, a emissão de licenças caiu 2,8% para 1,354 milhões, o menor valor em cinco anos.

FX Hoje:

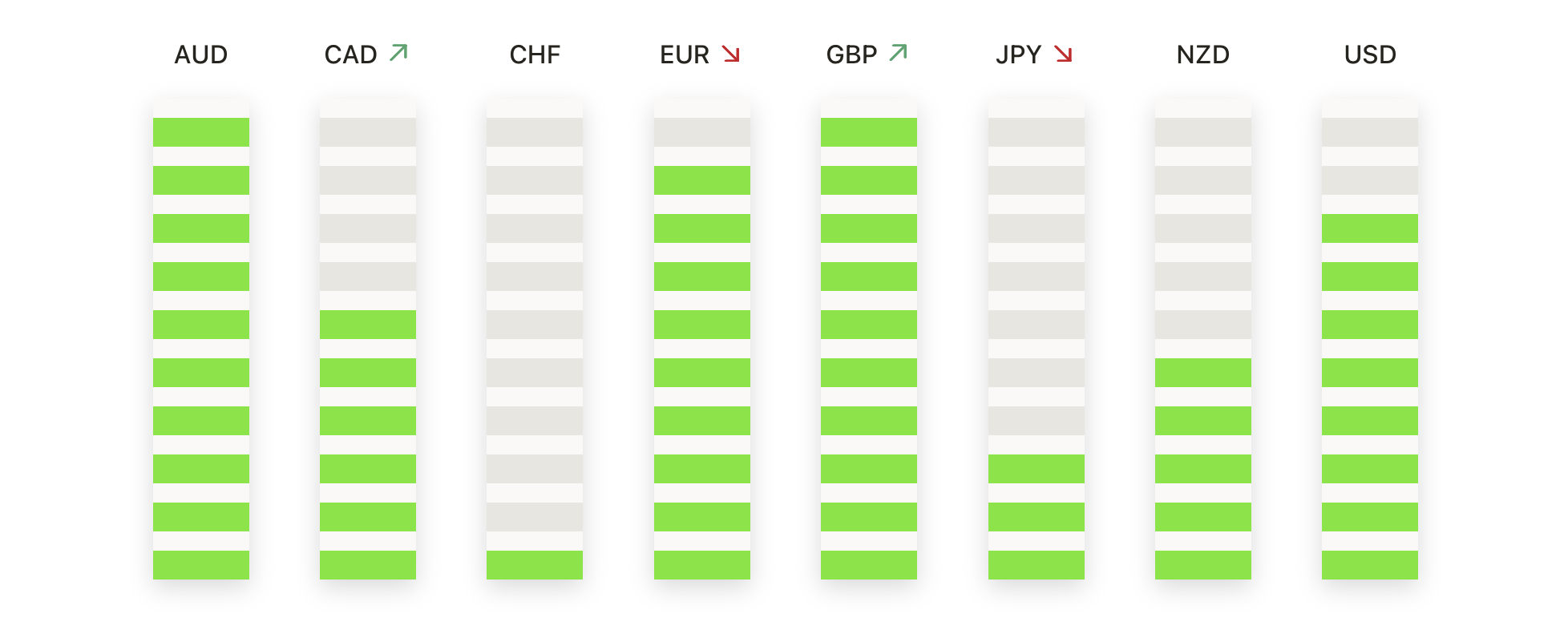

- EUR/USD escorrega à medida que compradores lutam para estender ganhos: EUR/USD fechou a 1,1647, uma queda de 0,12% após ter negociado entre 1,1639 e 1,1692, com vendedores mais uma vez limitando o impulso perto da marca de 1,1700. A vela diária imprimiu um corpo vermelho modesto apenas acima da SMA de 50 dias em 1,1640, refletindo hesitação após a recuperação da semana passada. Embora o pano de fundo mais amplo permaneça construtivo, sustentado pela SMA de 100 dias em 1,1462 e pela de 200 dias em 1,0992, a repetida incapacidade de ultrapassar a resistência destaca a desvanescente força do momento. Estruturalmente, o par continua a manter mínimos mais altos desde a recuperação de 1,1500 no início de agosto, mas a consolidação abaixo da resistência aponta para um viés neutro no curto prazo.

- GBP/USD Mantém-se Acima do Suporte, mas Momento Estagna: GBP/USD estabilizou-se em 1,3489, caindo 0,10% após oscilar entre 1,3478 e 1,3531, com o preço fechando logo abaixo da SMA de 50 dias em 1,3501. A ação diária formou uma pequena vela vermelha, refletindo uma pausa no momentum após a recuperação acentuada das baixas do início de agosto. As condições mais amplas permanecem mistas, com a SMA de 100 dias em 1,3402 proporcionando suporte, mas o potencial de alta sendo limitado pela resistência próxima a 1,3600, a zona de quebra de meados de julho. O par entrou em consolidação enquanto os rallies continuam a estagnar, deixando o viés neutro a ligeiramente baixista. O suporte chave reside em 1,3450–1,3420, onde a média de 100 dias está concentrada, enquanto uma quebra abaixo de 1,3420 re-exporia 1,3350 e 1,3300. Na parte superior, a recuperação acima de 1,3600 abriria caminho em direção a 1,3700.

- USD/CAD se estende para cima enquanto o rompimento fortalece o tom altista: USD/CAD fechou a 1,3866, subindo 0,46% após negociar entre 1,3796 e 1,3869, com a sessão produzindo uma forte vela verde que confirmou um rompimento claro acima da média móvel simples de 100 dias em 1,3791. O movimento construiu uma base de mínimas mais altas desde meados de julho e transferiu o momentum firmemente a favor dos compradores. O rompimento acima da resistência agrupada inclinou o viés para o lado altista, embora a média móvel simples descendente de 200 dias em 1,4031 agora represente o próximo grande obstáculo. O suporte imediato está em 1,3800–1,3780, com a média de 50 dias também reforçando o piso mais amplo em 1,3700. Um comércio sustentado acima de 1,3870 manteria o momentum de alta e teria como alvo 1,3950 antes da zona de 1,4030–1,4050, enquanto uma rejeição próxima à barreira de 200 dias poderia levar a um reteste da resistência rompida em 1,3790.

- USD/JPY Consolida enquanto Resistência Limita Avanços: USD/JPY terminou em 147.55, uma queda de 0,21% após oscilar entre 147.44 e 148.12, com o preço mais uma vez contido abaixo da zona de resistência de 148.50–149.00. O par imprimiu uma pequena vela vermelha, sinalizando hesitação contínua ao negociar acima da média móvel de 50 dias (SMA) em 146.57, mas lutando para estender os ganhos em direção à média móvel de 200 dias em 149.19. USD/JPY tem oscilado em uma faixa apertada desde o início de agosto, com repetidas falhas em superar barreiras superiores destacando fadiga entre os compradores. O suporte está em 147.00–146.50, onde a SMA de 50 dias e a linha de tendência ascendente convergem, enquanto a resistência permanece firme em 148.50–149.20. Uma quebra acima de 149.20 reenergizaria os touros e exporia 150.50, enquanto um fechamento abaixo de 146.50 poderia desencadear uma correção mais profunda em direção a 145.00.

- O ouro recua enquanto vendedores testam a zona de suporte de $3.300: O ouro fechou a $3.315, uma queda de 0,52% após negociar entre $3.314 e $3.345, com a sessão encerrando logo acima da média móvel de 100 dias em $3.301. A vela diária formou um corpo vermelho sólido, destacando uma pressão renovada de venda após a falha em se sustentar acima de $3.400 no final de julho. Embora a tendência de longo prazo permaneça construtiva, com a média de 200 dias em $3.033 ainda em ascensão, a ação do preço em agosto esculpiu uma série de máximas mais baixas, refletindo uma fase corretiva. A região de $3.300–$3.285 é agora essencial como primeiro suporte, enquanto a resistência é limitada entre $3.345–$3.365. Uma quebra abaixo de $3.285 pode acelerar uma queda em direção a $3.250 e potencialmente à base de 200 dias perto de $3.030, enquanto uma recuperação acima de $3.365 é necessária para reafirmar o momentum de alta.

Movimentos de Mercado:

- Fabricantes de Chips Sob Pressão Após Rebaixamento: A Advanced Micro Devices caiu mais de 5% depois que a GF Securities reduziu sua classificação para manter, com a Marvell Technology também caindo mais de 5%. A ARM Holdings caiu mais de 4%, enquanto a Broadcom caiu mais de 3% e outros nomes do setor de semicondutores, incluindo Qualcomm, NXP e Micron também fecharam em baixa.

- Ações de Biotecnologia Despencam devido a Preocupações com Testes: Viking Therapeutics caiu mais de 42% após um teste de Fase 2 de seu medicamento oral para perda de peso mostrar altas taxas de descontinuação, com 28% dos pacientes interrompendo o tratamento devido a problemas de tolerabilidade.

- Fabrinet alerta sobre previsão de receita: A Fabrinet caiu mais de 12% após prever um declínio sequencial nas receitas de datacom no primeiro trimestre fiscal, citando restrições de fornecimento de componentes críticos.

- Vertiv cai após início pessimista: As ações da Vertiv Holdings caíram mais de 4% após a GLJ Research iniciar a cobertura com uma classificação de venda e um preço-alvo de US$ 112, desencadeando a realização de lucros no mercado.

- Intel dispara com participação de $2 bilhões da SoftBank: A Intel subiu mais de 6%, liderando os ganhos do S&P 500 e Nasdaq, após o grupo SoftBank concordar em comprar $2 bilhões em ações da empresa a $23 por ação.

Os mercados terminaram o dia mistos, com a fraqueza no setor de tecnologia compensando ganhos em setores específicos. O Dow atingiu brevemente território recorde, enquanto o S&P 500 e o Nasdaq recuaram. O foco dos investidores agora está firmemente voltado para os próximos comentários de Jerome Powell em Jackson Hole, considerados cruciais para a perspectiva da decisão sobre a taxa de setembro. As ações europeias avançaram, mas os papéis de defesa caíram com esperanças de progresso nas negociações na Ucrânia, enquanto os mercados asiáticos refletiram a retração de Wall Street em meio a novos sinais de pressão na China. Com os preços do petróleo enfraquecendo e os rendimentos caindo, o posicionamento entre os ativos de risco permanece cauteloso, deixando os próximos dados econômicos e os sinais do banco central como os principais direcionadores para o rumo das sessões seguintes.