Thị trường chứng khoán Mỹ kết thúc phiên giao dịch hôm thứ Ba với sự biến động trái chiều khi áp lực trong lĩnh vực công nghệ đã ảnh hưởng đến các chỉ số rộng hơn, mặc dù chỉ số Dow Jones đã chạm mức cao kỷ lục trong một thời gian ngắn. Nvidia và các nhà sản xuất chip khác đã sụt giảm, kéo S&P 500 xuống thấp hơn và đẩy Nasdaq vào đợt giảm sâu nhất trong nhiều tuần. Ngược lại, chỉ số Dow nhận sự hỗ trợ từ sự gia tăng mạnh mẽ của cổ phiếu Home Depot, với các nhà đầu tư chuyển hướng sang các lựa chọn phòng thủ hơn. Các nhà tham gia thị trường cũng hướng tới bài phát biểu rất được mong đợi của Chủ tịch Cục Dự trữ Liên bang Jerome Powell tại Jackson Hole, điều mà nhiều người coi là quan trọng trong việc định hình kỳ vọng cho quyết định chính sách vào tháng 9. Bên cạnh sự không chắc chắn của ngân hàng trung ương, các diễn biến địa chính trị tiếp tục ảnh hưởng đến tâm lý thị trường, với các cuộc đàm phán mới về Ukraine làm dấy lên những câu hỏi về thị trường năng lượng và cổ phiếu quốc phòng.

Những điểm tin chính:

- Chỉ số Dow tăng điểm nhờ Home Depot nâng đỡ chỉ số: Chỉ số Bình quân Công nghiệp Dow Jones đã đóng cửa tăng 10,45 điểm, tương đương 0,02%, lên mức 44.922,27 sau khi chạm mức cao kỷ lục mới trong phiên giao dịch trước đó. Mức tăng này được thúc đẩy bởi Home Depot, công ty đã tăng 3% sau khi duy trì triển vọng cả năm mặc dù kết quả quý hai yếu hơn mong đợi.

- S&P 500 giảm khi Nvidia dẫn đầu đợt bán tháo cổ phiếu công nghệ: Chỉ số S&P 500 giảm 0,59% xuống còn 6.411,37, áp lực bởi sự suy giảm rộng rãi của cổ phiếu công nghệ. Cổ phiếu Nvidia giảm 3,5%, Advanced Micro Devices giảm 5,4%, và Broadcom mất 3,6%. Công ty phần mềm Palantir là cổ phiếu biểu hiện kém nhất trong chỉ số này, giảm hơn 9%. Những động thái này đã nhấn mạnh sự mệt mỏi trong đợt tăng giá dẫn dắt bởi AI, với các nhà phân tích cho rằng sau khi Nasdaq tăng 40% kể từ tháng Tư, giai đoạn hợp nhất là điều tự nhiên.

- Nasdaq giảm khi cổ phiếu tăng trưởng mất đà: Nasdaq Composite giảm 1,46% xuống còn 21.314,95, đánh dấu một trong những đợt giảm mạnh nhất trong vài tuần gần đây. Áp lực bán tập trung vào các cổ phiếu công nghệ lớn, với bảy cổ phiếu lớn nhất đều kết thúc trong sắc đỏ.

- Thị trường Châu Âu tăng nhưng cổ phiếu quốc phòng giảm: Chỉ số Stoxx 600 của Châu Âu đã tăng 0,73%, với sự tăng trưởng rộng rãi trên các sàn giao dịch chính. Chỉ số FTSE 100 của London đã tăng 0,34% đạt mức kỷ lục 9.189,22 điểm, trong khi chỉ số CAC 40 của Paris tăng 1,21% và FTSE MIB của Milan tăng 0,89%. Chỉ số DAX của Frankfurt thêm 0,45% lên 24.423 điểm. Tuy nhiên, chỉ số Stoxx Europe Aerospace và Defence đã giảm 2,58% sau các cuộc đàm phán tại Nhà Trắng giữa Tổng thống Trump, Tổng thống Zelenskyy và các nhà lãnh đạo Châu Âu, làm dấy lên hy vọng về một thỏa thuận hòa bình ở Ukraine. Cổ phiếu của Leonardo của Ý giảm 10,1%, Hensoldt của Đức giảm 9,5% và Renk giảm 8,2%, phản ánh lo ngại rằng giảm rủi ro xung đột có thể ảnh hưởng đến các hợp đồng tương lai.

- Thị trường Châu Á-Thái Bình Dương suy yếu khi cổ phiếu SoftBank giảm mạnh: Cổ phiếu châu Á phản ánh sự suy giảm của Phố Wall, với chỉ số Nikkei 225 của Nhật Bản giảm 0,38% xuống 43.546,29 và chỉ số Topix giảm 0,14% xuống 3.116,63. Chỉ số Kospi của Hàn Quốc giảm 0,81% trong khi Kosdaq giảm 1,26%. Chỉ số CSI 300 của Trung Quốc đại lục mất 0,38% xuống 4.223,37, và chỉ số Hang Seng của Hồng Kông giảm 0,2% xuống 25.123, mức đóng cửa thấp nhất trong gần ba tuần, giữa dữ liệu cho thấy tỷ lệ thất nghiệp của thanh niên Trung Quốc tăng vọt lên 17,8% vào tháng 7. Chỉ số S&P/ASX 200 của Úc giảm 0,7% xuống 8.896,2, trong khi thị trường Ấn Độ đi ngược chiều, với chỉ số Nifty 50 tăng 0,44% và chỉ số Sensex tăng 0,48%. SoftBank chịu áp lực nặng nề, giảm hơn 5% sau khi công bố khoản đầu tư 2 tỷ USD vào Intel, chấm dứt chuỗi chín ngày tăng liên tiếp.

- Giá Dầu Giảm do Hy Vọng Về Đàm Phán Nga–Ukraine: Giá dầu thô Brent giảm 1,22% xuống còn 65,79 USD/thùng, trong khi dầu thô West Texas Intermediate của Mỹ giao tháng 9 giảm 1,69% xuống còn 62,35 USD. Hợp đồng WTI giao tháng 10 giảm 0,73% xuống còn 62,24 USD. Sự suy giảm này diễn ra sau những đồn đoán rằng các cuộc đàm phán liên quan đến Mỹ, Ukraine và Nga có thể dẫn đến tiến bộ trong việc giảm bớt các lệnh trừng phạt, nâng cao triển vọng cung ứng. Giá dầu đã ổn định tăng khoảng 1% trong phiên trước đó, nhưng sự lạc quan về các cuộc đàm phán đã lấn át những mức tăng trước đó.

- Lợi suất trái phiếu Hoa Kỳ giảm trước bài phát biểu của Powell tại Jackson Hole: Lợi suất trái phiếu kho bạc kỳ hạn 2 năm giảm 2 điểm cơ bản xuống còn 3.752%, trong khi trái phiếu kỳ hạn 10 năm giảm 3,5 điểm cơ bản xuống còn 4.304%. Các nhà đầu tư đang chuẩn bị cho bài phát biểu của Chủ tịch Cục Dự trữ Liên bang Jerome Powell vào cuối tuần này, mà nhiều người coi là tín hiệu tiềm năng cho việc cắt giảm lãi suất vào tháng 9. Hợp đồng tương lai quỹ Fed hiện định giá 85% khả năng giảm 0,25 điểm phần trăm.

- Số lượng nhà khởi công tăng nhưng số giấy phép giảm: Số lượng nhà khởi công tại Mỹ tăng 5,2% trong tháng 7, đạt 1,428 triệu căn hàng năm, cao hơn nhiều so với dự báo 1,29 triệu căn, nhờ sự bùng nổ trong các dự án căn hộ mới. Số lượng nhà khởi công đa gia đình tăng 11,6% lên 470.000 căn, mức cao nhất kể từ tháng 5 năm 2023, với việc xây dựng căn hộ tăng hơn 50% trong hai tháng. Tuy nhiên, số lượng giấy phép phát hành giảm 2,8% xuống còn 1,354 triệu, mức thấp nhất trong năm năm qua.

FX Hôm nay:

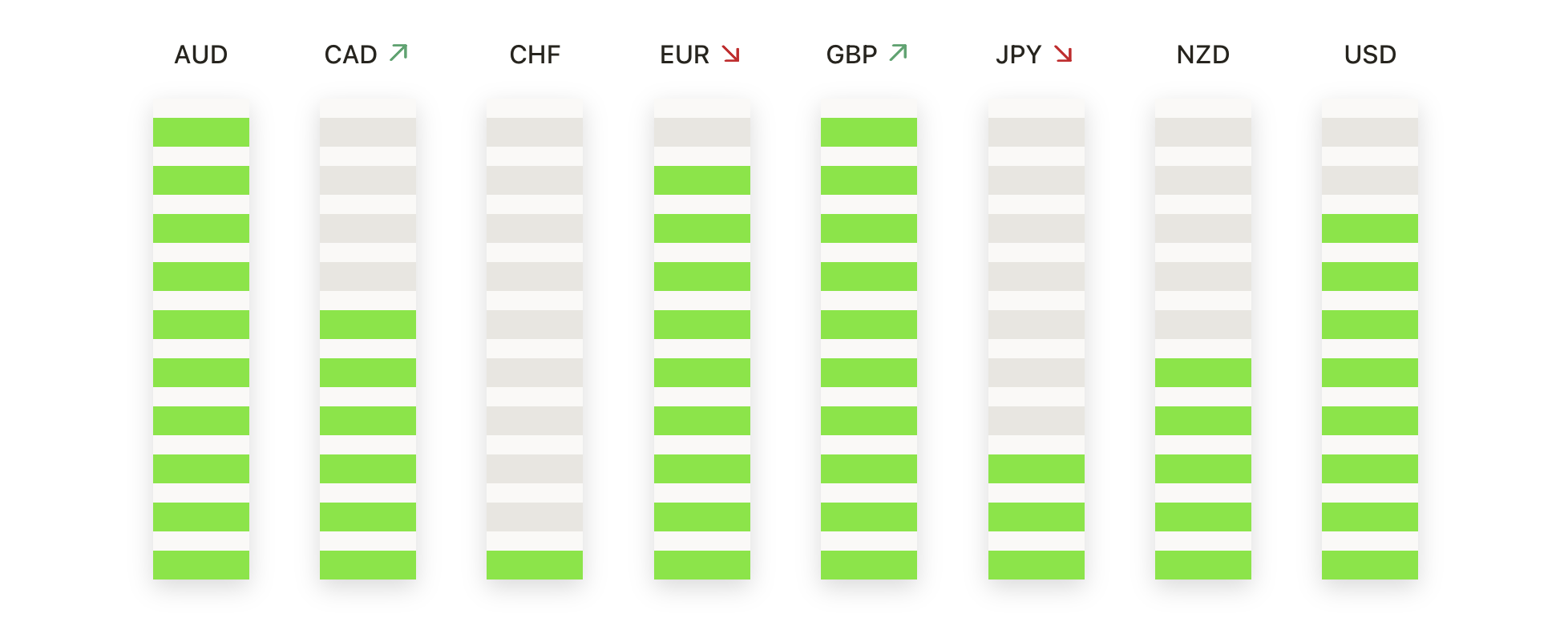

- EUR/USD Giảm Khi Người Mua Gặp Khó Khăn Trong Việc Mở Rộng Lợi Nhuận: EUR/USD đã đóng cửa ở mức 1.1647, giảm 0,12% sau khi giao dịch giữa mức 1.1639 và 1.1692, với người bán một lần nữa hạn chế động lực gần mốc 1.1700. Nến hàng ngày hiển thị một thân nến đỏ khiêm tốn ngay trên SMA 50 ngày tại mức 1.1640, phản ánh sự do dự sau đợt phục hồi của tuần trước. Trong khi bối cảnh chung vẫn mang tính xây dựng, được hỗ trợ bởi SMA 100 ngày tại mức 1.1462 và SMA 200 ngày tại mức 1.0992, việc liên tục không thể vượt qua kháng cự cho thấy động lực đang giảm dần. Về mặt cấu trúc, cặp tiền tệ này tiếp tục giữ mức thấp cao hơn kể từ khi bật lên từ mức 1.1500 vào đầu tháng Tám, nhưng sự hợp nhất dưới mức kháng cự chỉ ra xu hướng trung lập trong ngắn hạn.

- GBP/USD Giữ Trên Mức Hỗ Trợ Nhưng Động Lực Đình Trệ: GBP/USD đã duy trì tại mức 1.3489, giảm 0.10% sau khi dao động trong khoảng từ 1.3478 đến 1.3531, với giá đóng cửa ngay dưới đường SMA 50 ngày ở mức 1.3501. Hành động hàng ngày tạo nên một nến đỏ nhỏ, phản ánh sự tạm dừng động lực sau sự phục hồi mạnh từ mức thấp đầu tháng 8. Các điều kiện rộng hơn vẫn còn hỗn hợp, với đường SMA 100 ngày ở mức 1.3402 cung cấp hỗ trợ nhưng đà tăng giới hạn ở mức kháng cự gần 1.3600, vùng phá vỡ giữa tháng 7. Cặp tiền này đã chuyển sang giai đoạn tích lũy khi các đợt tăng giá tiếp tục đình trệ, khiến xu hướng trở nên trung lập đến hơi giảm. Mức hỗ trợ chính nằm ở 1.3450–1.3420, nơi đường trung bình 100 ngày tập trung, trong khi phá vỡ dưới 1.3420 sẽ mở ra tiếp cận lại 1.3350 và 1.3300. Ở phía trên, sự phục hồi trên 1.3600 sẽ mở đường tiến tới 1.3700.

- USD/CAD Tăng Cao Hơn Khi Đột Phá Củng Cố Xu Hướng Tăng Giá: USD/CAD đóng cửa ở mức 1.3866, tăng 0,46% sau khi giao dịch giữa mức 1.3796 và 1.3869, với phiên giao dịch tạo ra một cây nến xanh mạnh mẽ xác nhận sự bứt phá rõ ràng trên đường SMA 100 ngày ở mức 1.3791. Đợt di chuyển này được xây dựng trên nên tảng của các mức thấp cao hơn từ giữa tháng Bảy và đã chuyển động lượng chắc chắn trở lại ủng hộ người mua. Sự bứt phá trên mức kháng cự tập trung đã nghiêng xu hướng sang phía tăng giá, mặc dù đường SMA 200 ngày giảm ở mức 1.4031 hiện tại đại diện cho rào cản lớn tiếp theo. Hỗ trợ tức thì nằm ở mức 1.3800–1.3780, với mức trung bình 50 ngày cũng củng cố sàn rộng ở mức 1.3700. Giao dịch duy trì trên mức 1.3870 sẽ duy trì động lực tăng và hướng tới mức 1.3950 trước khi đến vùng 1.4030–1.4050, trong khi một sự từ chối gần rào cản 200 ngày có thể dẫn đến việc kiểm tra lại mức kháng cự đã bị phá vỡ ở mức 1.3790.

- USD/JPY Củng cố khi kháng cự giới hạn tiến bộ: USD/JPY kết thúc tại mức 147.55, giảm 0.21% sau khi di chuyển giữa 147.44 và 148.12, với giá một lần nữa bị giới hạn dưới vùng kháng cự 148.50–149.00. Cặp tiền này in một cây nến đỏ nhỏ, báo hiệu sự do dự tiếp tục khi nó giao dịch trên SMA 50 ngày tại mức 146.57 nhưng khó khăn trong việc mở rộng tăng đến SMA 200 ngày tại mức 149.19. USD/JPY đã dao động trong một phạm vi thu hẹp kể từ đầu tháng 8, với những lần thất bại lặp lại trong việc vượt qua các rào cản nổi bật sự mệt mỏi của người mua. Hỗ trợ nằm tại khu vực 147.00–146.50, nơi hội tụ của đường SMA 50 ngày và đường xu hướng tăng, trong khi kháng cự vẫn vững chắc tại mức 148.50–149.20. Việc bứt phá trên mức 149.20 sẽ làm mới năng lượng của phe bò và lộ ra mức 150.50, trong khi một lần đóng cửa dưới mức 146.50 có thể kích hoạt một đợt giảm sâu hơn về mức 145.00.

- Giá vàng giảm khi người bán thử nghiệm vùng hỗ trợ $3,300: Vàng đã chốt ở mức $3,315, giảm 0.52% sau khi giao dịch giữa $3,314 và $3,345, với phiên đóng cửa ngay trên SMA 100 ngày ở mức $3,301. Nến hàng ngày tạo thành một thân đỏ chắc chắn, nhấn mạnh áp lực bán tái phát sau khi không duy trì được mức trên $3,400 vào cuối tháng 7. Trong khi xu hướng dài hạn vẫn tích cực với mức trung bình 200 ngày ở $3,033 đang tăng, hành động giá trong tháng 8 đã tạo ra một loạt các đỉnh thấp hơn, phản ánh giai đoạn điều chỉnh. Khu vực $3,300–$3,285 hiện là hỗ trợ quan trọng đầu tiên, trong khi kháng cự bị giới hạn ở mức $3,345–$3,365. Việc phá vỡ dưới mức $3,285 sẽ có nguy cơ gia tốc giảm xuống mức $3,250 và có khả năng về mức cơ sở 200 ngày gần $3,030, trong khi sự phục hồi trên mức $3,365 là cần thiết để khẳng định lại động lực tăng giá.

Chuyển động thị trường:

- Các nhà sản xuất chip đang chịu áp lực sau khi bị hạ bậc: Advanced Micro Devices đã giảm hơn 5% sau khi GF Securities hạ xếp hạng xuống giữ, với Marvell Technology cũng giảm hơn 5%. ARM Holdings giảm hơn 4%, trong khi Broadcom giảm hơn 3% và các tên tuổi bán dẫn khác bao gồm Qualcomm, NXP và Micron đều đóng cửa ở mức thấp hơn.

- Cổ Phiếu Công Nghệ Sinh Học Sụp Đổ Do Lo Ngại Về Thử Nghiệm: Viking Therapeutics đã giảm hơn 42% sau khi thử nghiệm Giai Đoạn 2 của loại thuốc giảm cân dạng uống cho thấy tỷ lệ ngừng điều trị cao, với 28% bệnh nhân ngừng điều trị do các vấn đề về khả năng chịu đựng.

- Fabrinet cảnh báo về triển vọng doanh thu: Cổ phiếu của Fabrinet giảm hơn 12% sau khi đưa ra dự báo về sự suy giảm tuần tự trong doanh thu dữ liệu của quý tài chính 1, do hạn chế về nguồn cung ứng các thành phần quan trọng.

- Vertiv lao dốc do khởi đầu lạc quan: Cổ phiếu Vertiv Holdings giảm hơn 4% sau khi GLJ Research bắt đầu phân tích với đánh giá bán và mục tiêu giá là $112, gây ra làn sóng chốt lời cổ phiếu.

- Intel gia tăng giá trị với cổ phần trị giá 2 tỷ USD từ SoftBank: Cổ phiếu của Intel tăng hơn 6%, dẫn đầu sự tăng điểm của S&P 500 và Nasdaq sau khi tập đoàn SoftBank đồng ý mua cổ phiếu của công ty này trị giá 2 tỷ USD với giá 23 USD mỗi cổ phiếu.

Thị trường kết thúc ngày giao dịch với sự pha trộn khi sự suy yếu trong lĩnh vực công nghệ đã làm suy giảm các khoản lợi nhuận trong một số ngành khác. Chỉ số Dow đã tạm thời đạt mức kỷ lục trong khi S&P 500 và Nasdaq đều giảm. Sự chú ý của nhà đầu tư hiện đang chuyển hướng mạnh mẽ tới những bình luận sắp tới của Jerome Powell tại Jackson Hole, được xem là rất quan trọng cho triển vọng quyết định lãi suất vào tháng 9. Cổ phiếu châu Âu đã tăng nhưng cổ phiếu của các công ty quốc phòng lại giảm do có những hy vọng về tiến triển trong các cuộc đàm phán tại Ukraine, trong khi các thị trường châu Á cũng giảm điểm tương tự như Wall Street do các dấu hiệu áp lực mới ở Trung Quốc. Với giá dầu đang mềm và lợi suất đang giảm, tình hình định vị qua các tài sản rủi ro vẫn thận trọng, khiến cho các dữ liệu kinh tế sắp tới và tín hiệu từ ngân hàng trung ương trở thành các yếu tố dẫn dắt chính cho hướng đi của thị trường trong các phiên tới.