米国株式市場は火曜日にまちまちの結果となり、技術セクターの圧力がより広いインデックスに影響を与えた一方で、ダウ・ジョーンズは一時的に過去最高値に達しました。Nvidiaや他の半導体メーカーが急落し、S&P 500を押し下げ、ナスダックは数週間ぶりの大幅な下落を記録しました。対照的に、ダウはHome Depotの急上昇に支えられ、防御的な銘柄へのローテーションが見られました。市場参加者はまた、連邦準備制度理事会(FRB)議長ジェローム・パウエルのジャクソンホールでの重要な講演を控えていて、多くの人が9月の政策決定に対する期待を形作る上で重要と見ています。中央銀行の不確実性に加え、地政学的な展開も感情に影響を与え、ウクライナに関する新たな談話がエネルギー市場や防衛銘柄に疑問を投げかけています。

主なポイント:

- Dowが上昇し、ホームデポが指数を押し上げる: ダウ・ジョーンズ工業株30種平均は10.45ポイント(0.02%)上昇し、44,922.27で取引を終了しました。セッション中に一時的に新たな最高値を記録しました。ホームデポの株価が3%上昇し、第2四半期の予想を下回る結果にもかかわらず、通年の見通しを維持したため、これが上昇の要因となりました。

- S&P 500はNvidiaがテック売りを牽引する中で下落:S&P 500は0.59%下落し、6,411.37で終了しました。これはテクノロジー株全体の広範な下落に圧迫されたためです。Nvidiaは3.5%下落し、Advanced Micro Devicesは5.4%下落し、Broadcomは3.6%減少しました。ソフトウェア企業のPalantirはインデックス内で最も弱いパフォーマーで、9%以上も急落しました。これらの動きは、AI主導のラリーに疲れが見えていることを強調しており、アナリストは4月以降のナスダックの40%の上昇後、統合期が自然であると示唆しています。

- ナスダックは成長株が勢いを失い下落:ナスダック総合指数は1.46%下落し、21,314.95となり、数週間ぶりの大幅な日次下落を記録しました。売り圧力は巨大時価総額のテクノロジー銘柄に集中し、いわゆる「マグニフィセントセブン」が軒並み赤字で終了しました。

- 欧州市場の上昇、防衛株は下落: 欧州のStoxx 600は0.73%上昇し、主要証券取引所全体で強さが見られました。ロンドンのFTSE 100は0.34%上昇し、終値9,189.22の新高値を記録しました。パリのCAC 40は1.21%上昇し、ミラノのFTSE MIBは0.89%上昇しました。フランクフルトのDAXも0.45%上昇し、24,423となりました。しかし、Stoxx Europe航空宇宙・防衛指数は2.58%下落しました。これは、ホワイトハウスでのトランプ大統領、ゼレンスキー大統領と欧州の指導者たちとの会談を受け、ウクライナにおける和平解決への期待が高まったためです。イタリアのレオナルドは10.1%下落し、ドイツのヘンソルトは9.5%下落、レンクは8.2%下落しました。これは、紛争リスクの低下が将来的な契約に影響を与える可能性があるとの懸念を反映しています。

- アジア太平洋市場はソフトバンクの下落で軟調に:日本の株価指数である日経225は0.38%安の43,546.29円、トピックスは0.14%安の3,116.63円となりました。韓国のコスピは0.81%下落し、コスダックは1.26%下落しました。中国本土のCSI 300は0.38%下がって4,223.37となり、香港のハンセン指数は0.2%下落して25,123、3週間ぶりの低水準で取引を終えました。これは中国の若年層失業率が7月に17.8%に急増したことを反映しています。オーストラリアS&P/ASX 200は0.7%下落して8,896.2となり、一方インド市場は逆行し、Nifty 50が0.44%上昇、Sensexが0.48%上昇しました。ソフトバンクはインテルに20億ドルの投資を発表した後、5%以上急落し、9日連続の上昇を終えました。

- ロシア・ウクライナの会談への期待から原油価格が下落: ブレント原油は1.22%下落して1バレル65.79ドルとなり、米国の9月納品ウエスト・テキサス・インターミディエート(WTI)は1.69%下落して62.35ドルとなった。10月により活発に取引されているWTI契約は0.73%下落して62.24ドルとなった。この下落は米国、ウクライナ、ロシアを巻き込んだ話し合いが制裁緩和に進展する可能性があり、供給見通しを改善させるという憶測に続いたものである。前の取引では原油価格は約1%高値で収まっていたが、交渉への楽観的な見方が以前の上昇を上回った。

- 米国債利回り、パウエル議長のジャクソンホール講演を控えて低下: 2年物国債の利回りは2ベーシスポイント低下し3.752%、ベンチマークとなる10年物の利回りは3.5ベーシスポイント低下し4.304%となりました。投資家たちは、今週後半に予定されている連邦準備制度理事会(FRB)議長ジェローム・パウエル氏の講演に注目しており、多くの人々が9月の利下げのシグナルになる可能性があると見込んでいます。フェッドファンド先物は現在、25ベーシスポイントの利下げの確率を85%と織り込んでいます。

- 住宅着工件数は回復したが許可件数は減少:米国の住宅着工件数は7月に5.2%増加し、年換算で142万8,000件に達しました。これは、予測の129万件を大きく上回り、新しいアパートプロジェクトの急増が要因です。複数世帯住宅の着工件数は11.6%増加して47万件となり、2023年5月以来の最高値となりました。アパート建設は2か月で50%以上増加しました。しかし、建設許可の発行件数は2.8%減少して135万4,000件となり、5年ぶりの低水準となりました。

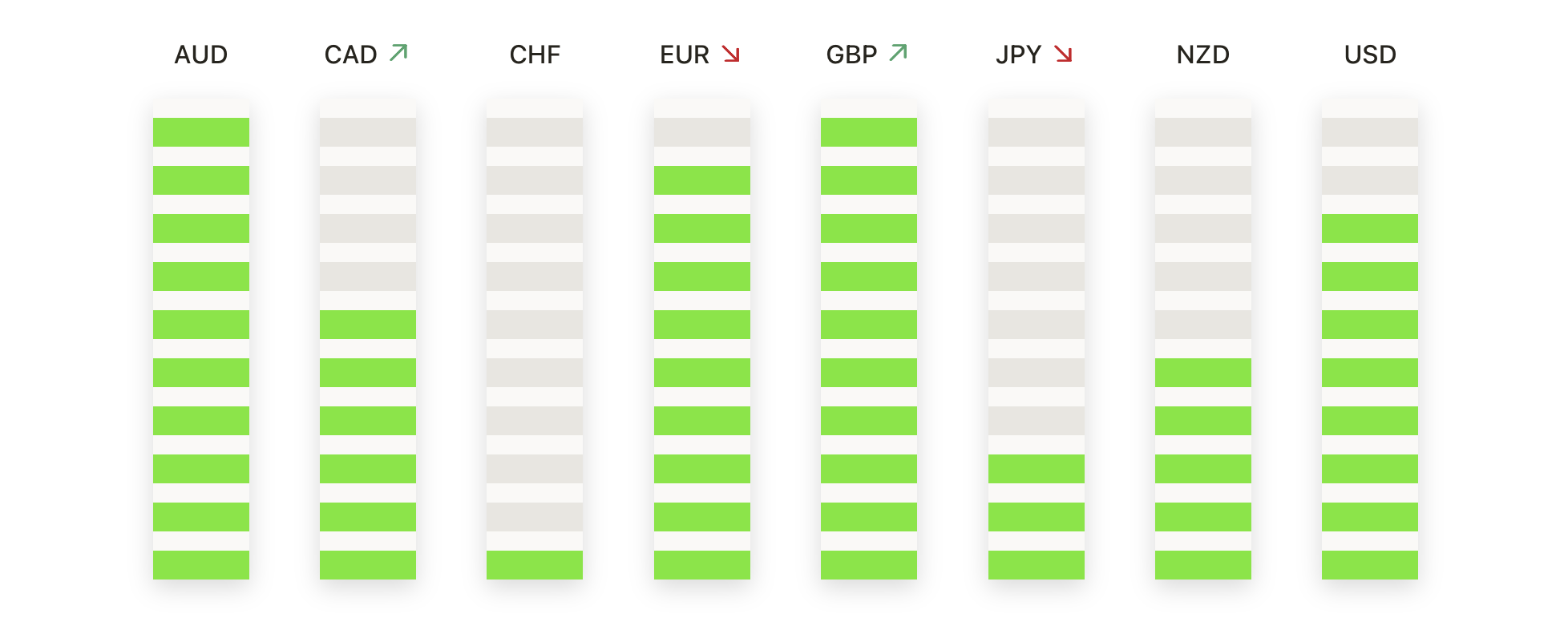

本日の外国為替市場:

- EUR/USDは買い手が上昇を拡大するのに苦戦し続けているため、下落しました。EUR/USDは1.1647で終値を迎え、1.1639から1.1692の範囲で取引された後、0.12%下落しました。売り手は再び1.1700の近くで勢いを抑えています。日足チャートでは、50日間の単純移動平均(SMA)の1.1640のすぐ上に小さな赤いキャンドルが描かれ、先週のリバウンド後の躊躇が反映されています。より広い背景は依然として建設的であり、100日のSMAが1.1462、200日のSMAが1.0992で下支えしていますが、抵抗を突破できない繰り返しの状況が勢いの減退を示しています。構造的には、8月上旬の1.1500から反発して以来、ペアは引き続き高値の安値を維持していますが、抵抗の下での統合が直近の中立的なバイアスを示しています。

- GBP/USDはサポートを上回るもモメンタムが停滞: GBP/USDは1.3489で終了し、1.3478から1.3531の範囲で推移した後、0.10%下落し、50日単純移動平均線(SMA)の1.3501をわずかに下回って終わりました。日足では小さな赤いローソク足が形成され、8月初旬の安値からの急速な回復後のモメンタムの一時停止を反映しています。広範な状況は依然として混在しており、100日SMAの1.3402がサポートとして機能する一方で、1.3600近くの7月中旬の下落ゾーンがレジスタンスとして上値を制限しています。この通貨ペアはラリーが失速するにつれて統合に入り、中立からやや弱気のバイアスが続いています。主要なサポートは1.3450–1.3420にあり、ここでは100日平均が集まっており、1.3420を下回ると1.3350および1.3300が再び露出します。一方、上方向では1.3600を上回ると1.3700への道が開かれるでしょう。

- USD/CADは上昇を続け、ブレイクアウトが強気のトーンを強めた: USD/CADは1.3866で取引を終了し、1.3796から1.3869の間で取引された後、0.46%上昇しました。このセッションでは、100日移動平均線(SMA)の1.3791を明確に上回る強い緑のキャンドルが確認されました。この動きは、7月中旬からの高値の基盤に基づき、勢いを買い手に有利にしっかりとシフトさせました。固まった抵抗を上回るブレイクアウトにより、バイアスが強気に傾いていますが、下降する200日移動平均線(SMA)の1.4031が次の大きなハードルを示しています。直近サポートは1.3800~1.3780にあり、50日平均も1.3700の広範なサポートを強化しています。1.3870を上回る持続的な取引は、上昇の勢いを維持し、1.3950を目指し、その後1.4030~1.4050のゾーンをターゲットとします。一方、200日障壁付近での拒絶は、破られた抵抗の1.3790の再テストを引き起こす可能性があります。

- USD/JPYは抵抗に上昇を抑えられつつ統合:USD/JPYは147.55で終わり、147.44と148.12の間で動いた後、0.21%下落しましたが、再び148.50–149.00の抵抗ゾーンの下に抑えられています。このペアは小さな赤いキャンドルを形成し、147.57の50日SMAの上で取引されながらも、149.19の200日SMAに向かって上昇を拡大するのに苦労していることを示しています。 USD/JPYは8月初旬からの狭いレンジで振動しており、上値抵抗をクリアすることの繰り返しの失敗は、買い手の疲れを示しています。サポートは50日SMAと上昇トレンドラインが収束する147.00–146.50にあり、抵抗は148.50–149.20で堅固に残っています。149.20を上回るとブル勢が再び活性化し、150.50を露出させる一方で、146.50を下回ると145.00に向けたより深い後退を引き起こす可能性があります。

- 金は売り手が$3,300サポートゾーンをテストする中で後退:金は$3,315で取引を終え、0.52%下落しました。この間、$3,314から$3,345の範囲で取引され、セッションの終了時には100日移動平均線の$3,301をわずかに上回りました。日足のローソク足はしっかりとした赤い実体を形成し、7月末に$3,400を維持できなかった後の新たな売り圧力を強調しています。200日平均が$3,033で依然として上昇しており、長期トレンドは建設的なままであるものの、8月の価格動向は一連の低い高値を描き、修正局面を示しています。$3,300〜$3,285の地域が現在の第一サポートとして重要であり、$3,345〜$3,365が抵抗の上限です。$3,285を下回ると、$3,250や200日ベースの$3,030付近への下落のリスクが高まる一方、$3,365を超える上昇があれば、強気の勢いが再確認されます。

注目の銘柄:

- 格下げを受けてチップメーカーに圧力がかかる: Advanced Micro Devices(AMD)はGF証券が格付けをホールドに引き下げた後、5%以上下落しました。マーベル・テクノロジーも5%以上下落しました。ARMホールディングスは4%以上下落し、ブロードコムも3%以上下落しました。その他の半導体企業、例えばクアルコム、NXP、マイクロンも軒並み安値で取引を終了しました。

- バイオテック株が試験の懸念で急落: バイキングセラピューティクスは、経口の減量薬の第2相試験で高い中止率が示された後、42%以上急落しました。28%の患者が耐容性の問題で治療を中止しました。

- ファブリネットが収益見通しについて警告:ファブリネットは、第1四半期のデータ通信収益が順次減少するとの指針を示した後、12%以上の下落を記録しました。これは、重要な部品の供給制約を理由としています。

- ベアリッシュな開始でVertivが下落: Vertiv HoldingsはGLJ Researchが売り評価と$112の目標価格でカバレッジを開始した後、利益確定売りが発生し、株価が4%以上下落しました。

- インテルがソフトバンクの20億ドル投資で急上昇: ソフトバンクグループが1株23ドルでインテルの株式を20億ドル購入することに同意した後、インテルの株価は6%以上上昇し、S&P500およびナスダックの上昇銘柄のトップとなった。

市場は技術分野の弱さが特定セクターでの上昇を相殺したため、まちまちの状態で終わりました。ダウは一時的に過去最高値に達したものの、S&P 500とナスダックは後退しました。投資家の注目は今やジェローム・パウエル氏のジャクソンホールでの発言にしっかりと移っています。これは9月の金利決定に関する見通しにとって重要と見なされています。ヨーロッパの株式は上昇しましたが、ウクライナでの交渉進展を期待して防衛株は下落しました。一方、アジア市場は中国の新たな圧力の兆しを背景にウォールストリート同様に後退しました。原油価格が軟化し、利回りが低下する中、リスク資産へのポジションは慎重なままで、今後の経済データや中央銀行のシグナルが重要な方向性のカギとなるでしょう。