미국 주식은 화요일에 혼조세로 마감했습니다. 기술 부문에 대한 압박이 더 넓은 지수를 무겁게 했고, 다우 존스 지수는 잠시 기록적 고점을 찍었음에도 불구하고 혼조세를 보였습니다. Nvidia 및 기타 반도체 제조업체들이 하락하면서 S&P 500 지수를 끌어내렸고, 나스닥 지수를 몇 주 만에 가장 가파른 하락세로 밀어냈습니다. 반면, 다우 지수는 홈디포의 급격한 상승으로 지원을 받았으며, 투자자들이 더 방어적인 종목들로 전환했습니다. 시장 참가자들은 연방준비제도(Fed) 의장 제롬 파월의 잭슨 홀 연설을 주목했습니다. 많은 이들이 이 연설이 9월 정책 결정을 예상하는 데 있어 중대한 역할을 할 것으로 보고 있습니다. 중앙은행의 불확실성과 함께 지정학적 발전도 투자 심리에 영향을 미쳤는데, 우크라이나에 대한 새로운 논의가 에너지 시장 및 방위 주식에 대한 질문을 제기했습니다.

핵심 포인트:

- 다우 지수는 홈디포의 상승으로 인해 상승 마감: 다우존스 산업평균지수는 10.45포인트(0.02%) 상승한 44,922.27로 마감했으며, 이는 세션 중 새로운 사상 최고치를 기록한 이후의 성과입니다. 상승을 견인한 요인은 홈디포로, 2분기 실적이 기대에 못 미쳤음에도 불구하고 연간 전망을 유지하면서 3% 상승하였습니다.

- S&P 500 지수는 엔비디아 주도 기술주 매도세로 하락: S&P 500 지수는 0.59% 하락하여 6,411.37에 마감되었습니다. 이는 기술주 전반의 하락으로 인한 압박 때문입니다. 엔비디아는 3.5% 하락했으며, AMD는 5.4% 하락했고, 브로드컴은 3.6% 하락했습니다. 소프트웨어 회사인 팔란티어는 지수 내에서 가장 약세를 보이며 9% 이상 급락했습니다. 이러한 움직임은 인공지능(AI) 주도 랠리에 대한 피로감을 나타내며, 일부 분석가들은 4월 이후 나스닥이 40% 상승한 후 조정 국면이 자연스러운 것이라고 지적하고 있습니다.

- 나스닥 성장주 모멘텀 상실로 후퇴: 나스닥 종합 지수는 1.46% 하락하여 21,314.95를 기록하며 몇 주 만에 가장 큰 일일 하락폭 중 하나를 나타냈습니다. 매도 압력은 메가캡 기술주에 집중되었고, 이른바 ‘매그니피센트 세븐’ 모두가 하락 마감했습니다.

- 유럽 시장 상승하지만 방위 주식 급락: 유럽의 Stoxx 600지수는 주요 증권 거래소 전반의 강세로 0.73% 상승했습니다. 런던의 FTSE 100 지수는 0.34% 상승하여 9,189.22로 사상 최고 마감을 기록했고, 파리의 CAC 40 지수는 1.21% 상승했으며 밀라노의 FTSE MIB 지수는 0.89% 상승했습니다. 프랑크푸르트의 DAX 지수는 0.45% 상승하여 24,423을 기록했습니다. 그러나 Stoxx Europe 항공우주 및 방위 지수는 트럼프 대통령, 젤렌스키 대통령 및 유럽 지도자들 간의 백악관 회담 이후 우크라이나에서의 평화 정착 기대가 높아지면서 2.58% 하락했습니다. 이탈리아의 레오나르도는 10.1% 하락했고, 독일의 헨솔트는 9.5% 하락했으며, 렌크는 8.2% 하락하면서 향후 계약에 대한 우려가 반영되었습니다.

- 아시아 태평양 시장 약세, 소프트뱅크 하락: 아시아 주식은 월가의 하락을 반영하며 일본의 니케이 225 지수는 0.38% 하락한 43,546.29를 기록했고, 토픽스는 0.14% 하락한 3,116.63을 기록했습니다. 한국의 코스피는 0.81% 하락했고, 코스닥은 1.26% 하락했습니다. 중국 본토의 CSI 300 지수는 0.38% 하락한 4,223.37을 기록했으며, 홍콩의 항셍 지수는 0.2% 하락한 25,123으로 거의 3주 만에 최저치를 기록했습니다. 이는 7월 중국의 청년 실업률이 17.8%로 급증한 데이터를 반영한 것입니다. 호주의 S&P/ASX 200 지수는 0.7% 하락한 8,896.2를 기록했으며, 인도 시장은 상반된 양상을 보이며 니프티 50 지수는 0.44% 상승했고 센섹스는 0.48% 상승했습니다. 소프트뱅크는 인텔에 20억 달러를 투자한다고 발표한 후 9일 연속 상승세를 멈추고 5% 이상 급락해 큰 타격을 입었습니다.

- 러시아-우크라이나 회담에 대한 기대 속에 유가 하락: 브렌트유가 배럴당 1.22% 하락하여 $65.79를 기록했으며, 9월 인도분 미국 서부 텍사스 중질유(WTI)는 1.69% 하락하여 $62.35를 기록했습니다. 더 활발한 10월 WTI 계약은 0.73% 하락하여 $62.24로 마감했습니다. 이러한 하락은 미국, 우크라이나, 러시아가 참여하는 회담이 제재 완화에 진전을 가져올 수 있다는 추측에 따른 것으로, 공급 전망이 개선될 가능성이 높아졌습니다. 원유는 이전 세션에서 약 1% 상승 마감했으나, 협상에 대한 낙관론이 이전 상승폭을 상쇄했습니다.

- 파월의 잭슨홀 연설을 앞두고 미국 수익률 완화: 2년 만기 국채 수익률은 2bp(베이시스 포인트) 하락하여 3.752%를 기록하였고, 기준 10년 만기 국채 수익률은 3.5bp 하락하여 4.304%를 기록하였습니다. 투자자들은 이번 주 후반에 있을 제롬 파월 연방준비제도 의장의 연설을 주목하고 있으며, 이는 9월 금리 인하에 대한 신호로 해석될 가능성이 큽니다. 연방기금 선물 시장은 현재 85%의 확률로 0.25%포인트 인하를 예상하고 있습니다.

- 주택 착공 반등, 그러나 허가 건수 감소: 미국의 주택 착공은 7월에 5.2% 상승하여 연간 1.428백만 유닛에 도달했으며, 이는 1.29백만 유닛이라는 예측치를 훨씬 상회하는 것입니다. 이는 새로운 아파트 프로젝트의 급증에 기인합니다. 다가구 주택 착공은 11.6% 상승하여 470,000 유닛에 도달했으며, 이는 2023년 5월 이후 가장 높은 수치입니다. 아파트 건설은 두 달 만에 50% 이상 증가했습니다. 그러나 허가 발급 건수는 2.8% 하락하여 1.354백만 건으로, 5년 만에 최저치를 기록했습니다.

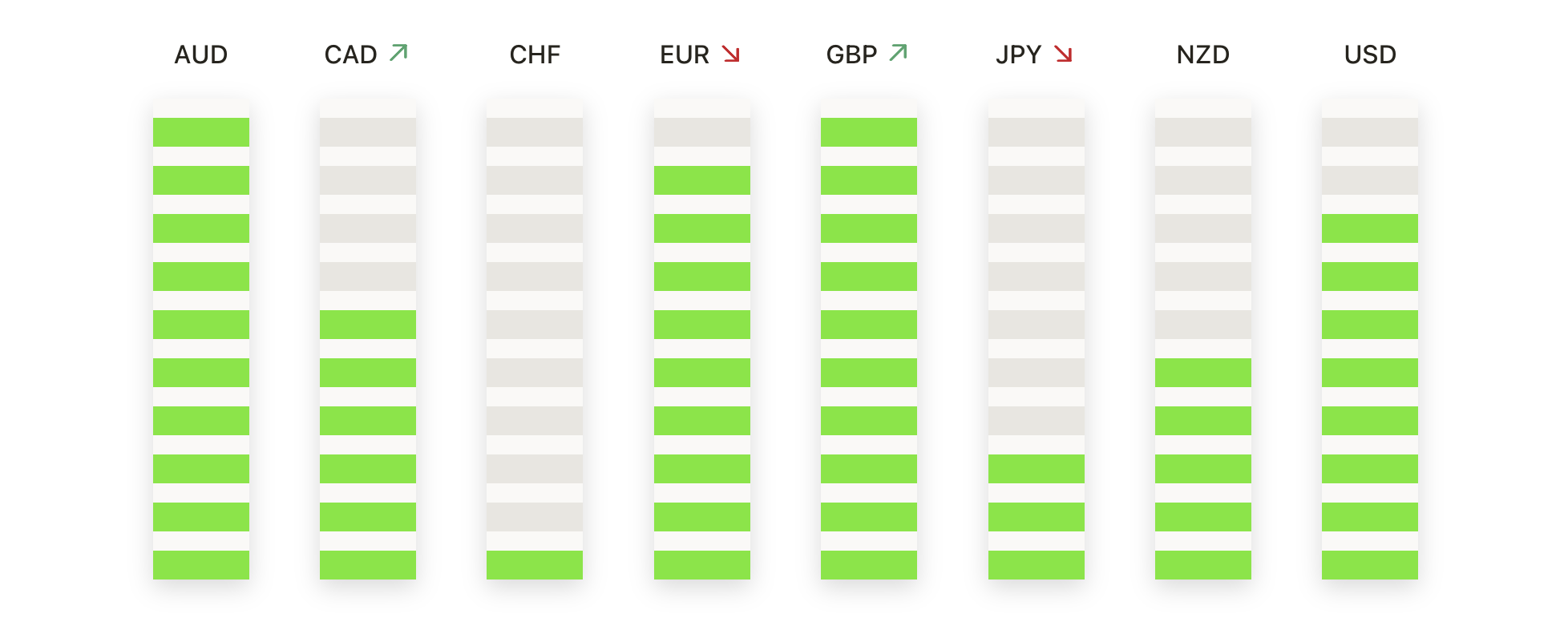

오늘의 외환 시장:

- EUR/USD는 매수자들이 손익을 확대하는 데 어려움을 겪으면서 하락: EUR/USD는 1.1647에 마감되어 1.1639와 1.1692 사이에서 거래된 후 0.12% 하락했으며, 매도자들은 다시 한 번 1.1700 부근에서 모멘텀을 억제했다. 일일 캔들은 1.1640에서 50일 SMA 바로 위에 소폭의 빨간 몸체를 인쇄하여 지난주 반등 이후의 주저함을 반영했다. 일반적인 배경은 1.1462의 100일 SMA와 1.0992의 200일 SMA로 뒷받침되면서 건설적이지만, 저항선을 돌파하지 못하는 반복적인 상황은 모멘텀이 약화되고 있음을 강조한다. 구조적으로는, 이 쌍은 8월 초 1.1500에서 반등한 이후 더 높은 저점을 유지하고 있지만, 저항선 아래에서의 통합은 단기적으로 중립적인 편향을 나타낸다.

- GBP/USD는 지지선 위에서 유지되지만 모멘텀은 둔화된다:

GBP/USD는 1.3489에 정착했으며, 1.3478과 1.3531 사이에서 변동한 후 0.10% 하락했다. 가격은 50일 단순 이동 평균인 1.3501 바로 아래에서 마감했다. 일일 움직임은 작은 빨간색 캔들을 형성하여 8월 초 저점에서 급격히 회복한 후 모멘텀이 일시 중지됨을 반영했다. 보다 넓은 조건은 혼재되어 있으며, 100일 단순 이동 평균인 1.3402가 지지 역할을 하지만 상방은 1.3600 근처의 저항, 즉 7월 중반 붕괴 구역에 의해 제한된다. 이 통화쌍은 상승이 계속해서 멈추면서 통합 상태로 전환되었으며, 비편향적에서 약간 하락 편향으로 남아있다. 주요 지지선은 1.3450-1.3420에 있으며, 100일 평균이 밀집되어 있다. 1.3420 이하로 하락하면 다시 1.3350과 1.3300이 노출된다. 상방에서는 1.3600 이상 회복하면 1.3700으로 나아갈 길이 열릴 것이다. - USD/CAD 상승세 지속, 돌파로 강세 분위기 강화: USD/CAD는 1.3866에 마감하며 0.46% 상승하였고, 거래 범위는 1.3796에서 1.3869 사이였다. 이번 세션은 1.3791에서 100일 이동 평균선을 분명히 넘어선 강력한 녹색 캔들을 확인했으며, 이는 7월 중순 이후 상승하는 저점 기반을 구축하고 매수세로 확실하게 전환되었음을 보여준다. 집결된 저항선을 넘어선 돌파는 강세 편향을 기울였으나, 하락하는 200일 이동 평균선 1.4031은 이제 다음 주요 장애물을 나타낸다. 즉시 지지선은 1.3800–1.3780에 있으며, 50일 이동 평균선도 1.3700의 더욱 광범위한 하단을 강화한다. 1.3870 이상에서의 지속적인 거래는 상승 모멘텀을 유지하며 1.3950을 목표로 하고, 그 후 1.4030–1.4050 구역을 목표로 한다. 반면 200일 저항선 근처에서 거부될 경우 1.3790에서의 돌파된 저항선을 다시 테스트할 수 있다.

- USD/JPY는 저항이 상승을 제한하면서 조정 국면에 있습니다: USD/JPY는 147.55에서 마감하여 147.44에서 148.12 사이를 오간 후 0.21% 하락했습니다. 가격은 다시 한번 148.50 – 149.00 저항 구역 아래에 유지되었습니다. 이 쌍은 작은 빨간색 촛대를 그리며, 146.57에서 50일 이동 평균선 위에서 거래되지만 149.19에서 200일 이동 평균선을 향해 상승을 확장하는 데 어려움을 겪으며 지속적인 망설임을 나타냅니다. USD/JPY는 8월 초부터 점점 좁아지는 범위에서 움직이며, 반복되는 오버헤드 장애물 클리어 실패는 매수자들의 피로를 강조합니다. 지지는 147.00 – 146.50에 위치하며, 여기에는 50일 이동 평균선과 상승 추세선이 교차하고 있습니다. 반면 저항은 148.50 – 149.20에서 여전히 확고합니다. 149.20 이상 돌파 시 매수세가 다시 활성화되어 150.50이 노출될 수 있으며, 146.50 이하로 마감할 경우 145.00 쪽으로 더 깊은 조정이 촉발될 수 있습니다.

- 금 가격이 $3,300 지지대를 테스트하며 하락: 금 가격은 전날 $3,315에 마감되었으며, 0.52% 하락했습니다. 거래 범위는 $3,314에서 $3,345 사이였으며, 세션 종료는 100일 SMA인 $3,301 바로 위에서 이루어졌습니다. 일일 캔들은 단단한 빨간색 몸체를 형성하여 7월 말 $3,400 이상을 유지하지 못한 후 새로운 매도 압력을 강조했습니다. 장기적인 추세는 여전히 건설적이며 200일 평균 $3,033이 상승하고 있지만, 8월 가격 움직임은 일련의 낮은 고점을 형성하며 조정 국면을 반영하고 있습니다. 현재 $3,300–$3,285 지역이 첫 지지대로 중요하며, 저항은 $3,345–$3,365에서 제한됩니다. $3,285 아래로 무너질 경우 하락 가속 위험이 $3,250 및 잠재적으로 200일 평균인 $3,030 근처로 향할 수 있으며, $3,365 이상으로 반등할 경우 강세 모멘텀이 다시 나타날 필요가 있습니다.

주요 종목 동향:

- 등급 하향 후 반도체 제조업체들 압박: GF증권이 등급을 보유로 하향 조정한 후, AMD(Advanced Micro Devices)는 5% 이상 하락했고, 마벨 테크놀로지(Marvell Technology)도 5% 이상 하락했다. ARM Holdings는 4% 이상 하락했으며, 브로드컴(Broadcom)은 3% 이상 하락하였다. 퀄컴(Qualcomm), NXP, 마이크론(Micron) 등 다른 반도체 관련 주식들도 모두 하락 마감했다.

- 생명공학 주식, 시판 우려로 폭락: 비킹 테라퓨틱스는 경구용 체중 감량 약물의 2상 시험에서 중단률이 높게 나타난 후 42% 이상 급락했다. 환자의 28%가 내약성 문제로 인해 치료를 중단한 것으로 나타났다.

- 파브리넷(Pabrinet)이 매출 전망에 대해 경고했습니다: 파브리넷은 주요 부품의 공급 제한을 이유로 회계 연도 1분기에 데이터 통신 매출이 순차적으로 감소할 것이라고 안내한 후 주가가 12% 이상 급락했습니다.

- Vertiv 하락: GLJ Research가 매도 등급과 $112 목표가로 커버리지를 시작하면서 Vertiv Holdings가 4% 이상 하락하였고, 이는 주식에서 이익 실현을 촉발시켰습니다.

- 인텔, 소프트뱅크의 20억 달러 지분 취득으로 주가 상승: 소프트뱅크 그룹이 주당 23달러에 인텔 주식 20억 달러를 매수하기로 합의한 후, 인텔 주가는 6% 이상 상승하여 S&P 500과 나스닥 상승 종목 중 선두를 차지했다.

시장은 기술주의 약세로 일부 섹터의 상승을 상쇄하면서 혼조세로 마감되었으며, 다우 지수는 잠시 최고치를 기록했지만 S&P 500 지수와 나스닥 지수는 하락했습니다. 투자자들의 초점은 이제 제롬 파월 의장의 잭슨 홀 연설에 집중되고 있으며, 이는 9월 금리 결정에 대한 전망에 중요한 영향을 미칠 것으로 보입니다. 유럽 주식은 상승했지만 우크라이나 협상 진전 기대감에 방위주가 하락했습니다. 아시아 시장은 중국의 새로운 압박 신호로 인해 월스트리트의 하락세를 반영했습니다. 유가가 완화되고 수익률이 낮아지면서 위험 자산의 포지셔닝은 신중하게 유지되고 있으며, 향후 경제 데이터와 중앙은행의 신호가 향후 방향에 중요한 영향을 줄 것으로 보입니다.