週一,美股收盤走高,科技股推動標普500指數連續第二天上漲,而道瓊工業指數在關鍵經濟數據和財報發布前夕的謹慎樂觀情緒中創下新高。 上週的市場劇烈波動之後,投資者重新評估最近由科技股領跌的回彈是否具有可持續性。 領先的人工智能股票的強勁上漲幫助穩定了市場情緒,同時對通脹、就業數據和企業財報的重新關注使交易保持謹慎。 海外市場方面,歐洲市場在銀行和工業股的強勁表現下繼續創紀錄,而日本基準指數突破歷史關口後,亞洲股市急劇上揚。 與此同時,由於地緣政治擔憂再起,油價攀升,市場等待繁重數據日曆的同時,國債收益率保持穩定。

重點摘要:

- 道瓊指數微升創收盤新高:道瓊工業平均指數上漲20.20點,或0.04%,收於50,135.87點,創下新的盤中和收盤紀錄。儘管漲幅溫和,但仍顯示出自上週突破50,000點後的持續韌性。在經濟數據和企業財報即將發布之際,投資者在熱情和謹慎之間取得平衡。

- S&P 500延續兩日漲勢:S&P 500指數上漲0.47%,達到6964.82點,這標誌著該指數的連續第二次上漲,受益於大型科技股和半導體股的強勁表現。該指數在近期波動後已穩定下來,買家選擇性地回歸增長導向的行業。

- 納斯達克因科技強勁領漲:納斯達克綜合指數表現優異,上漲0.9%至23,238.67點,主要由Nvidia、Broadcom和Oracle的強勢上漲推動。與人工智慧相關的股票持續吸引資金流入,幫助彌補對估值和收益可持續性的持續擔憂。

- 歐洲市場創新高:週一,歐洲股市延續了漲勢,主要指數創下歷史新高,因投資者重新配置資金至銀行、工業和部分科技股。STOXX 50 上漲1%至6,058點,STOXX 600 上漲0.6%至621點,均創下歷史新高。德國的DAX指數上漲1.2%至25,005點,而意大利的FTSE MIB指數飆升1.98%至46,784點,領漲整個地區。法國的CAC 40指數上漲0.53%至8,318點,瑞士的SMI指數微漲0.11%至13,517.73點。FTSE 100指數上漲0.16%至10,386.23點,因投資者青睞防禦性和高股息的股票。銀行股表現優於大市,因UniCredit 在公佈強勁盈利後跳漲超過6.4%,而SAP 和Adyen 上漲介於2.5%至5%之間。相反,NatWest 宣佈以27億英鎊收購Evelyn Partners 後下跌了約9%。同時,盧森堡的一月通脹率下降至1.3%,瑞士的消費者信心改善至-30%, 而葡萄牙的貿易逆差縮小至28.7億歐元,這些數據都支持了歐元區的前景信心。

- 亞洲股市因日本突破而飆升:在日經225指數短暫突破57,000點後,日本股市領漲,最終收高3.9%,報56,363.94點,東證指數上漲2.3%,報3,783.94點。此次上漲是受益於首相高市早苗決定性的選舉勝利,加強了市場對促進增長政策的預期。日本國債收益率上升,10年期收益率達到2.274%。在韓國,Kospi指數飆升4.1%,至5,298.04點,Kosdaq指數上漲4.3%,至1,127.55點。澳大利亞的ASX 200指數上漲1.85%,報8,870.1點,此前零售支出同比增長4.8%,達到386億美元。香港的恆生指數上漲1.71%,中國的CSI 300指數上漲1.63%,至4,719.06點,印度的Nifty 50指數上漲0.68%,至25,867.30點。泰國的SET指數在選舉結果公佈後跳漲近4%,而新西蘭的NZX 50指數則下跌0.3%,報13,403.72點。

- 油價因航運風險攀升:鑑於霍爾木茲海峽的地緣政治擔憂再度升溫,原油價格上漲。布倫特原油價格上漲1.45%,至每桶69.04美元,而西得克薩斯中間基原油(WTI)則上漲1.27%,至每桶64.36美元。美國當局警告船隻避免進入伊朗水域,儘管哈薩克斯坦Tengiz油田的產量有所改善,但仍引發了對潛在供應中斷的擔憂。

- 國債收益率持穩:基準10年期美國國債收益率大致保持不變,收盤時約為4.20%。在籌備迎接因政府關閉而推遲的密集經濟數據發布前,投資者採取了觀望態度。本週的重點包括預計將顯示增加55,000個就業崗位的1月份非農就業報告和消費者物價指數。收益率的穩定表明固定收益市場已經在很大程度上考慮了當前的宏觀經濟不確定性,其中30年期收益率也保持穩定在4.854%。

外匯今日重點:

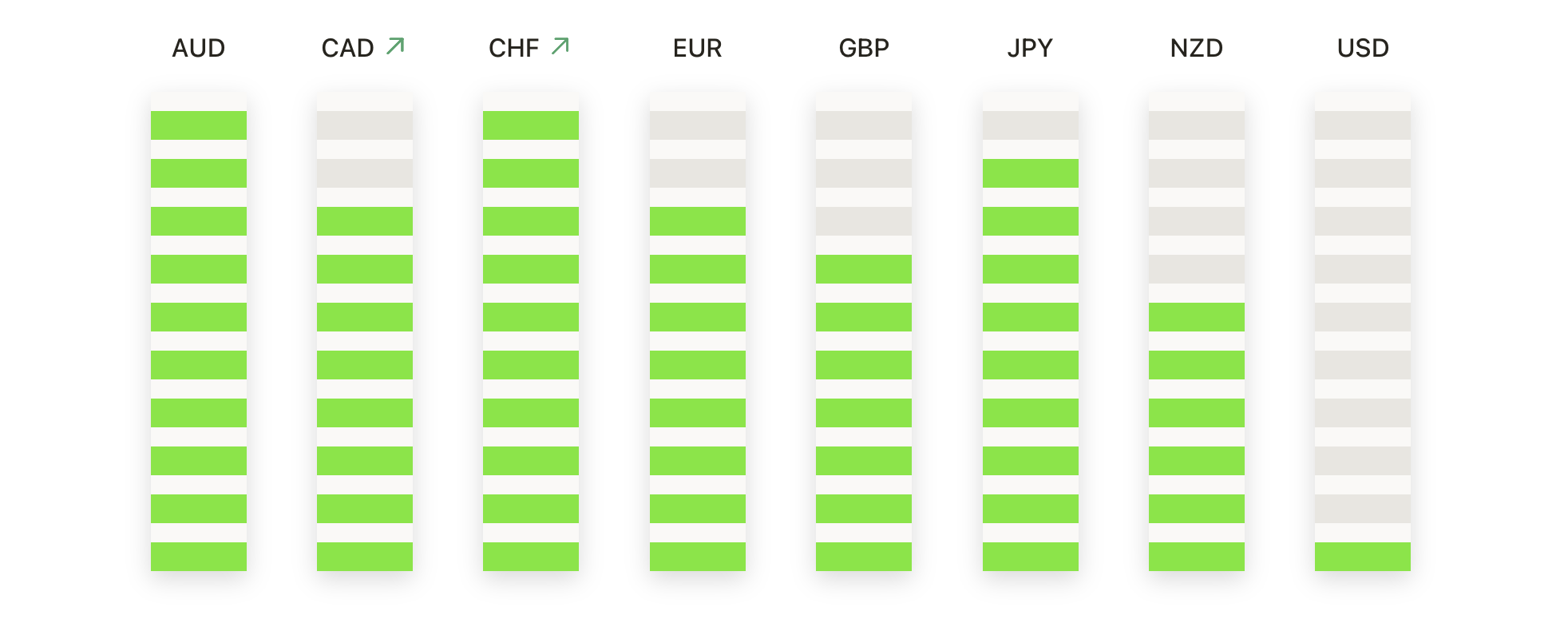

- 歐元/美元在強勁的牛市動力下延續漲勢:歐元/美元收於1.1916,上漲0.85%,在交易區間1.1810至1.1927之間波動,最終收盤接近高點。價格穩固高於50日均線1.1736、100日均線1.1680和200日均線1.1621,確認了強勢的看漲結構。突破之前的波段高點後,動能加速增強,進一步強化了上行偏見。即時阻力位於1.1927,而初步支撐位見於1.1810。若持穩於1.1916之上,焦點將繼續放在進一步上漲;而跌破1.1810則可能帶來更深層的回調風險。

- 英鎊/美元維持在關鍵均線上方的看漲勢頭:英鎊/美元上漲0.62%,收於1.3696,在1.3587和1.3701之間波動。該貨幣對繼續在其50日均線1.3477、100日均線1.3382和200日均線1.3431之上交易,突顯強勁的上升趨勢。持續的高點和低點均保持完好,支撐看漲勢頭。阻力位於1.3701和接近1.3850,而支撐位則在1.3587。持續的強勢高於1.3696有利於進一步上行。

- USD/CAD 跌破後持續走低:USD/CAD 下跌 0.82% 至 1.3558,收盤接近會話低點,交易區間介於 1.3555 和 1.3674。該貨幣對顯著低於其50日線1.3773、100日線1.3886和200日線1.3823,確認了看跌趨勢。更低的高點和更低的低點表明下行壓力持續存在。阻力位於1.3674,支撐位於1.3555和接近1.3490。保持低於1.3600則保持下行偏見完整。

- 美元/日圓回落至100日均線附近:美元/日圓下跌0.84%至155.87,之前在155.52和157.66之間波動。價格已跌破50日均線156.29,但仍高於100日均線154.33和200日均線150.26,表示在較大上升趨勢中的修正階段。短期內賣壓增加。阻力位於156.29和157.66,而支撐位於155.52和154.33。若跌破155.52,將加強看跌勢頭。

- 澳元/美元飆升至多月新高:澳元/美元跳漲1.20%至0.7095,在介於0.7005至0.7099之間的範圍內收於當日高點。該貨幣對遠高於其50日均線0.6746、100日均線0.6639和200日均線0.6573,確認了強勁的上升趨勢。突破信號顯示出強力的看漲控制。阻力在0.7099附近有限,而支撐位於0.7005和0.6900附近。若能保持在0.7095之上,將有利於進一步上漲。

- 黃金重拾動能,升至5,000美元以上:黃金上漲2.28%,收於5,080美元,在4,965美元至5,087美元之間波動。黃金仍然遠高於其50天均線4,554美元、100天均線4,276美元和200天均線3,822美元,保持了長期上升趨勢。反彈確認了整固後的買盤興趣。阻力位於5,087美元和接近5,400美元,而支撐位於4,965美元和4,900美元。穩定保持在5,000美元以上支持進一步上漲。

- 白銀在爆炸性反彈中攀升:白銀上漲7.24%至$83.60,在$78.55和$84.02之間波動。價格遠高於50日均線$77.27、100日均線$62.96和200日均線$49.78,突顯出強勁的上升趨勢。此次突破反映了強烈的投機性和動量驅動的買盤。阻力位於$84.02和約$118.00,支撐位於$78.55和$77.27。持續在$83.00以上的強勢有利於趨勢的延續。

市場動態:

- Applovin 在澄清後飆升:在 CapitalWatch 為先前的洗錢指控道歉並更正後,股票上漲了13%,緩解了1月賣空者報告帶來的壓力。

- 諾和諾德和Hims分道揚鑣:在Hims & Hers撤回了一款競爭的減肥藥之後,諾和諾德股價上漲了3%,而在面臨法律壓力後,Hims的股價暴跌了16%。

- Kyndryl因治理審查而大幅下跌:在披露審計委員會對現金管理的審查以及其首席財務官和總法律顧問的離職後,該股票下跌了55%。

- Monday.com股價因前景不佳下滑:由於發佈疲弱的業績指引,並指出人工智慧對其業務模式的影響充滿不確定性,其股價暴跌22%至52週低點。

- 甲骨文因分析師升級而上漲:DA Davidson 將其評級上調至買入,原因是對 OpenAI 相關增長和資本實力的樂觀態度,該股上漲9%。

週一市場的成功反彈表明,儘管最近波動不斷,投資者對科技和成長資產的胃口依舊強勁。然而,注意力現已轉移到一系列延遲的經濟數據上,週三的就業報告和週五的通脹數據很可能成為價格發現的下一個主要催化劑。投資者應當警惕進一步的板塊輪動,因為道瓊斯工業平均指數創紀錄的持續性將取決於即將到來的企業財報和宏觀數據能否支撐當前估值。