週一,華爾街失去動能,從上週的強勁反彈中回落,因投資者在Nvidia的盈利報告和本週晚些時候的關鍵宏觀經濟數據發布前變得謹慎。道瓊斯指數在週五創紀錄的激增後領跌,而更廣泛的市場回軟,因投資者重新評估聯邦儲備政策信號與短期風險之間的平衡。包括Nvidia在內的晶片製造商最初提振作用短暫,隨著收盤時間臨近,漲幅逐漸消失。交易者仍然關注鮑威爾有可能在九月放鬆政策的暗示,但由於前景仍存在不確定性,市場動能放緩,參與者等待新的催化劑出現。

重點摘要:

- 道瓊斯指數在週五的反彈後下滑:道瓊工業平均指數下跌349.27點,或0.77%,收於45,282.47點,從上週的創紀錄漲勢回落。金融和工業板塊領跌,投資者在週五因鮑威爾的言論推動的上漲後進行了獲利了結。

- S&P 500 指數回落:在消費和工業類股票走弱抵消了半導體行業的漲幅後,這一廣泛市場指數下跌了0.43%,收於6,439.32點。儘管週一有所下跌,該指數仍接近其高點。

- 儘管英偉達強勁表現,納斯達克指數下滑:納斯達克綜合指數下跌0.22%至21,449.29點,逆轉了此前由英偉達推動的漲幅。這家人工智慧晶片製造商在其財報發布前獲得一系列分析師的看好後,上漲約1%,但整體科技板塊難以維持動力。

- 歐洲市場收低:Stoxx 600 指數下跌 0.45%,因政治和經濟不確定性加重。法國引領跌勢,CAC 40 指數下跌 1.56%,因首相弗朗索瓦·巴魯安宣布計劃對預算政策尋求信任投票。德國DAX 指數下滑 0.4%,義大利 FTSE MIB 指數下跌 0.2%,而倫敦市場休市。債券收益率反映出壓力上升,法國10年期國債收益率上升至 3.508%,與德國國債的利差擴大至自四月以來的最高水平。Ifo 數據顯示德國商業信心達到15個月高點,但經濟學家警告說,第二季度國內生產總值(GDP)萎縮 0.3%後,增長前景仍然疲弱。西班牙表現突出,第二季度GDP 增長 0.7%,年度增長預計為 2.5%。

- 亞洲股市推高:隨著鮑威爾的講話提振了風險胃納,亞洲股市大幅上漲。香港恒生指數飆升2.11%至四年高點,百度上漲6.01%、紫金礦業5.94%、蔚來飆升14.73%。中國大陸的CSI 300指數上漲1.39%,達到37個月高點,受益於上海放寬住房規則後的房地產股票。台灣加權指數上漲2.47%,韓國的KOSPI指數上漲1.14%,而日本日經指數上漲0.27%,澳大利亞的ASX 200指數上漲0.22%。印度Nifty 50指數上漲0.35%,整體區域情緒全面上揚。

- 油價上漲:布倫特原油價格上漲1.58%至68.80美元,西德州中質原油上漲1.79%至64.80美元。此次漲幅反映了烏克蘭無人機襲擊造成俄羅斯Ust-Luga出口終端和Novoshakhtinsk煉油廠的新一輪損害引發的供應擔憂。這些供應風險抵消了石油輸出國組織及其盟友(OPEC+)增產的影響,進一步調整將於九月進行。

- 消費者信貸減弱和住房放緩:美國家庭財務狀況出現壓力跡象,VantageScore報告稱,與去年相比,超優質借款人逾期還款超過90天的比例上升了109%,而優質借款人逾期還款超過90天的比例上升了47%。同時,7月份新屋銷售量下降了0.6%,年化數據為652,000套,中西部和南部的銷售量下降,被西部11.7%的增長所抵消。這些數據凸顯了高借款成本對消費者和住房市場的壓力。

外匯今日重點:

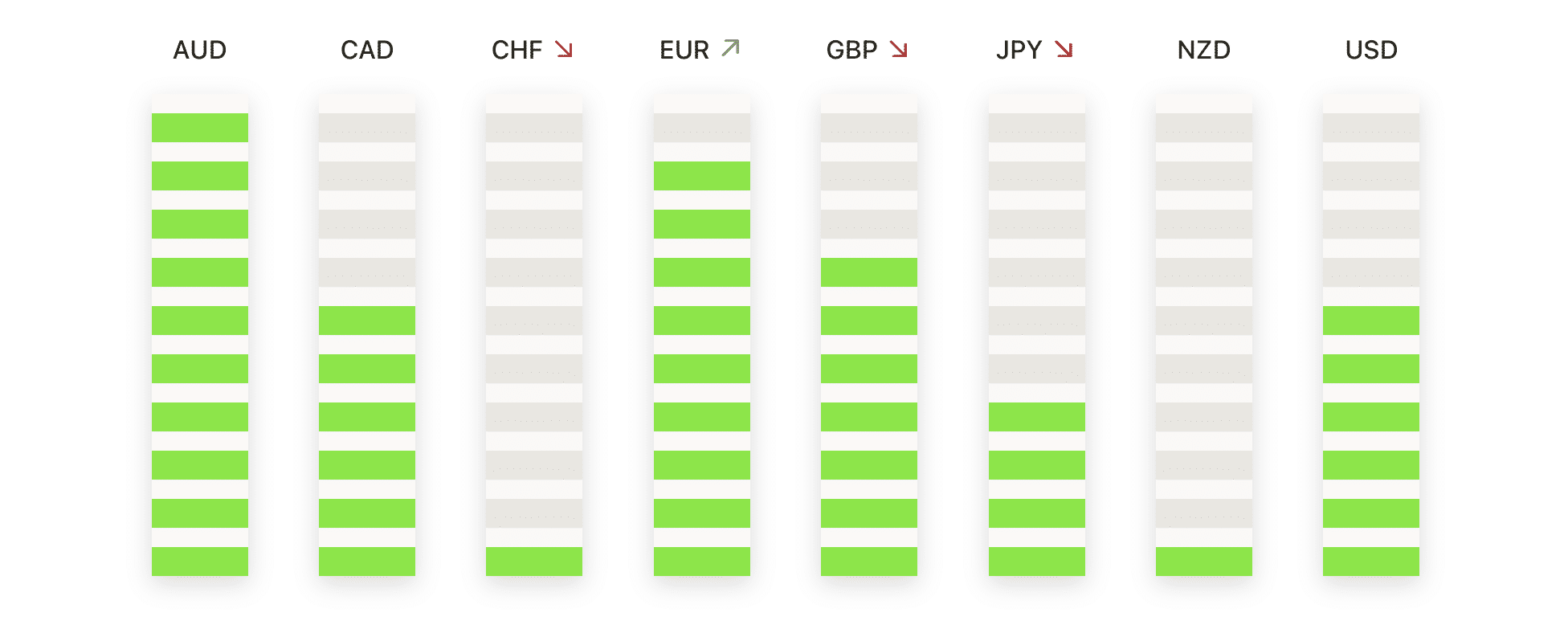

- EUR/USD 急劇下滑至 1.1700 以下:歐元下跌 0.91% 至 1.1610,在 1.1723 和 1.1610 之間交易後出現寬紅K線,確認了明顯的看跌逆轉。價格行動跌破了50日移動平均線(SMA)的1.1649,這表明8月中旬高點反覆受挫後動能減弱。該貨幣對自7月高於1.1900以來的整合狀態轉變為更低的高點模式,進一步削弱了多頭控制力。當前重點在於1.1600能否形成穩定的支撐;若每日收盤低於此點將確認潰退潛力至1.1500-1.1480,而只有回升至1.1700以上才會緩解下行壓力並再次展開向1.1800的空間。

- 英鎊/美元回落,漲勢消退:英鎊下跌0.54%至1.3454,在1.3519和1.3446之間波動,最終以一根堅實的紅色蠟燭收盤。該貨幣對繼續圍繞200日移動平均線1.3424運行,50日移動平均線1.3492作為短期阻力,而100日移動平均線則加強了當前水平周圍的擁擠狀況。在結構上,多次未能持續高於50日平均線表明看漲勢頭正在減弱,使得更廣泛的背景保持整合。若果斷收於1.3400下方,將曝露出1.3300,而若反彈至1.3500上方,則可能重新強勢,為回到1.3600鋪平道路。

- 美元兑加元在1.3900障碍以下保持坚挺:加元走软,美元兑加元上涨0.30%至1.3861,在1.3828-1.3866区间内盘整。该货币对保持在50日移动平均线1.3726和100日移动平均线1.3778上方,动能受到自7月中旬以来一系列更高低点的支持。同时,加拿大6月零售销售如预期增长,月环比上升1.5%至702.5亿加元(504.9亿美元),而5月下降了1.2%,销售量也以类似的速度上升。从结构上看,突破1.3800表明多头控制更强,但反复在1.3900下方受阻令上升趋势受限;只要1.3770-1.3720区域持稳,偏向保持建设性,买家关注再次尝试突破1.3900以及1.3950-1.4000区间。

- 美元/瑞郎反彈至0.8000上方:瑞郎走弱,美元/瑞郎上漲0.75%至0.8068,從0.7994攀升至0.8074。一根強勢的綠色蠟燭確認了從0.8000門檻的反彈,並在50日均線0.8030上方恢復了牽引力。更廣泛的結構仍然受100日均線0.8140和200日均線0.8540的壓制,但自7月中旬以來的更高低點突顯了回調時的需求。近期關注點是該貨幣對能否維持在0.8030上方,以目標0.8100–0.8150;突破該區間將打開向0.8250的空間,而未能守住0.8000則有可能重新下滑至0.7920,甚至可能跌至7月低點0.7820。

- 美元/日元從50日SMA支撐反彈:日元走弱,美元/日元上漲0.64%,收於147.83,從146.75升至147.94。一根堅挺的綠色蠟燭圖顯示從146.85的50日SMA反彈,重新確立了短期支撐。價格行為在146.50到149.50之間繼續整合,之前在8月初超過150後停滯,讓匯率被中期強勢和長期猶豫之間拉扯。145.45的100日SMA支撐結構,而149.04的200日SMA則限制了上行動能。現在的重點是買家是否能推進到148.50–149.00;如果能持續突破149.50,將重新激起看漲情緒,目標指向151.00,而在阻力處失敗將有可能重新回調至146.50。

- 金價下跌但保持在 $3,365 支撐位上方:金價下跌 0.18%,收於 $3,365,在 $3,376 和 $3,360 之間波動,顯示出輕微的賣壓,形成了一根小紅燭。該金屬繼續在 50 日簡單移動平均線 (SMA) $3,348 和 100 日簡單移動平均線 $3,311 上下盤整,本月初曾一度接近 $3,480,現在處於中性結構。從結構上看,金價仍受 200 日簡單移動平均線 $3,045 的支撐,而自五月以來的較高低點顯示出逢低買入的興趣。由於動能在 $3,400 關口以下停滯,市場情緒已趨於持平,焦點集中在 $3,348–$3,340 區域作為短期支撐。如果能夠保持在這一區域上方,可能會再次測試 $3,400–$3,420 的阻力,但如果跌破 $3,340,則有風險暴露於 $3,300–$3,280 區域。

市場動態:

- 由於特朗普關稅威脅,家具股暴跌:特朗普總統宣布進口家具將面臨未確定的關稅後,家具零售商的股價大幅下跌。RH與Wayfair的股價均下跌超過5%,而Williams-Sonoma則下跌超過2%。

- 加密貨幣曝露公司受到比特幣下跌影響:在比特幣下跌超過4%至六週低點後,對加密貨幣市場敏感的股票走弱。MicroStrategy、Coinbase Global、MARA Holdings 和 Galaxy Digital 各自錄得超過2%的損失。

- 疫苗製造商因監管擔憂而回撤:在《每日野獸》報導美國政府可能在“數月內”撤回mRNA疫苗後,mRNA疫苗製造商的股票顯著下跌。Moderna下降超過6%,BioNTech下降超過5%,Novavax下跌超過4%,而輝瑞下降超過2%。

- 澳門收入數據引發賭場股票上漲:受到澳門業務影響的賭場運營商股價上漲,因數據顯示8月前17天的博彩收入同比增長11%。永利度假村(Wynn Resorts)上漲超過3%,拉斯維加斯金沙集團(Las Vegas Sands)上漲超過2%。

- Keurig Dr Pepper 的股價因收購消息下滑:Keurig Dr Pepper 宣布以184億美元收購JDE Peet NV後,股價暴跌超過11%,成為標普500指數和納斯達克100指數中跌幅最大的公司。

市場在本週開盤時趨於疲軟,因為上週五的熱情消退,取而代之的是重新謹慎的態度。英偉達即將發布的業績和鮑威爾在九月的政策信號仍然是關鍵因素,但美國消費者和住房市場出現的壓力跡象也讓市場更為謹慎。歐洲在政治和經濟的重壓下掙扎,而亞洲則因政策樂觀預期的重燃而上漲,突顯全球背景的不均衡。隨著收益率上升、石油因供應風險而攀升,以及各行業的消息推動市場波動,投資者很可能在本週繼續關注企業盈利數據和政策指引。