Wall Street perdió terreno el lunes, retrocediendo después del fuerte repunte de la semana pasada, ya que resurgió la cautela ante los resultados de Nvidia y las principales publicaciones macroeconómicas que se esperan más adelante en la semana. El Dow encabezó las caídas después del aumento récord del viernes, mientras que el mercado más amplio se suavizó a medida que los inversores reevaluaban el equilibrio entre las señales de política de la Reserva Federal y los riesgos a corto plazo. Un impulso temprano por parte de los fabricantes de chips, incluyendo Nvidia, demostró ser de corta duración, ya que las ganancias se desvanecieron al cierre. Los comerciantes siguen atentos al mensaje de Powell sobre una posible relajación en septiembre, pero con las incertidumbres aún nublando el panorama, el impulso se desaceleró mientras los participantes esperaban nuevos catalizadores.

Puntos Clave:

- El Dow cae después del rally del viernes: el Promedio Industrial Dow Jones perdió 349.27 puntos, o el 0.77%, para cerrar en 45,282.47, retrocediendo desde la racha récord de la semana pasada. Los sectores financiero e industrial lideraron la retirada, con los inversores tomando ganancias tras el repunte impulsado por Powell el viernes.

- Retrocede el S&P 500: El índice amplio del mercado cayó un 0,43% para cerrar en 6.439,32, ya que la debilidad en las acciones de consumo e industriales compensó las ganancias en los semiconductores. A pesar de la pérdida del lunes, el índice se mantiene cerca de sus máximos.

- El Nasdaq cae a pesar de la fortaleza de Nvidia: El Nasdaq Composite bajó un 0,22% para finalizar en 21,449.29, revirtiendo las ganancias anteriores impulsadas por Nvidia. El fabricante de chips de IA subió alrededor del 1% después de una ola de recomendaciones optimistas por parte de analistas antes de sus resultados, pero el sector tecnológico en general tuvo dificultades para mantener el impulso.

- Los mercados europeos cierran a la baja: El Stoxx 600 cayó un 0,45% debido a la incertidumbre política y económica. Francia lideró las pérdidas con el CAC 40 bajando un 1,56% después de que el Primer Ministro François Bayrou anunciara planes para buscar un voto de confianza en la política presupuestaria. El DAX de Alemania bajó un 0,4% y el FTSE MIB de Italia cayó un 0,2%, mientras que los mercados de Londres estaban cerrados. Los rendimientos de los bonos reflejaron el aumento del estrés, con el rendimiento a 10 años de Francia subiendo al 3,508% y los diferenciales sobre Alemania ampliándose al nivel más alto desde abril. Los datos del Ifo mostraron que la moral empresarial alemana alcanzó su nivel más alto en 15 meses, pero los economistas advirtieron que las perspectivas de crecimiento siguen siendo débiles después de que el PIB del segundo trimestre se contrajera un 0,3%. España destacó positivamente, con un PIB del segundo trimestre que subió un 0,7% y un crecimiento anual previsto del 2,5%.

- Las acciones asiáticas se elevan: Las acciones asiáticas subieron fuertemente a medida que los comentarios de Powell impulsaron el apetito por el riesgo. El índice Hang Seng de Hong Kong se disparó un 2.11% hacia un máximo de cuatro años, con Baidu subiendo un 6.01%, Zijin Mining un 5.94% y Nio avanzando un 14.73%. El CSI 300 de China continental ganó un 1.39% para alcanzar un máximo de 37 meses, apoyado por las acciones de bienes raíces después de que Shanghái relajara las normas de viviendas. El Taiex de Taiwán subió un 2.47%, el Kospi de Corea del Sur ganó un 1.14%, mientras que el Nikkei de Japón sumó un 0.27% y el ASX 200 de Australia subió un 0.22%. El Nifty 50 de India ganó un 0.35%, con el sentimiento regional elevado en toda la región.

- Suben los precios del petróleo: El crudo Brent subió un 1,58% a $68,80 y el WTI ganó un 1,79% a $64,80. Las ganancias reflejaron preocupaciones sobre el suministro ruso después de que ataques con drones ucranianos causaran nuevos daños en la terminal de exportación de Ust-Luga y la refinería de Novoshakhtinsk. Los riesgos de suministro contrarrestaron el impacto del aumento de producción de OPEC+, con más ajustes previstos para septiembre.

- El crédito al consumidor se debilita y la vivienda se desacelera: Surgieron señales de tensión en las finanzas de los hogares estadounidenses, con VantageScore reportando que los pagos atrasados de más de 90 días aumentaron un 109% entre los prestatarios superprime y un 47% entre los prestatarios prime en comparación con el año pasado. Al mismo tiempo, las ventas de nuevas viviendas cayeron un 0.6% en julio a 652,000 unidades anualizadas, con disminuciones en el Medio Oeste y el Sur contrarrestadas por un aumento del 11.7% en el Oeste. Las cifras subrayan las presiones de los altos costos de endeudamiento tanto en los consumidores como en el mercado de vivienda.

FX Hoy:

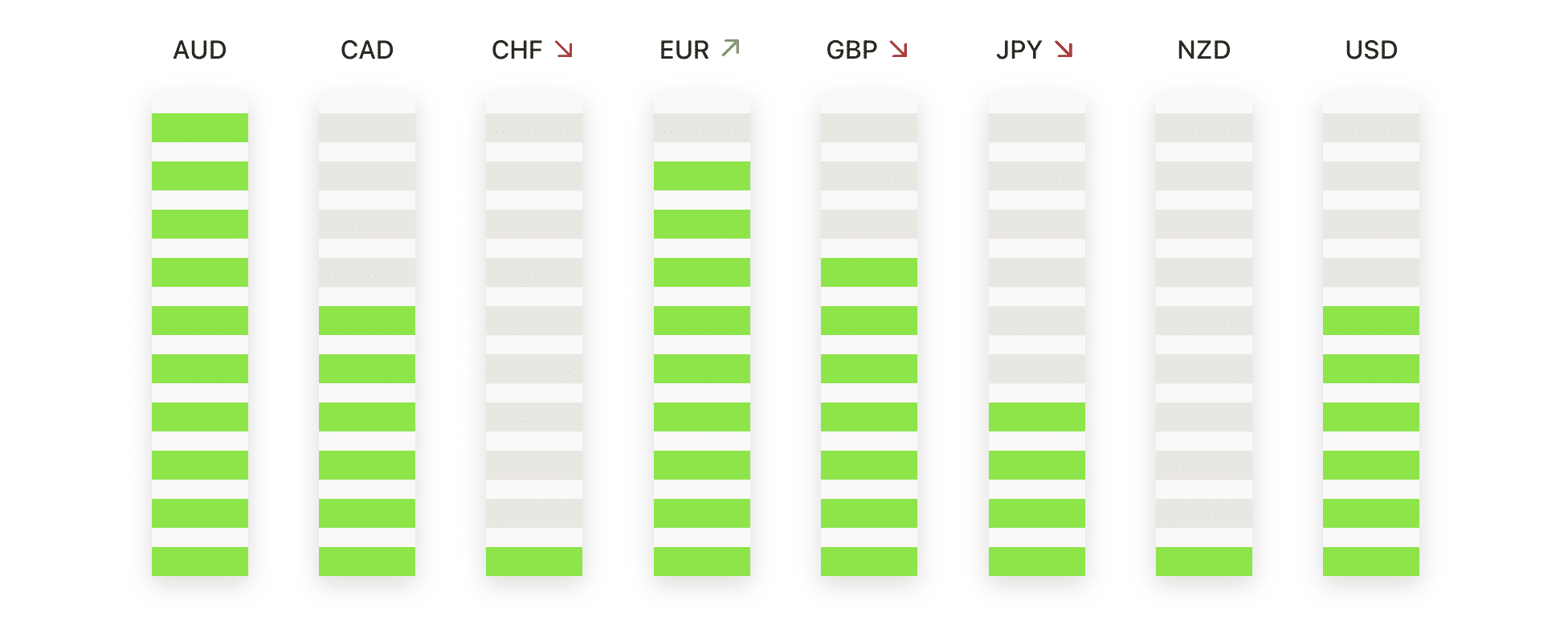

- EUR/USD cae bruscamente por debajo de 1.1700: el euro cayó un 0,91% a 1.1610 después de cotizar entre 1.1723 y 1.1610, con una amplia vela roja que confirma una reversión bajista decisiva. La acción del precio rompió por debajo del SMA de 50 días en 1.1649, señalando un debilitamiento del impulso después de repetidos fracasos cerca de los máximos de mediados de agosto. El par ha pasado de la consolidación desde el pico de julio por encima de 1.1900 a un patrón de máximos más bajos, lo que refuerza el desvanecimiento del control alcista. El enfoque inmediato está en si 1.1600 puede actuar como una base estabilizadora; un cierre diario por debajo confirmaría el potencial de ruptura hacia 1.1500-1.1480, mientras que solo una recuperación por encima de 1.1700 aliviaría la presión a la baja y reabriría el camino hacia 1.1800.

- GBP/USD retrocede mientras el rally se desvanece: La libra esterlina retrocedió un 0,54% a 1.3454, oscilando entre 1.3519 y 1.3446 antes de cerrar con una firme vela roja. El par continúa orbitando la SMA de 200 días en 1.3424, con la SMA de 50 días en 1.3492 actuando como resistencia a corto plazo y la de 100 días reforzando la congestión alrededor de los niveles actuales. Estructuralmente, los repetidos fracasos para mantenerse por encima del promedio de 50 días apuntan a un desvanecimiento del impulso alcista, dejando el panorama más amplio en una fase de consolidación. Un cierre decisivo por debajo de 1.3400 expondría 1.3300, mientras que un repunte por encima de 1.3500 podría reafirmar la fortaleza y abrir el camino de regreso a 1.3600.

- USD/CAD se mantiene firme por debajo de la barrera de 1.3900: El dólar canadiense se debilitó mientras que el USD/CAD subió 0.30% a 1.3861, consolidándose dentro de un rango de 1.3828–1.3866. El par permanece sostenido por encima de la SMA de 50 días en 1.3726 y la de 100 días en 1.3778, con el impulso respaldado por una secuencia de mínimos más altos desde mediados de julio. Mientras tanto, las ventas minoristas de Canadá aumentaron como se esperaba en junio, incrementándose un 1.5% mes a mes hasta C$70.25 mil millones ($50.49 mil millones) después de una contracción del 1.2% en mayo, con volúmenes aumentando a una tasa similar. Estructuralmente, la ruptura por encima de 1.3800 destacó un control alcista más fuerte, aunque los repetidos estancamientos por debajo de 1.3900 mantienen la tendencia alcista limitada; el sesgo sigue siendo constructivo mientras se mantenga el rango de 1.3770–1.3720, con compradores observando otro intento de superar 1.3900 y la zona de 1.3950–1.4000.

- La paridad USD/CHF extiende su rebote por encima de 0.8000: el franco se debilitó ya que USD/CHF avanzó un 0.75% a 0.8068 después de subir de 0.7994 a 0.8074. Una vela verde fuerte confirmó un rebote desde el umbral de 0.8000, restaurando la tracción por encima de la SMA de 50 días en 0.8030. La estructura más amplia sigue limitada por la SMA de 100 días en 0.8140 y la de 200 días en 0.8540, pero los mínimos más altos desde mediados de julio resaltan la demanda en bajadas. El enfoque a corto plazo está en si el par puede mantenerse por encima de 0.8030 para apuntar a 0.8100-0.8150; una ruptura más allá abriría espacio hacia 0.8250, mientras que no mantener 0.8000 arriesga una nueva caída a 0.7920 y potencialmente al mínimo de julio en 0.7820.

- USD/JPY Rebotando Desde el Soporte de la SMA de 50 Días: El yen se debilitó ya que USD/JPY cerró un 0.64% más alto en 147.83, subiendo de 146.75 a 147.94. Una vela verde firme señaló un rebote desde la SMA de 50 días en 146.85, reafirmando el soporte a corto plazo. La acción del precio continúa consolidándose entre 146.50 y 149.50 después de detenerse por encima de 150 a principios de agosto, dejando al par atrapado entre la fortaleza a mediano plazo y la vacilación a largo plazo. La SMA de 100 días en 145.45 sostiene la estructura, mientras que la SMA de 200 días en 149.04 limita el impulso alcista. El enfoque ahora está en si los compradores pueden impulsar el precio hacia 148.50–149.00; una ruptura sostenida por encima de 149.50 reavivaría el impulso alcista hacia 151.00, mientras que el fracaso en la resistencia aumenta el riesgo de un retroceso renovado hacia 146.50.

- El oro cae pero se mantiene por encima del soporte de $3,365: El oro bajó un 0,18% para cerrar en $3,365, después de moverse entre $3,376 y $3,360, imprimiendo una vela roja de cuerpo pequeño que reflejaba una leve presión de venta. El metal continúa consolidándose alrededor de la media móvil simple (SMA) de 50 días en $3,348 y la SMA de 100 días en $3,311, manteniendo una estructura neutral de rango medio después de alcanzar un máximo cerca de $3,480 a principios de este mes. Estructuralmente, el oro sigue estando respaldado por la SMA de 200 días en $3,045, mientras que los mínimos más altos desde mayo destacan el interés de compra en las caídas. El sesgo se ha aplanado ya que el impulso se detiene por debajo de la barrera de $3,400, con la atención puesta en la zona de $3,348–$3,340 como soporte a corto plazo. Mantenerse por encima de esta región podría permitir otra prueba de resistencia en $3,400–$3,420, mientras que una ruptura por debajo de $3,340 corre el riesgo de exponer el área de $3,300–$3,280.

Movimientos de Mercado:

- Las acciones de muebles caen debido a la amenaza de aranceles de Trump: Las acciones de los minoristas de muebles cayeron bruscamente después de que el presidente Trump anunciara que los muebles importados enfrentarán aranceles a una tasa indeterminada. RH y Wayfair cerraron con una caída de más del 5%, mientras que Williams-Sonoma cayó más del 2%.

- Empresas Expuestas a Criptomonedas Afectadas por la Caída de Bitcoin: Las acciones sensibles a los mercados de criptomonedas se debilitaron después de que Bitcoin cayera más de un 4% hasta un mínimo de seis semanas. MicroStrategy, Coinbase Global, MARA Holdings y Galaxy Digital registraron pérdidas superiores al 2%.

- Retroceso de los Fabricantes de Vacunas por Preocupaciones Regulatorias: Los fabricantes de vacunas de ARNm disminuyeron significativamente después de que The Daily Beast informara que el gobierno de Estados Unidos podría retirar las vacunas de ARNm del mercado «en unos meses.» Moderna cayó más del 6%, BioNTech bajó más del 5%, Novavax perdió más del 4% y Pfizer disminuyó más del 2%.

- Las acciones de casinos se disparan gracias a los datos de ingresos de Macao: Los operadores de casinos con exposición a Macao subieron después de que los datos mostraran que los ingresos del juego en los primeros 17 días de agosto aumentaron un 11% en comparación con el año anterior. Wynn Resorts ganó más del 3%, mientras que Las Vegas Sands subió más del 2%.

- Keurig Dr Pepper cae por noticias de adquisición: Keurig Dr Pepper se desplomó más del 11% después de anunciar un acuerdo de $18.4 mil millones para comprar JDE Peet NV, convirtiéndose en el mayor perdedor tanto del S&P 500 como del Nasdaq 100.

Los mercados abrieron la semana en una posición más débil, ya que el entusiasmo del viernes pasado dio paso a una renovada cautela. Los próximos resultados de Nvidia y la señal de política de Powell para septiembre siguen siendo los catalizadores clave, pero los signos de tensión en los consumidores y el mercado inmobiliario de EE. UU. contribuyeron a un tono más contenido. Europa luchó bajo el peso político y económico, mientras que Asia se disparó con un nuevo optimismo político, subrayando el panorama global desigual. Con los rendimientos subiendo, el petróleo escalando debido a riesgos de suministro y las noticias específicas de sectores impulsando la volatilidad, es probable que los inversores se mantengan enfocados en ganancias, datos y orientación política a medida que avance la semana.