Wall Street perdeu terreno na segunda-feira, recuando do forte rali da semana passada à medida que a cautela ressurgiu antes dos resultados da Nvidia e das principais divulgações macroeconômicas no final da semana. O Dow liderou as quedas após o aumento recorde de sexta-feira, enquanto o mercado mais amplo enfraqueceu com os investidores reavaliando o equilíbrio entre os sinais da política do Federal Reserve e os riscos de curto prazo. Um impulso inicial dos fabricantes de chips, incluindo a Nvidia, provou ser de curta duração, pois os ganhos diminuíram até o fechamento. Os traders permanecem atentos à mensagem de Powell sobre uma possível flexibilização em setembro, mas com as incertezas ainda ofuscando as perspectivas, o ímpeto desacelerou à medida que os participantes aguardavam novos catalisadores.

Principias Pontos:

- Dow cai após alta de sexta-feira: o índice Dow Jones Industrial Average caiu 349,27 pontos, ou 0,77%, para fechar em 45.282,47, recuando da série recorde da semana passada. Os setores financeiro e industrial lideraram a queda, com os investidores realizando lucros após a alta impulsionada por Powell na sexta-feira.

- S&P 500 recua: O índice de mercado amplo caiu 0,43% para se estabelecer em 6.439,32, já que a fraqueza em ações de consumo e industriais compensou os ganhos em semicondutores. Apesar da perda de segunda-feira, o índice permanece dentro de uma distância atingível de suas máximas.

- Nasdaq cai apesar da força da Nvidia: O índice Nasdaq Composite caiu 0,22% para encerrar em 21.449,29, revertendo ganhos anteriores impulsionados pela Nvidia. A fabricante de chips de IA subiu cerca de 1% após uma onda de recomendações otimistas de analistas antes de seus resultados trimestrais, mas o setor tecnológico em geral lutou para manter o impulso.

- Mercados europeus fecham em baixa: o Stoxx 600 caiu 0,45% devido às incertezas políticas e econômicas. A França liderou as perdas com o CAC 40 em queda de 1,56% após o primeiro-ministro François Bayrou anunciar planos de buscar um voto de confiança na política orçamental. O DAX da Alemanha caiu 0,4% e o FTSE MIB da Itália recuou 0,2%, enquanto os mercados de Londres estavam fechados. Os rendimentos dos títulos refletiram o aumento do estresse, com o rendimento a 10 anos da França subindo para 3,508% e os spreads sobre a Alemanha alargando para o nível mais alto desde abril. Os dados do Ifo mostraram o moral das empresas alemãs no ponto mais alto em 15 meses, mas os economistas alertaram que as perspectivas de crescimento continuam fracas após o PIB do segundo trimestre contrair 0,3%. A Espanha se destacou positivamente, com o PIB do segundo trimestre subindo 0,7% e a previsão de crescimento anual em 2,5%.

- Bolsa de Valores da Ásia Sobe: As ações asiáticas subiram fortemente após os comentários de Powell, que aumentaram o apetite pelo risco. O Hang Seng de Hong Kong disparou 2,11% em direção ao pico de quatro anos, com a Baidu subindo 6,01%, a Zijin Mining 5,94% e a Nio voando 14,73%. O CSI 300 da China continental ganhou 1,39% para atingir uma alta de 37 meses, apoiado pelas ações imobiliárias após Xangai afrouxar as regras de habitação. O Taiex de Taiwan subiu 2,47%, o Kospi da Coreia do Sul ganhou 1,14%, enquanto o Nikkei do Japão adicionou 0,27% e o ASX 200 da Austrália subiu 0,22%. O Nifty 50 da Índia ganhou 0,35%, com o sentimento regional elevado em todo o quadro.

- Preços do Petróleo Avançam: O Brent crude subiu 1,58% para $68,80 e o WTI ganhou 1,79% para $64,80. Os ganhos refletiram preocupações sobre o fornecimento russo após ataques de drones ucranianos causarem novos danos no terminal de exportação de Ust-Luga e na refinaria de Novoshakhtinsk. Os riscos de fornecimento compensaram o impacto do aumento de produção pela OPEC+, com novos ajustes previstos para setembro.

- Crédito ao Consumidor Enfraquece e Mercado Imobiliário Desacelera: Sinais de tensão emergiram nas finanças das famílias nos EUA, com o VantageScore relatando que os pagamentos atrasados em mais de 90 dias aumentaram 109% entre os mutuários superprimes e 47% entre os mutuários prime em comparação com o ano passado. Ao mesmo tempo, as vendas de novas casas caíram 0,6% em julho para 652.000 unidades anualizadas, com quedas no Meio-Oeste e Sul compensadas por um aumento de 11,7% no Oeste. Os números ressaltam as pressões dos altos custos de empréstimos tanto sobre os consumidores quanto sobre o mercado imobiliário.

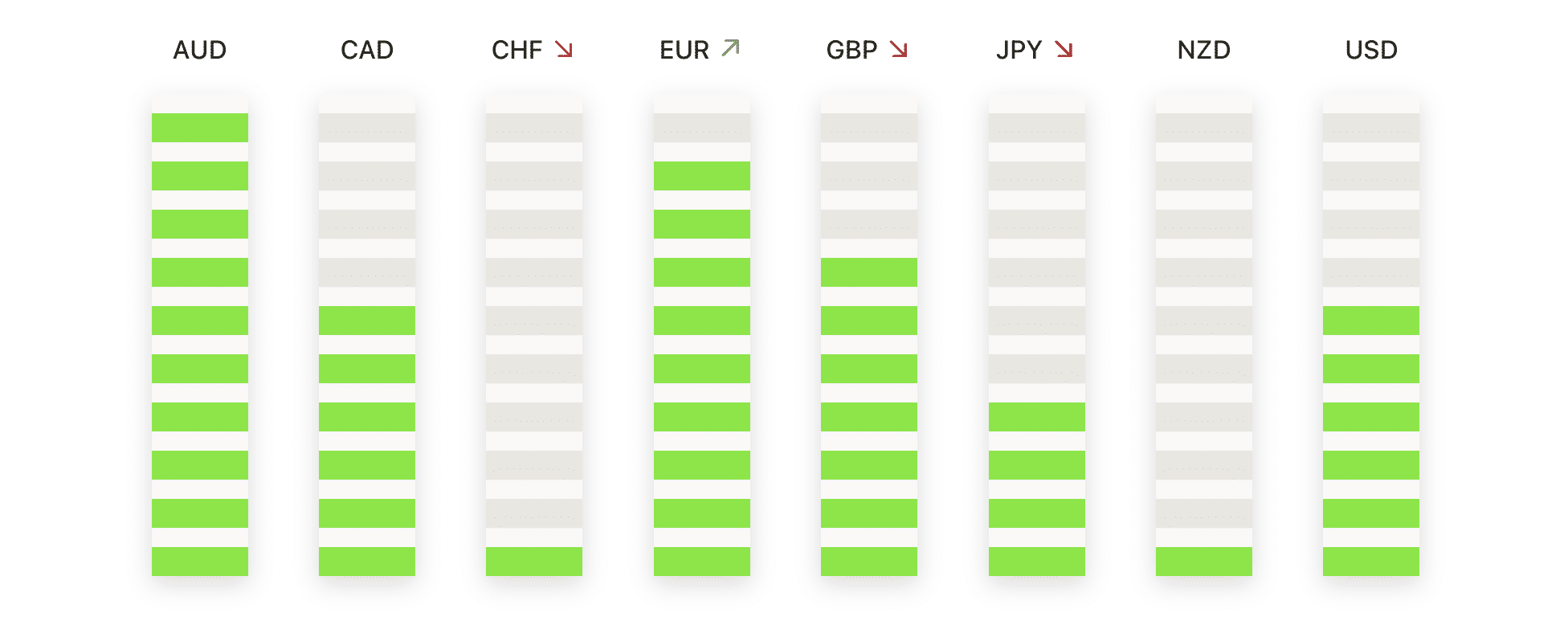

FX Hoje:

- EUR/USD Cai Acima de 1.1700: O euro caiu 0,91% para 1,1610 após negociar entre 1,1723 e 1,1610, com uma grande vela vermelha confirmando uma reversão baixista decisiva. A ação do preço quebrou abaixo da Média Móvel Simples (SMA) de 50 dias em 1,1649, sinalizando um enfraquecimento do momentum após repetidas falhas perto das máximas de meados de agosto. O par mudou da consolidação desde o pico de julho acima de 1,1900 para um padrão de máximas mais baixas, reforçando o enfraquecimento do controle altista. O foco imediato é se 1,1600 pode atuar como uma base estabilizadora; um fechamento diário abaixo confirmaria potencial de queda para 1,1500-1,1480, enquanto apenas uma recuperação acima de 1,1700 aliviaria a pressão de baixa e reabriria espaço para 1,1800.

- O par GBP/USD recua à medida que o rali perde força: a libra esterlina recuou 0,54% para 1,3454, oscilando entre 1,3519 e 1,3446 antes de fechar com uma firme vela vermelha. O par continua a orbitar a Média Móvel Simples (SMA) de 200 dias em 1,3424, com a SMA de 50 dias em 1,3492 atuando como resistência no curto prazo e a SMA de 100 dias reforçando a congestão em torno dos níveis atuais. Estruturalmente, repetidas falhas em se manter acima da média de 50 dias apontam para a perda de momento de alta, deixando o pano de fundo mais consolidado. Um fechamento decisivo abaixo de 1,3400 exporia o nível de 1,3300, enquanto um rebote acima de 1,3500 poderia reafirmar a força e abrir caminho de volta para 1,3600.

- USD/CAD Mantém Firme Abaixo da Barreira de 1.3900: O dólar canadense enfraqueceu enquanto o USD/CAD subiu 0,30% para 1,3861, consolidando-se dentro de uma faixa de 1,3828–1,3866. O par permanece sustentado acima da SMA de 50 dias em 1,3726 e da de 100 dias em 1,3778, com o momentum apoiado por uma sequência de mínimas mais altas desde meados de julho. Enquanto isso, as vendas no varejo do Canadá subiram conforme o esperado em junho, aumentando 1,5% mês a mês para C$70,25 bilhões (US$50,49 bilhões) após uma contração de 1,2% em maio, com os volumes subindo a uma taxa semelhante. Estruturalmente, a quebra acima de 1,3800 destacou um controle altista mais forte, embora repetidas interrupções abaixo de 1,3900 mantenham a tendência de alta limitada; o viés permanece construtivo enquanto 1,3770–1,3720 se mantiver, com os compradores de olho em outra tentativa de superar 1,3900 e a zona de 1,3950–1,4000.

- USD/CHF Estende Recuperação Acima de 0,8000: O franco enfraqueceu à medida que o USD/CHF avançou 0,75% para 0,8068 após subir de 0,7994 para 0,8074. Uma forte vela verde confirmou uma recuperação a partir do patamar de 0,8000, restaurando tração acima da média móvel simples (SMA) de 50 dias em 0,8030. A estrutura mais ampla permanece limitada pela SMA de 100 dias em 0,8140 e pela de 200 dias em 0,8540, mas mínimas mais altas desde meados de julho indicam demanda nas quedas. O foco de curto prazo está em saber se o par pode se manter acima de 0,8030 para alcançar 0,8100–0,8150; uma quebra além desse nível abriria espaço em direção a 0,8250, enquanto um fracasso em manter 0,8000 arrisca uma nova queda para 0,7920 e potencialmente para a mínima de julho em 0,7820.

- USD/JPY Recupera-se do Suporte da SMA de 50 Dias: O iene enfraqueceu-se, com o USD/JPY fechando 0,64% mais alto em 147,83, subindo de 146,75 para 147,94. Uma vela verde firme sinalizou uma recuperação da SMA de 50 dias em 146,85, reafirmando o suporte de curto prazo. A ação do preço continua a se consolidar entre 146,50 e 149,50 após estagnar acima de 150 no início de agosto, deixando o par preso entre uma força de médio prazo e uma hesitação de longo prazo. A SMA de 100 dias em 145,45 sustenta a estrutura, enquanto a SMA de 200 dias em 149,04 limita o momento de alta. O foco agora é se os compradores podem avançar para 148,50–149,00; uma quebra sustentada acima de 149,50 reavivaria o momento de alta em direção a 151,00, enquanto a falha na resistência implica risco de uma nova retração para 146,50.

- Ouro Escorrega, mas Mantém-se Acima do Suporte de $3.365: O ouro caiu 0,18%, fechando a $3.365 após oscilar entre $3.376 e $3.360, imprimindo uma pequena vela de corpo vermelho que refletiu uma pressão de venda leve. O metal continua a consolidar-se em torno da média móvel simples (SMA) de 50 dias a $3.348 e a SMA de 100 dias a $3.311, mantendo uma estrutura neutra de faixa média após atingir um pico próximo de $3.480 no início deste mês. Estruturalmente, o ouro permanece suportado pela SMA de 200 dias a $3.045, enquanto mínimos mais altos desde maio destacam o interesse na compra durante as quedas. O viés tem se achatado à medida que o momentum estagna abaixo da barreira de $3.400, com atenção na zona de $3.348–$3.340 para suporte de curto prazo. Manter-se acima desta região poderia permitir outro teste da resistência de $3.400–$3.420, enquanto uma quebra abaixo de $3.340 arrisca expor a área de $3.300–$3.280.

Movimentos de Mercado:

- As Ações de Móveis Caem com a Ameaça de Tarifas de Trump: As ações das varejistas de móveis caíram acentuadamente depois que o Presidente Trump anunciou que os móveis importados enfrentarão tarifas a uma taxa não determinada. RH e Wayfair fecharam com queda de mais de 5%, enquanto Williams-Sonoma caiu mais de 2%.

- Empresas Expostas a Criptomoedas Sofrem com Queda do Bitcoin: Ações sensíveis aos mercados de criptomoedas enfraqueceram após o Bitcoin cair mais de 4% para uma mínima de seis semanas. MicroStrategy, Coinbase Global, MARA Holdings e Galaxy Digital registraram perdas superiores a 2% cada.

- Fabricantes de Vacinas Recuam devido a Preocupações Regulatórias: Os fabricantes de vacinas de mRNA caíram significativamente após o The Daily Beast relatar que o governo dos EUA pode retirar as vacinas de mRNA do mercado “dentro de meses.” A Moderna caiu mais de 6%, a BioNTech caiu mais de 5%, a Novavax perdeu mais de 4% e a Pfizer teve uma queda de mais de 2%.

- Ações de Cassinos Sobem com Dados de Receita de Macau: Operadoras de cassinos com exposição a Macau dispararam após dados mostrarem que a receita de jogos nos primeiros 17 dias de agosto aumentou 11% em relação ao ano anterior. As ações da Wynn Resorts subiram mais de 3%, enquanto as da Las Vegas Sands subiram mais de 2%.

- Keurig Dr Pepper cai com notícia de aquisição: Keurig Dr Pepper despencou mais de 11% após anunciar um acordo de US$ 18,4 bilhões para comprar a JDE Peet NV, tornando-se a maior perdedora tanto no S&P 500 quanto no Nasdaq 100.

Os mercados começaram a semana com um tom mais ameno, à medida que a euforia da última sexta-feira deu lugar a uma cautela renovada. Os próximos resultados da Nvidia e o sinal de política de setembro de Powell continuam sendo os principais catalisadores, mas sinais de pressão entre os consumidores e o setor imobiliário dos EUA contribuíram para a tonalidade mais contida. A Europa lutou sob o peso político e econômico, enquanto a Ásia disparou com um otimismo renovado em relação às políticas, ressaltando o cenário global desigual. Com os rendimentos subindo, o petróleo avançando devido a riscos de oferta e notícias específicas de setores provocando volatilidade, é provável que os investidores continuem focados em lucros, dados e orientações políticas à medida que a semana se desenrola.