ウォール街は月曜日に値を下げ、先週の強い反発から後退しました。これは、Nvidiaの収益報告と週後半の主要なマクロ経済指標の発表を前にして慎重さが再び浮上したためです。ダウは金曜日の記録的な急騰の後に主導して下落し、投資家が連邦準備制度の政策シグナルと短期的なリスクのバランスを再評価する中、より広範な市場は軟化しました。Nvidiaを含むチップメーカーからの早期の上昇は一時的なものに終わり、利益は終値に向かって薄れました。トレーダーは9月の緩和の可能性を示唆するパウエルのメッセージに注意を払っていますが、不確実性が依然として見通しを覆い、参加者が新たな触媒を待つ中で勢いが鈍化しました。

主なポイント:

- 金曜日のラリーの後、ダウが下落: ダウ・ジョーンズ工業株平均は349.27ポイント(0.77%)下がり、45,282.47で取引を終了しました。先週の記録的な上昇から後退しました。金融株と工業株が後退を主導し、投資家が金曜日のパウエル議長主導の急騰後に利益を確定したためです。

- S&P 500、一歩後退: 幅広い市場指数は 0.43% 下落して 6,439.32 で終わり、消費者株式および工業株式の弱さが半導体の利益を相殺しました。月曜日の損失にもかかわらず、指数は依然として最高値に近い位置を保っています。

- ナスダック指数は、Nvidiaの強さにもかかわらず下落した。ナスダック総合指数は0.22%下落し、21,449.29で終了した。これは、Nvidiaによってもたらされた早期の上昇を逆転させた形だ。AIチップメーカーのNvidiaは、決算発表を控えた強気のアナリストの支持を受けて約1%上昇したが、広範なテクノロジーセクター全体としては勢いを維持できなかった。

- ヨーロッパ市場は下落して終了:Stoxx 600は0.45%下落し、政治的および経済的不確実性が影響しました。フランスは最も大きな損失を記録し、CAC 40は1.56%下落しました。これはフランソワ・バイル総理大臣が予算政策に関する信任投票を求める計画を発表したためです。ドイツのDAXは0.4%下落し、イタリアのFTSE MIBは0.2%下落しました。一方、ロンドン市場は休場でした。フランスの10年物国債利回りは3.508%に上昇し、ドイツとのスプレッドも4月以来の最高水準に拡大しました。Ifoデータはドイツの企業信頼感が15ヶ月ぶりの高水準に達したことを示しましたが、エコノミストは、第2四半期のGDPが0.3%縮小した後、成長見通しが依然として弱いことを警告しました。スペインは際立って好調で、第2四半期のGDPは0.7%増加し、年間成長率は2.5%と予想されています。

- アジア株式は上昇: パウエル氏の発言がリスク志向を高め、アジア株式市場は大幅に上昇しました。香港のハンセン指数は2.11%上昇し、4年ぶりの高値に迫り、百度(Baidu)が6.01%、紫金鉱業(Zijin Mining)が5.94%、蔚来(Nio)が14.73%急騰しました。中国本土のCSI 300指数は1.39%上昇し、上海が住宅規制を緩和したことを受け、不動産株が支えとなり、37ヶ月ぶりの高値に達しました。台湾の加権指数(Taiex)は2.47%上昇し、韓国のコスピ(Kospi)は1.14%上昇、日本の日経平均株価は0.27%上昇し、オーストラリアのASX 200指数は0.22%上昇しました。インドのNifty 50は0.35%上昇し、地域全体でセンチメントが高まりました。

- 原油価格の上昇:ブレント原油は1.58%上昇し68.80ドルとなり、WTIは1.79%上昇して64.80ドルとなりました。この上昇は、ウクライナのドローン攻撃がUst-Luga輸出ターミナルとNovoshakhtinsk製油所に新たな被害をもたらした結果、ロシアの供給に対する懸念を反映しています。供給リスクは、OPEC+が生産を増加させた影響を相殺しており、さらなる調整は9月に予定されています。

- 消費者信用が悪化し住宅市場が減速: 米国の家計の財政状況に圧力が現れ、VantageScoreによると、1年前と比べて、スーパープライムの借り手では90日を超える延滞が109%、プライムの借り手では47%急増しました。同時に、新築住宅販売は7月に0.6%減少し、年間ベースで652,000戸となりました。中西部と南部での減少が、西部での11.7%増加で相殺される形となりました。これらの数字は、高い借入コストが消費者と住宅市場の両方に与える圧力を浮き彫りにしています。

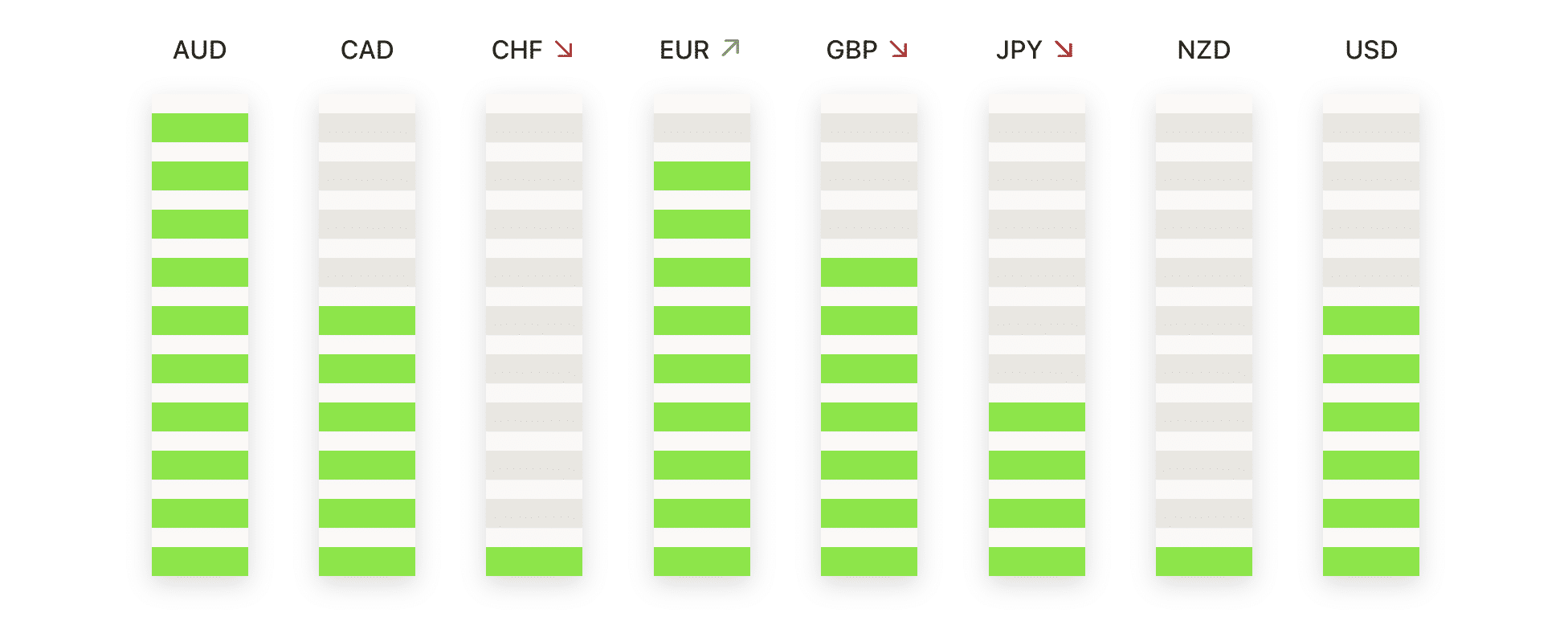

本日の外国為替市場:

- ユーロ/米ドルが急落し1.1700を下回る:ユーロは0.91%下落し、1.1723と1.1610の間で取引された後1.1610に達しました。広い赤のキャンドルが明確な弱気な逆転を確認しています。価格は1.1649の50日移動平均線(SMA)を下回り、8月中旬の高値付近での繰り返しの失敗後にモメンタムが弱まっていることを示唆しています。ペアは7月の1.1900を超えるピーク以降の統合状態から、低い高値のパターンにシフトし、強気な支配が薄れていることを強調しています。直近の注目点は1.1600が安定のベースとして機能するかどうかにあります。もし日次終値が1.1600を下回れば、1.1500-1.1480への下落の可能性が確認されますが、1.1700を上回る回復があれば、下方向の圧力が緩和され1.1800への再びの余地が開かれます。

- GBP/USD は上昇が失速し、後退: スターリングは 0.54% 後退して 1.3454 になり、1.3519 と 1.3446 の間を行き来した後、強い赤キャンドルで終わりました。このペアは 1.3424 の 200 日 SMA を中心に動いており、50 日 SMA の 1.3492 が短期的な抵抗となり、100 日 SMA が現在のレベル付近での混雑を強化しています。構造的には、50 日平均を上回ることに繰り返し失敗することは、強気の勢いの減少を示しており、広範な背景は統合的な状態にあります。1.3400 を明確に下回ってクローズすると 1.3300 が露呈し、一方で 1.3500 を上回る反発があれば、強さが再確認され 1.3600 への道が開かれる可能性があります。

- USD/CADは1.3900の壁の下で堅調を維持: カナダドルは緩やかに下落し、USD/CADは0.30%上昇して1.3861となり、1.3828–1.3866のレンジ内で統合しました。同通貨ペアは50日SMAの1.3726および100日SMAの1.3778の上で支えられており、7月中旬以降の一連の高値が勢いをサポートしています。 一方、カナダの小売売上高は6月に予想通りに増加し、5月の1.2%の縮小後、月間ベースで1.5%増加して702.5億カナダドル(504.9億米ドル)となり、ボリュームも同様の率で増加しました。構造的には、1.3800を超えたブレイクアウトが強い強気のコントロールを示していますが、1.3900未満での繰り返しの停滞により上昇トレンドが制限されています。ただし、1.3770–1.3720の水準が保持される限りバイアスは前向きで、買い手は再度1.3900および1.3950–1.4000ゾーンをクリアする試みを目指しています。

- USD/CHFが0.8000を超えてリバウンドを拡大: スイスフランは弱まり、USD/CHFは0.75%上昇して0.8068に達し、0.7994から0.8074まで上昇しました。強いグリーンキャンドルが0.8000の閾値からのリバウンドを確認し、0.8030の50日単純移動平均線 (SMA) を超えて牽引力を回復しました。広範な構造は0.8140の100日SMAおよび0.8540の200日SMAによって制約されていますが、7月中旬以降の高い安値はディップ時の需要を反映しています。短期的な焦点は、ペアが0.8030を維持して0.8100〜0.8150を目指すかどうかにあります。これを超えると0.8250への余地が広がり、一方で0.8000を維持できなければ、再び0.7920へのスライドと、場合によっては7月の安値である0.7820への下落のリスクがあります。

- USD/JPYは50日SMAサポートから反発:円は弱含み、USD/JPYは147.83で0.64%高、146.75から147.94へ上昇しました。強力な緑のローソク足が146.85の50日SMAからの反発を示し、短期的なサポートを再確認しました。価格動向は、8月初めに150を超えた後、146.50と149.50の間で統合を続けており、中期的な強さと長期的な迷いの間に挟まれた状態です。145.45の100日SMAが構造を支え、149.04の200日SMAが上昇モメンタムを抑えています。注目点は、買い手が148.50–149.00に進出できるかどうかに移りました。149.50を上回る持続的な突破は、151.00に向けた強気モメンタムを復活させ、一方でレジスタンスでの失敗は146.50への再びの後退のリスクを伴います。

- 金価格は下落するも$3,365のサポートを維持: 金価格は0.18%下落し、$3,376から$3,360の間を移動した後、$3,365で取引を終え、軽度の売り圧力を反映する小さなボディの赤いローソク足を形成しました。金は50日移動平均線(SMA)$3,348および100日SMA$3,311の周りでの統合を続け、今月初めに$3,480近くでピークに達した後の中立な中間レンジ構造を維持しています。構造的には、金は200日SMAの$3,045によってサポートされており、5月以来の高値はディップ買いの関心を強調しています。バイアスは$3,400の壁の下で勢いが停滞しているためフラットになっており、短期サポートとしての$3,348–$3,340ゾーンに注目が集まっています。この地域を維持できれば、$3,400–$3,420の抵抗線への再挑戦が可能となりますが、$3,340を下回ると$3,300–$3,280のエリアが露出するリスクがあります。

注目の銘柄:

- トランプ関税の脅威で家具株が急落:トランプ大統領が輸入家具に未定の関税を課すと発表した後、家具小売業者の株価が急落しました。RHとWayfairはどちらも5%以上下落し、Williams-Sonomaは2%以上下落しました。

- 暗号通貨に露出した企業、ビットコインの下落で打撃を受ける:ビットコインが4%以上下落し6週間ぶりの安値を記録したことを受け、暗号通貨市場に敏感な株式が弱含んだ。マイクロストラテジー、コインベース・グローバル、MARAホールディングスおよびギャラクシー・デジタルはそれぞれ2%以上の損失を記録した。

- ワクチンメーカーが規制の懸念で後退:mRNAワクチンのメーカーは、米国政府が「数か月以内に」mRNAワクチンを市場から撤退させる可能性があるとデイリービーストが報じた後、大幅に減少しました。モデーナは6%以上下落し、バイオンテックは5%以上、ノババックスは4%以上、そしてファイザーは2%以上下落しました。

- マカオの収益データによりカジノ株が急上昇:マカオに事業を展開するカジノ運営会社の株価が、8月の最初の17日間のゲーミング収益が前年同期比で11%増加したとのデータを受けて急騰しました。ウィン・リゾーツの株価は3%以上上昇し、ラスベガス・サンズも2%以上上昇しました。

- キューリグ・ドクターペッパー、買収ニュースで大幅下落:キューリグ・ドクターペッパーは、JDE Peet NVを184億ドルで買収する契約を発表した後、11%以上の急落を見せ、S&P 500とナスダック100の両方で最大の下落銘柄となりました。

市場は、先週金曜日の楽観ムードが新たな慎重姿勢に変わったことで、週明けから軟調な動きとなりました。Nvidiaの今後の決算やパウエル議長の9月の政策シグナルが依然として主なカタリストですが、米国の消費者と住宅市場にひずみの兆しが見られることが、抑制的なトーンを強めています。ヨーロッパは政治的・経済的な重みで苦しむ一方、アジアは政策の楽観論が再燃して好調であり、グローバルな背景の不均一さが浮き彫りになっています。利回りが上昇し、供給リスクで原油価格が上昇し、セクターごとのニュースが変動を引き起こす中、投資家は今後も企業収益、経済データ、政策ガイダンスに注目し続けることが予想されます。