월스트리트는 월요일에 하락했으며, 지난 주의 강한 상승 이후 신중함이 재부상하며 엔비디아의 실적과 이번 주 후반에 나올 주요 거시 경제 지표를 앞두고 후퇴했습니다. 다우존스 산업평균지수는 금요일의 기록적인 급등 이후 주도적으로 하락했으며, 투자자들이 연방준비제도의 정책 신호와 단기 위험 간의 균형을 재평가하면서 전반적인 시장도 약세를 보였습니다. 엔비디아를 포함한 반도체 제조사들로 인한 초기 상승세는 마감 때까지 사라지며 일시적이었습니다. 트레이더들은 파월 의장의 9월 완화 가능성 메시지에 주의를 기울이고 있지만, 불확실성이 여전히 전망을 흐리는 가운데 새로운 촉매를 기다리며 모멘텀이 감소했습니다.

핵심 포인트:

- 금요일 랠리 이후 다우 지수 하락: 다우 존스 산업지수는 349.27포인트, 0.77% 하락한 45,282.47로 마감하며 지난 주의 역사적 고점에서 후퇴했습니다. 금융 및 산업 분야가 하락세를 주도했으며, 이는 금요일 파월 주도 급등 이후 투자자들이 차익 실현에 나선 결과입니다.

- S&P 500 소폭 후퇴: 폭넓은 시장 지수는 반도체 부문의 이익이 소비재 및 산업재 주식의 약세를 상쇄하지 못하면서 0.43% 하락한 6,439.32에 마감했습니다. 월요일의 손실에도 불구하고, 이 지수는 여전히 고점에 근접해 있습니다.

- 나스닥 지수, 엔비디아 강세에도 불구하고 하락: 나스닥 종합 지수는 0.22% 하락하여 21,449.29로 마감하며, 엔비디아에 의해 주도된 초기 상승세를 반전시켰다. AI 칩 제조업체인 엔비디아는 실적 발표를 앞두고 긍정적인 분석가들의 지지에 따라 약 1% 상승했지만, 더 넓은 기술 부문은 모멘텀을 유지하는 데 어려움을 겪었다.

- 유럽 시장 하락 마감: 정치적 및 경제적 불확실성의 여파로 Stoxx 600 지수가 0.45% 하락했습니다. 프랑스는 CAC 40 지수가 1.56% 하락하며 하락세를 주도했습니다. 이는 프랑수아 바이루 총리가 예산 정책에 대한 신임 투표를 추진하겠다고 발표한 후 나타난 결과입니다. 독일의 DAX 지수는 0.4% 하락했고, 이탈리아의 FTSE MIB 지수도 0.2% 하락했습니다. 반면 런던 시장은 휴장했습니다. 국채 수익률은 상승하는 스트레스를 반영하며, 프랑스 10년 만기 국채 수익률은 3.508%로 상승했고 독일과의 스프레드는 4월 이후 최고 수준으로 벌어졌습니다. Ifo 데이터에 따르면 독일 기업 심리가 15개월 만에 최고치를 기록했으나, 경제학자들은 2분기 GDP가 0.3% 감소한 후 성장 전망이 여전히 약하다고 경고했습니다. 스페인은 2분기 GDP가 0.7% 증가하고 연간 성장률이 2.5%로 예상되는 긍정적인 모습을 보였습니다.

- 아시아 주가 상승: 파월의 발언이 위험 선호를 촉진하면서 아시아 주식이 강하게 상승했습니다. 홍콩의 항셍 지수는 2.11% 급등하여 4년 만의 최고치로 향했으며, 바이두는 6.01%, 즈진 마이닝은 5.94%, 니오는 14.73% 급등했습니다. 중국 본토의 CSI 300 지수는 1.39% 상승해 37개월 만에 최고치를 기록했는데, 이는 상하이가 주택 규제를 완화한 이후 부동산 주식의 지원을 받았기 때문입니다. 대만의 타이엑스 지수는 2.47% 상승했으며, 한국의 코스피는 1.14% 올랐고, 일본의 니케이 225 지수는 0.27% 상승했으며, 호주의 ASX 200 지수는 0.22% 증가했습니다. 인도의 니프티 50 지수는 0.35% 상승하면서 지역 감정 전반에 걸쳐 긍정적인 영향을 미쳤습니다.

- 유가 상승: 브렌트유는 1.58% 상승하여 배럴당 $68.80에 도달했으며, WTI는 1.79% 상승하여 배럴당 $64.80에 도달했습니다. 우크라이나 드론 공격으로 인해 우스트-루가 수출 터미널과 노보샤흐틴스크 정유소에 새로운 피해가 발생하면서 러시아 공급에 대한 우려가 반영된 결과입니다. 이러한 공급 리스크는 OPEC+가 생산량을 증가시키는 영향을 상쇄했으며, 9월에 추가 조정이 예정되어 있습니다.

- 소비자 신용 약화와 주택 시장 둔화: 미국 가계 재정에서 긴장 징후가 나타났습니다. VantageScore에 따르면, 연체 90일 이상의 비율이 초우량 차주에서는 109%, 우량 차주에서는 47% 증가했다고 합니다. 동시에, 7월 신규 주택 판매는 연율 652,000 채로 0.6% 감소했으며, 중서부와 남부 지역의 하락이 서부 지역의 11.7% 상승으로 상쇄되었습니다. 이러한 수치는 높은 대출 비용이 소비자와 주택 시장 모두에 압박을 주고 있음을 강조합니다.

오늘의 외환 시장:

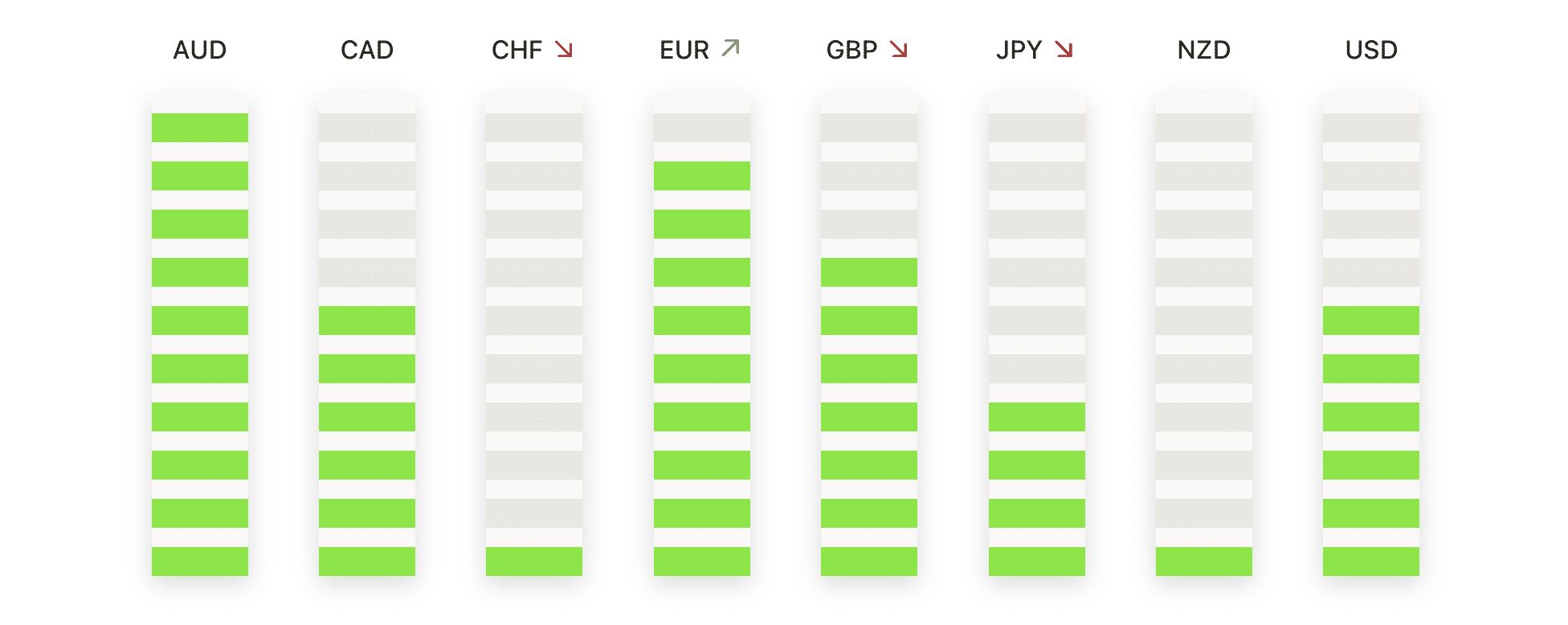

- EUR/USD가 1.1700 이하로 급락: 유로는 1.1723에서 1.1610 사이에서 거래된 후 0.91% 하락하여 1.1610을 기록했으며, 넓은 붉은색 캔들이 명확한 하락 반전을 확인시켰습니다. 가격 움직임은 1.1649의 50일 단순 이동 평균(SMA) 아래로 떨어졌으며, 이는 8월 중순 고점 근처에서 반복적인 실패 이후 약해지는 모멘텀을 나타냅니다. 이 쌍은 7월의 고점인 1.1900 이상 이후의 통합 상태에서 낮은 고점을 나타내는 패턴으로 이동하여 상승세가 약화되고 있음을 강화하고 있습니다. 즉각적인 초점은 1.1600이 안정 기반으로 작용할 수 있는지에 대한 여부입니다. 하루 마감이 1.1600 이하이면 1.1500-1.1480 방향으로의 하락 가능성을 확인시킬 것이며, 1.1700 이상의 회복만이 하락 압력을 완화하고 1.1800으로의 여지를 다시 열어줄 것입니다.

- GBP/USD 랠리가 사그러들면서 하락: 스털링 파운드는 0.54% 하락한 1.3454를 기록했으며, 1.3519와 1.3446 사이를 오가다 마감할 때는 강한 빨간색 캔들로 끝났습니다. 이 쌍은 계속해서 200일 이동평균선(SMA)인 1.3424를 중심으로 움직이고 있으며, 50일 이동평균선인 1.3492는 단기 저항선 역할을 하고 100일 이동평균선은 현재 수준 주변에서 혼잡을 강화하고 있습니다. 구조적으로, 50일 평균선 위에서 유지하는 데 반복적으로 실패하는 것은 상승 모멘텀이 사그러들고 있음을 나타내며, 더 넓은 배경을 통합적인 상태로 남기고 있습니다. 결정적으로 1.3400 아래로 종가가 형성될 경우 1.3300을 노출할 것이며, 1.3500 이상으로 반등할 경우 강세를 다시 주장하고 1.3600으로 되돌아갈 길을 마련할 수 있습니다.

- USD/CAD는 1.3900 저항선 아래에서 확고히 유지됨: 캐나다 달러는 USD/CAD가 0.30% 상승하여 1.3861을 기록하면서 완화되었고, 1.3828–1.3866 범위 내에서 통합되었습니다. 이 쌍은 1.3726의 50일 이동평균(SMA)과 1.3778의 100일 이동평균 위에서 지지받고 있으며, 7월 중순 이후 더 높은 저점을 기록하면서 모멘텀이 유지되고 있습니다. 한편, 캐나다의 소매 판매는 예상대로 6월에 1.5% 증가하여 702억 5000만 캐나다 달러(504억 9000만 미국 달러)에 도달했으며, 5월의 1.2% 감소 이후 비슷한 비율로 증가했습니다. 구조적으로, 1.3800을 넘어서면서 강력한 상승세를 나타냈으나, 1.3900 이하에서 반복적인 정체로 인해 상승세가 제한되었습니다. 1.3770–1.3720 범위가 유지되는 한 긍정적인 기조는 지속되며, 매수자들은 1.3900과 1.3950–1.4000 구역을 돌파하려는 시도를 계속해서 주시하고 있습니다.

- USD/CHF 반등이 0.8000 이상으로 연장됨: 프랑은 USD/CHF가 0.7994에서 0.8074까지 상승한 후 0.75% 올라 0.8068을 기록하면서 약세를 보였습니다. 강한 녹색 캔들이 0.8000 임계값에서의 반등을 확인하여 50일 단순 이동 평균(SMA)인 0.8030 위로 추력을 회복시켰습니다. 더 넓은 구조는 100일 SMA인 0.8140과 200일 SMA인 0.8540에 의해 제한되고 있지만, 7월 중순 이후의 더 높은 저점은 하락할 때 수요가 있음을 강조합니다. 단기 초점은 쌍이 0.8030 이상을 유지할 수 있는지와 0.8100–0.8150을 목표로 할지에 있습니다. 0.8150을 넘어서면 0.8250을 향할 수 있는 여지가 생기지만, 0.8000을 유지하지 못하면 0.7920으로 다시 하락하고 잠재적으로 7월 저점인 0.7820까지 하락할 위험이 있습니다.

- USD/JPY, 50일 SMA 지지선에서 반등:

엔화 약세로 인해 USD/JPY는 0.64% 상승한 147.83에 마감하여 146.75에서 147.94로 상승했습니다. 강력한 녹색 캔들은 146.85에서 50일 SMA로부터의 반등을 신호하며 단기 지지선을 재확인했습니다. 가격 움직임은 8월 초 150 이상에서 정체된 후 146.50과 149.50 사이에서 계속 통합되고 있어, 중기적인 강세와 장기적인 불확실성 사이에 끼인 모양새입니다. 100일 SMA가 145.45에서 구조를 지지하는 반면, 200일 SMA가 149.04에서 상방 모멘텀을 제한하고 있습니다. 이제 초점은 매수자들이 148.50-149.00 구간으로 밀어붙일 수 있을지에 달려 있습니다. 149.50 이상에서의 지속적인 돌파는 151.00을 향한 강세 모멘텀을 부활시키겠지만, 저항선에서 실패하면 146.50으로 새로운 후퇴의 위험이 있습니다. - 금값 하락했지만 $3,365 지지선 위 유지: 금값은 0.18% 하락하여 $3,365에 마감했으며 $3,376과 $3,360 사이에서 변동하면서 작은 붉은색 캔들을 형성하여 약한 매도 압력을 반영했습니다. 금속은 50일 단순 이동 평균(SMA)인 $3,348과 100일 SMA인 $3,311 주변에서 계속해서 통합되고 있으며, 이달 초 $3,480 근처에서 정점을 찍은 이후 중립적인 중간 범위 구조를 유지하고 있습니다. 구조적으로, 금은 200일 SMA인 $3,045에 의해 지지를 받고 있으며, 5월 이후의 높은 저점은 매수 관심을 강조합니다. 모멘텀이 $3,400 장벽 아래에서 멈추면서 편견은 평평해졌으며, 단기 지지선으로 $3,348–$3,340 영역에 주목하고 있습니다. 이 영역 위에 유지되면 $3,400–$3,420 저항을 다시 테스트할 수 있으며, $3,340 아래로 하락하면 $3,300–$3,280 영역이 드러나 위험이 발생할 수 있습니다.

주요 종목 동향:

- 트럼프 관세 위협으로 가구 주가 급락: 도널드 트럼프 대통령이 수입 가구에 대해 불확정한 비율로 관세를 부과할 것이라고 발표한 후 가구 소매업체들의 주가가 급락했습니다. RH와 웨이페어(Wayfair)는 모두 5% 이상 하락하여 거래를 마쳤으며, 윌리엄스 소노마(Williams-Sonoma)는 2% 이상 하락했습니다.

- 암호화폐 관련 기업들, 비트코인 하락으로 타격: 비트코인이 4% 이상 하락하며 6주 최저치로 떨어진 후 암호화폐 시장에 민감한 주식들이 약세를 보였습니다. 마이크로스트래티지, 코인베이스 글로벌, 마라 홀딩스, 갤럭시 디지털은 각각 2% 이상의 손실을 기록했습니다.

- 백신 제조업체들, 규제 우려로 후퇴: mRNA 백신 제조업체들은 미국 정부가 “몇 달 안에” mRNA 백신을 시장에서 철수할 가능성이 있다고 The Daily Beast가 보도한 후 크게 하락했습니다. 모더나는 6% 이상, 바이오엔테크는 5% 이상, 노바백스는 4% 이상, 그리고 화이자는 2% 이상 하락했습니다.

- 카지노 주식, 마카오 수입 데이터로 급등: 마카오에 노출된 카지노 운영자들은 8월 첫 17일 동안의 게임 수입이 전년 대비 11% 증가했다는 데이터가 나온 후 급등했습니다. Wynn Resorts는 3% 이상 상승했고, Las Vegas Sands는 2% 이상 올랐습니다.

- Keurig Dr Pepper 인수 소식에 하락: Keurig Dr Pepper는 JDE Peet NV를 184억 달러에 인수하기로 발표한 후 11% 이상 급락하여 S&P 500과 나스닥 100에서 가장 큰 손실을 기록했습니다.

시장은 지난 금요일의 흥분감이 신중함으로 바뀜에 따라 이번 주를 조금 더 부드럽게 시작했습니다. 엔비디아의 실적 발표와 파월 의장의 9월 정책 신호가 여전히 주요 촉매제이지만, 미국 소비자와 주택 시장에서의 압박 징후가 더 신중한 분위기를 가중했습니다. 유럽은 정치적, 경제적 부담으로 어려움을 겪고 있는 반면, 아시아는 정책 낙관론이 되살아나며 급등하며 불균형한 글로벌 배경을 보여주고 있습니다. 수익률이 높아지고 공급 위험으로 인해 유가가 상승하며, 섹터별 뉴스가 변동성을 촉발하는 가운데, 투자자들은 이번 주에도 실적, 데이터 및 정책 지침에 집중할 가능성이 높습니다.