Phố Wall đã giảm điểm vào thứ Hai, lùi xa khỏi đợt tăng mạnh vào tuần trước khi sự thận trọng tái xuất hiện trước báo cáo thu nhập của Nvidia và các báo cáo kinh tế quan trọng sẽ được công bố trong tuần. Chỉ số Dow dẫn đầu đà suy giảm sau mức tăng kỷ lục vào thứ Sáu, trong khi thị trường chung yếu đi khi các nhà đầu tư đánh giá lại sự cân bằng giữa tín hiệu chính sách của Cục Dự trữ Liên bang và các rủi ro ngắn hạn. Sự khởi sắc ban đầu từ các nhà sản xuất chip, bao gồm Nvidia, tỏ ra ngắn ngủi khi mức tăng biến mất vào cuối phiên. Các nhà giao dịch vẫn chú ý đến thông điệp của Powell về khả năng nới lỏng vào tháng 9, nhưng với những bất ổn vẫn đang bao phủ triển vọng, động lực đã chậm lại khi các bên tham gia chờ đợi các động lực mới.

Những điểm tin chính:

- Dow giảm điểm sau đợt tăng vào thứ Sáu: Chỉ số Trung bình Công nghiệp Dow Jones mất 349,27 điểm, tương đương 0,77%, đóng cửa ở mức 45.282,47, rút lui khỏi chuỗi kỷ lục của tuần trước. Các ngành tài chính và công nghiệp dẫn đầu sự suy giảm, khi các nhà đầu tư chốt lời sau đợt tăng mạnh dựa trên bài phát biểu của Powell vào thứ Sáu.

- S&P 500 Dịu Lại: Chỉ số thị trường rộng giảm 0,43% và chốt ở mức 6.439,32, do sự yếu kém trong cổ phiếu tiêu dùng và công nghiệp đã bù lại lợi nhuận trong ngành bán dẫn. Mặc dù giảm vào thứ Hai, chỉ số vẫn ở gần mức cao nhất của nó.

- Nasdaq giảm điểm mặc dù Nvidia mạnh mẽ: Chỉ số Nasdaq Composite giảm 0,22% xuống còn 21.449,29, đảo ngược các mức tăng trước đó do Nvidia cung cấp. Nhà sản xuất chip AI tăng khoảng 1% sau làn sóng khuyến nghị lạc quan của các nhà phân tích trước khi công bố lợi nhuận, nhưng lĩnh vực công nghệ rộng lớn hơn vẫn gặp khó khăn trong việc duy trì đà tăng.

- Chứng khoán châu Âu đóng cửa với mức giảm: Chỉ số Stoxx 600 giảm 0,45% do sự không chắc chắn về chính trị và kinh tế gia tăng. Pháp dẫn đầu mức giảm với chỉ số CAC 40 giảm 1,56% sau khi Thủ tướng François Bayrou công bố kế hoạch tìm kiếm một cuộc bỏ phiếu tín nhiệm về chính sách ngân sách. Chỉ số DAX của Đức giảm 0,4% và FTSE MIB của Ý giảm 0,2%, trong khi thị trường London đã đóng cửa. Lợi suất trái phiếu phản ánh căng thẳng gia tăng, với chỉ số lợi suất trái phiếu 10 năm của Pháp tăng lên 3,508% và mức chênh lệch với Đức lên đến mức cao nhất kể từ tháng Tư. Dữ liệu Ifo cho thấy tâm lý kinh doanh của Đức ở mức cao nhất trong 15 tháng, nhưng các nhà kinh tế cảnh báo triển vọng tăng trưởng vẫn yếu sau khi GDP quý II giảm 0,3%. Tây Ban Nha nổi bật với GDP quý II tăng 0,7% và dự báo tăng trưởng hàng năm ở mức 2,5%.

- Chứng khoán Châu Á Tăng Trưởng: Các cổ phiếu châu Á tăng mạnh khi những nhận xét của Powell thúc đẩy khẩu vị rủi ro. Chỉ số Hang Seng của Hồng Kông tăng 2.11% lên mức cao nhất trong bốn năm, với Baidu tăng 6.01%, Zijin Mining tăng 5.94% và Nio tăng vọt 14.73%. Chỉ số CSI 300 của Trung Quốc đại lục tăng 1.39% đạt mức cao nhất trong 37 tháng, được hỗ trợ bởi cổ phiếu bất động sản sau khi Thượng Hải nới lỏng quy định về nhà ở. Chỉ số Taiex của Đài Loan tăng 2.47%, Kospi của Hàn Quốc tăng 1.14%, trong khi chỉ số Nikkei của Nhật Bản tăng 0.27% và ASX 200 của Úc tăng 0.22%. Chỉ số Nifty 50 của Ấn Độ tăng 0.35%, với tâm lý khu vực được nâng cao toàn diện.

- Giá dầu tăng: Dầu Brent tăng 1,58% lên 68,80 đô la và WTI tăng 1,79% lên 64,80 đô la. Các mức tăng phản ánh lo ngại về nguồn cung của Nga sau khi các cuộc tấn công bằng máy bay không người lái của Ukraine gây ra thiệt hại mới tại cảng xuất khẩu Ust-Luga và nhà máy lọc dầu Novoshakhtinsk. Các rủi ro về nguồn cung đã bù trừ tác động của việc OPEC+ tăng sản lượng, với những điều chỉnh tiếp theo dự kiến sẽ diễn ra vào tháng Chín.

- Tín Dụng Tiêu Dùng Suy Yếu và Thị Trường Nhà Ở Chậm Lại: Dấu hiệu căng thẳng xuất hiện trong tài chính hộ gia đình Hoa Kỳ, với báo cáo từ VantageScore cho thấy các khoản trả trễ quá 90 ngày tăng 109% đối với người vay thuộc nhóm siêu ưu đãi và 47% đối với người vay thuộc nhóm ưu đãi so với năm ngoái. Đồng thời, doanh số bán nhà mới giảm 0.6% vào tháng Bảy, đạt tốc độ hàng năm 652,000 đơn vị, với sụt giảm ở khu vực Trung Tây và Nam Hoa Kỳ được bù đắp bởi mức tăng 11.7% ở khu vực Tây Hoa Kỳ. Những con số này nhấn mạnh áp lực của chi phí vay cao đối với cả người tiêu dùng và thị trường nhà ở.

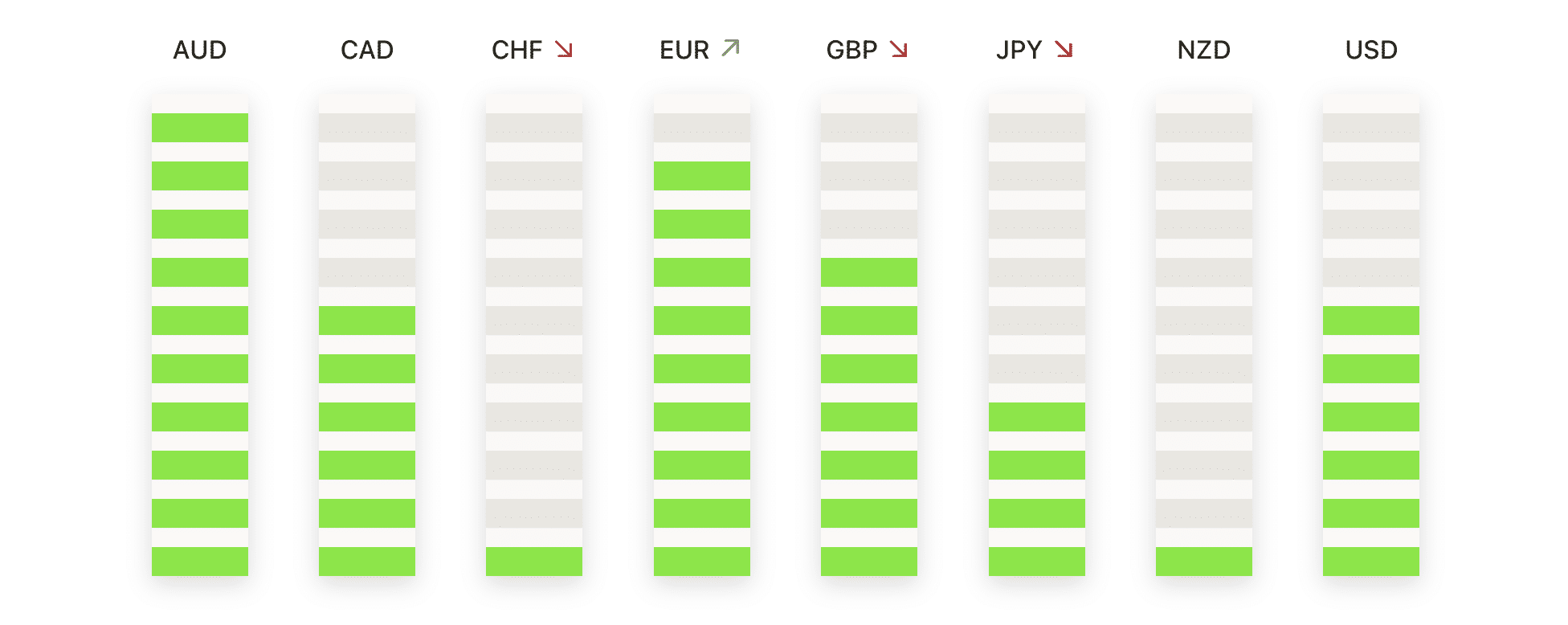

FX Hôm nay:

- EUR/USD Giảm Mạnh Xuống Dưới Mức 1.1700: Đồng euro giảm 0,91% xuống còn 1,1610 sau khi giao dịch trong khoảng từ 1,1723 đến 1,1610, với một cây nến đỏ dài xác nhận sự đảo chiều tăng giá quyết liệt. Hành động giá đã phá vỡ dưới đường SMA 50 ngày ở mức 1,1649, cho thấy động lượng yếu đi sau nhiều lần thất bại gần các mức cao giữa tháng Tám. Cặp tiền này đã chuyển từ trạng thái hợp nhất từ đỉnh tháng Bảy trên 1,1900 sang một mô hình đỉnh thấp hơn, củng cố sự kiểm soát tăng giá mờ nhạt. Tâm điểm trước mắt là liệu mức 1,1600 có thể đóng vai trò như một cơ sở ổn định; đóng cửa dưới mức này hàng ngày sẽ xác nhận tiềm năng giảm xuống 1,1500-1,1480, trong khi chỉ có sự phục hồi trên mức 1,1700 mới giảm áp lực giảm và mở lại không gian để tăng lên 1,1800.

- GBP/USD giảm trở lại khi đà tăng mờ nhạt: Đồng bảng Anh giảm 0,54% xuống 1,3454, dao động giữa 1,3519 và 1,3446 trước khi kết thúc với một cây nến đỏ mạnh. Cặp đôi này tiếp tục quỹ đạo quanh mức SMA 200 ngày ở mức 1,3424, với SMA 50 ngày ở mức 1,3492 đóng vai trò như kháng cự trong ngắn hạn và SMA 100 ngày củng cố sự tắc nghẽn xung quanh các mức hiện tại. Về cấu trúc, những lần thất bại liên tiếp để duy trì trên mức trung bình 50 ngày cho thấy động lực tăng đang suy yếu, khiến bối cảnh rộng lớn hơn trở nên hợp nhất. Một sự đóng cửa dứt khoát dưới mức 1,3400 sẽ để lộ mức 1,3300, trong khi một sự phục hồi trên mức 1,3500 có thể tái khẳng định sức mạnh và mở đường trở lại mức 1,3600.

- USD/CAD giữ vững dưới mức rào cản 1.3900: Đồng đô la Canada đã giảm nhẹ khi USD/CAD tăng 0,30% lên 1,3861, củng cố trong khoảng 1,3828–1,3866. Cặp tiền này vẫn được nâng đỡ trên mức SMA 50 ngày ở 1,3726 và SMA 100 ngày ở 1,3778, với động lực được hỗ trợ bởi chuỗi các mức thấp cao hơn từ giữa tháng 7. Trong khi đó, doanh số bán lẻ của Canada đã tăng như mong đợi trong tháng 6, tăng 1,5% so với tháng trước lên 70,25 tỷ C$ (50,49 tỷ USD) sau khi giảm 1,2% trong tháng 5, với khối lượng tăng ở mức tương tự. Về mặt cấu trúc, sự bứt phá trên mức 1,3800 làm nổi bật sự kiểm soát mạnh mẽ của xu hướng tăng, mặc dù sự lặp lại các lần dừng dưới 1,3900 đã giữ cho xu hướng tăng bị giới hạn; xu hướng vẫn tích cực trong khi mức 1,3770–1,3720 được giữ vững, với người mua nhắm tới một lần thử khác để vượt qua 1,3900 và vùng 1,3950–1,4000.

- USD/CHF Tăng Phục Hồi Lên Trên 0.8000: Franc suy yếu khi USD/CHF tăng 0,75% lên 0,8068 sau khi leo từ 0,7994 lên 0,8074. Một nến xanh mạnh xác nhận sự phục hồi từ ngưỡng 0,8000, khôi phục đà tăng lên trên 50-day SMA tại 0,8030. Cấu trúc rộng hơn vẫn bị giới hạn bởi 100-day SMA tại 0,8140 và 200-day SMA tại 0,8540, nhưng các đáy cao hơn từ giữa tháng Bảy nổi bật nhu cầu vào các nhịp giảm. Tập trung ngắn hạn là liệu cặp tiền có thể duy trì trên 0,8030 để nhắm mục tiêu 0,8100–0,8150; việc vượt qua ngưỡng này sẽ mở đường tới 0,8250, trong khi nếu không giữ được ngưỡng 0,8000 thì rủi ro có khả năng trượt lại xuống 0,7920 và có thể là mức thấp của tháng Bảy tại 0,7820.

- Tỷ giá USD/JPY phục hồi từ mức hỗ trợ SMA 50 ngày: Đồng yên suy yếu khi USD/JPY đóng cửa tăng 0,64% lên mức 147,83, từ mức 146,75 leo lên 147,94. Một cây nến xanh chắc chắn cho thấy mức phục hồi từ SMA 50 ngày tại 146,85, tái khẳng định mức hỗ trợ ngắn hạn. Hành động giá tiếp tục hợp nhất trong khoảng 146,50 và 149,50 sau khi chững lại trên 150 vào đầu tháng 8, khiến cặp tỷ giá này bị mắc kẹt giữa sức mạnh trung hạn và sự do dự dài hạn. SMA 100 ngày tại 145,45 chống đỡ cấu trúc, trong khi SMA 200 ngày tại 149,04 giới hạn động lực tăng. Hiện tại, trọng tâm là liệu bên mua có thể đẩy giá lên mức 148,50–149,00 hay không; một sự bứt phá duy trì trên 149,50 sẽ khôi phục động lực tăng giá hướng tới 151,00, trong khi thất bại ở mức kháng cự có thể dẫn đến sự giảm giá trở lại mức 146,50.

- Giá vàng giảm nhưng vẫn giữ trên mức hỗ trợ $3,365: Giá vàng giảm 0,18% và đóng cửa ở mức $3,365 sau khi dao động giữa $3,376 và $3,360, tạo ra một cây nến đỏ thân nhỏ phản ánh áp lực bán nhẹ. Kim loại này tiếp tục tích lũy quanh đường SMA 50 ngày ở mức $3,348 và đường SMA 100 ngày ở mức $3,311, giữ cấu trúc trung tính giữa dải sau khi đạt đỉnh gần $3,480 vào đầu tháng này. Về cấu trúc, vàng vẫn được hỗ trợ bởi đường SMA 200 ngày ở mức $3,045, trong khi các đáy cao hơn từ tháng Năm cho thấy sự quan tâm mua vào khi giá giảm. Xu hướng đã trở nên bằng phẳng khi động lực dừng lại dưới mức $3,400, với sự chú ý tập trung vào vùng $3,348–$3,340 cho hỗ trợ ngắn hạn. Việc giữ trên vùng này có thể cho phép thử nghiệm lại mức kháng cự $3,400–$3,420, trong khi phá vỡ dưới $3,340 có thể làm lộ ra vùng $3,300–$3,280.

Chuyển động thị trường:

- Cổ Phiếu Nội Thất Giảm Mạnh Trước Mối Đe Dọa Thuế Quan Từ Trump: Cổ phiếu của các nhà bán lẻ nội thất giảm mạnh sau khi Tổng thống Trump thông báo rằng đồ nội thất nhập khẩu sẽ phải chịu thuế quan ở mức chưa xác định. RH và Wayfair đều đóng cửa giảm hơn 5%, trong khi Williams-Sonoma giảm hơn 2%.

- Các công ty tiếp xúc với tiền điện tử bị ảnh hưởng bởi sự rớt giá của Bitcoin: Các cổ phiếu nhạy cảm với thị trường tiền điện tử đã suy yếu sau khi Bitcoin giảm hơn 4% xuống mức thấp nhất trong sáu tuần. MicroStrategy, Coinbase Global, MARA Holdings và Galaxy Digital đều ghi nhận mức lỗ vượt quá 2%.

- Các nhà sản xuất vắc-xin rút lui vì lo ngại về quy định: Các nhà sản xuất vắc-xin mRNA đã giảm đáng kể sau khi Daily Beast báo cáo rằng chính phủ Hoa Kỳ có thể sẽ rút các vắc-xin mRNA ra khỏi thị trường “trong vòng vài tháng.” Moderna giảm hơn 6%, BioNTech giảm hơn 5%, Novavax giảm hơn 4%, và Pfizer giảm hơn 2%.

- Cổ phiếu casino tăng mạnh nhờ dữ liệu doanh thu tại Macau: Các nhà điều hành casino có hoạt động tại Macau đã tăng vọt sau khi dữ liệu cho thấy doanh thu từ hoạt động chơi game trong 17 ngày đầu tháng Tám tăng 11% so với cùng kỳ năm ngoái. Wynn Resorts đã tăng hơn 3%, trong khi Las Vegas Sands tăng hơn 2%.

- Keurig Dr Pepper giảm mạnh vì tin tức mua lại: Keurig Dr Pepper giảm hơn 11% sau khi công bố thỏa thuận trị giá 18,4 tỷ USD để mua JDE Peet NV, khiến nó trở thành cổ phiếu giảm nhiều nhất trong cả S&P 500 và Nasdaq 100.

Các thị trường đã mở cửa tuần này trong trạng thái mềm hơn khi sự phấn khích vào thứ sáu tuần trước nhường chỗ cho sự thận trọng trở lại. Kết quả sắp tới của Nvidia và tín hiệu chính sách tháng Chín của Powell vẫn là những chất xúc tác chính, nhưng những dấu hiệu căng thẳng trong người tiêu dùng và nhà ở Mỹ đã góp phần tạo nên tâm trạng hạn chế hơn. Châu Âu gặp khó khăn dưới áp lực chính trị và kinh tế trong khi Châu Á tăng mạnh nhờ sự lạc quan về chính sách mới, nhấn mạnh bối cảnh toàn cầu không đồng đều. Với lợi suất tăng cao, giá dầu leo thang do rủi ro cung ứng và tin tức từng ngành nghề đẩy mạnh sự biến động, các nhà đầu tư có khả năng sẽ tập trung vào lợi nhuận, dữ liệu và hướng dẫn chính sách khi tuần này tiếp diễn.