วอลล์สตรีทปรับตัวลดลงในวันจันทร์ โดยถอยลงจากการปรับตัวขึ้นที่แข็งแกร่งเมื่อสัปดาห์ก่อน เนื่องจากความระมัดระวังกลับมาปรากฏอีกครั้งก่อนการประกาศผลประกอบการของ Nvidia และการเผยแพร่ข้อมูลเศรษฐกิจสำคัญต่างๆ ในช่วงปลายสัปดาห์ ดัชนีดาวโจนส์เป็นผู้นำการปรับตัวลดลงหลังจากการพุ่งขึ้นทำสถิติในวันศุกร์ ขณะที่ตลาดที่กว้างกว่าจะอ่อนตัวลง เนื่องจากนักลงทุนประเมินสมดุลระหว่างสัญญาณนโยบายจากธนาคารกลางสหรัฐฯ กับความเสี่ยงในระยะสั้นอีกครั้ง การเพิ่มขึ้นในช่วงเช้าจากผู้ผลิตชิป รวมถึง Nvidia ก็สั้นนักเนื่องจากกำไรลดลงในช่วงปิดตลาด ผู้ค้าหุ้นยังคงเฝ้าระวังข้อความจาก Powell เกี่ยวกับการผ่อนคลายทางการเงินที่อาจเกิดขึ้นในเดือนกันยายน แต่ด้วยความไม่แน่นอนที่ยังคงคลุมเครือ ทำให้แรงขับเคลื่อนชะลอตัวลงเมื่อนักลงทุนรอสิ่งกระตุ้นใหม่ๆ

สรุปประเด็นที่ควรจับตา:

- ดัชนีดาวโจนส์ร่วงลงหลังจากการพุ่งขึ้นเมื่อวันศุกร์: ดัชนีดาวโจนส์อุตสาหกรรมเฉลี่ยลดลง 349.27 จุด หรือ 0.77% ปิดที่ 45,282.47 ดึงกลับจากการวิ่งทำสถิติใหม่ของสัปดาห์ที่แล้ว กลุ่มการเงินและอุตสาหกรรมเป็นผู้นำในการปรับตัวลง โดยนักลงทุนขายทำกำไรหลังจากการพุ่งขึ้นของนายเจอโรม พาวเวลล์เมื่อวันศุกร์

- S&P 500 ผ่อนลง: ดัชนีตลาดกว้างลดลง 0.43% ปิดที่ 6,439.32 เนื่องจากความอ่อนแอของหุ้นกลุ่มผู้บริโภคและอุตสาหกรรมชดเชยกับกำไรในกลุ่มเซมิคอนดักเตอร์ แม้ว่าจะขาดทุนในวันจันทร์ดัชนียังคงอยู่ในระยะใกล้เคียงกับจุดสูงสุด.

- แนสแด็กปรับลดลงแม้ Nvidia แสดงความแข็งแกร่ง: ดัชนีแนสแด็กลดลง 0.22% ปิดที่ 21,449.29 ย้อนกลับจากการเพิ่มขึ้นก่อนหน้านี้ที่เกิดจากแรงสนับสนุนของ Nvidia ผู้ผลิตชิป AI เพิ่มขึ้นประมาณ 1% หลังจากได้รับการรับรองในเชิงบวกจากนักวิเคราะห์หลายรายก่อนการประกาศผลประกอบการของบริษัท แต่ภาคเทคโนโลยีโดยรวมยังคงมีปัญหาในการรักษาแรงผลักดัน

- ตลาดยุโรปปิดในแดนลบ: Stoxx 600 ลดลง 0.45% เนื่องจากความไม่แน่นอนทางการเมืองและเศรษฐกิจถ่วงตลาด โดยฝรั่งเศสนำการขาดทุนด้วย CAC 40 ลดลง 1.56% หลังจากที่นายกรัฐมนตรี François Bayrou ประกาศแผนที่จะขอคะแนนเสียงวางใจในนโยบายงบประมาณ DAX ของเยอรมนีลดลง 0.4% และ FTSE MIB ของอิตาลีลดลง 0.2% ในขณะที่ตลาดลอนดอนปิดทำการ อัตราผลตอบแทนพันธบัตรสะท้อนถึงความเครียดที่เพิ่มขึ้น โดยอัตราผลตอบแทนพันธบัตรอายุ 10 ปีของฝรั่งเศสขยับขึ้นไปที่ 3.508% และสเปรดเหนือเยอรมนีขยับกว้างขึ้นสูงสุดนับตั้งแต่เดือนเมษายน ข้อมูลจาก Ifo แสดงให้เห็นว่าขวัญกำลังใจทางธุรกิจของเยอรมนีสูงสุดในรอบ 15 เดือน แต่เศรษฐกรเตือนว่าแนวโน้มการเติบโตยังคงอ่อนแอหลังจาก GDP ในไตรมาสที่ 2 ลดลง 0.3% สเปนโดดเด่นในทางบวก โดย GDP ในไตรมาสที่ 2 เพิ่มขึ้น 0.7% และคาดการณ์การเติบโตทั้งปีที่ 2.5%

- หุ้นเอเชียขยับสูงขึ้น: หุ้นในภูมิภาคเอเชียเพิ่มขึ้นอย่างแข็งแกร่งเมื่อคำกล่าวของ Powell กระตุ้นความอยากเสี่ยงของนักลงทุน ดัชนีฮั่งเส็งของฮ่องกงพุ่งขึ้น 2.11% สู่จุดสูงสุดในรอบสี่ปี โดยหุ้นของ Baidu เพิ่มขึ้น 6.01%, Zijin Mining เพิ่มขึ้น 5.94% และ Nio พุ่งขึ้น 14.73% ดัชนี CSI 300 ของจีนแผ่นดินใหญ่เพิ่มขึ้น 1.39% สู่จุดสูงสุดในรอบ 37 เดือน ได้รับการสนับสนุนจากหุ้นอสังหาริมทรัพย์หลังจากเซี่ยงไฮ้ผ่อนคลายกฎเกณฑ์ที่เกี่ยวข้องกับที่อยู่อาศัย ดัชนี Taiex ของไต้หวัน เพิ่มขึ้น 2.47% ดัชนี Kospi ของเกาหลีใต้ เพิ่มขึ้น 1.14% ในขณะที่ดัชนีนิเคอิ (Nikkei) ของญี่ปุ่น เพิ่มขึ้น 0.27% และดัชนี ASX200 ของออสเตรเลีย เพิ่มขึ้น 0.22% ดัชนี Nifty 50 ของอินเดียเพิ่มขึ้น 0.35% ความรู้สึกในภูมิภาคดีดตัวขึ้นโดยทั่วไป

- ราคาน้ำมันเพิ่มขึ้น: น้ำมันดิบเบรนท์เพิ่มขึ้น 1.58% เป็น $68.80 และ WTI เพิ่มขึ้น 1.79% เป็น $64.80 การเพิ่มขึ้นนี้สะท้อนถึงความกังวลเกี่ยวกับการจัดหาน้ำมันจากรัสเซียหลังจากที่มีการโจมตีด้วยโดรนของยูเครนที่ทำให้เกิดความเสียหายใหม่ที่สถานีส่งออก Ust-Luga และโรงกลั่น Novoshakhtinsk ความเสี่ยงในการจัดหาเหล่านี้ชดเชยผลกระทบจากการเพิ่มการผลิตของ OPEC+ ซึ่งจะมีการปรับเพิ่มอีกในเดือนกันยายน

- เครดิตผู้บริโภคอ่อนตัวลงและการขายบ้านชะลอตัว: มีสัญญาณของความกดดันในด้านการเงินของครัวเรือนในสหรัฐฯ โดย VantageScore รายงานว่าการชำระเงินล่าช้าเกิน 90 วันเพิ่มขึ้นถึง 109% ในกลุ่มผู้กู้ยืมที่มีเครดิตดีเยี่ยมและ 47% ในกลุ่มผู้กู้ยืมที่มีเครดิตดีเมื่อเทียบกับปีก่อน พร้อมกันนั้น การขายบ้านใหม่ลดลง 0.6% ในเดือนกรกฎาคมจนเหลือ 652,000 หน่วยต่อปี ซึ่งการลดลงในภาคตะวันตกกลางและภาคใต้ถูกชดเชยด้วยการเพิ่มขึ้น 11.7% ในภาคตะวันตก ตัวเลขเหล่านี้เน้นย้ำถึงแรงกดดันจากต้นทุนการกู้ยืมที่สูงต่อลูกค้าและตลาดที่อยู่อาศัย

FX วันนี้:

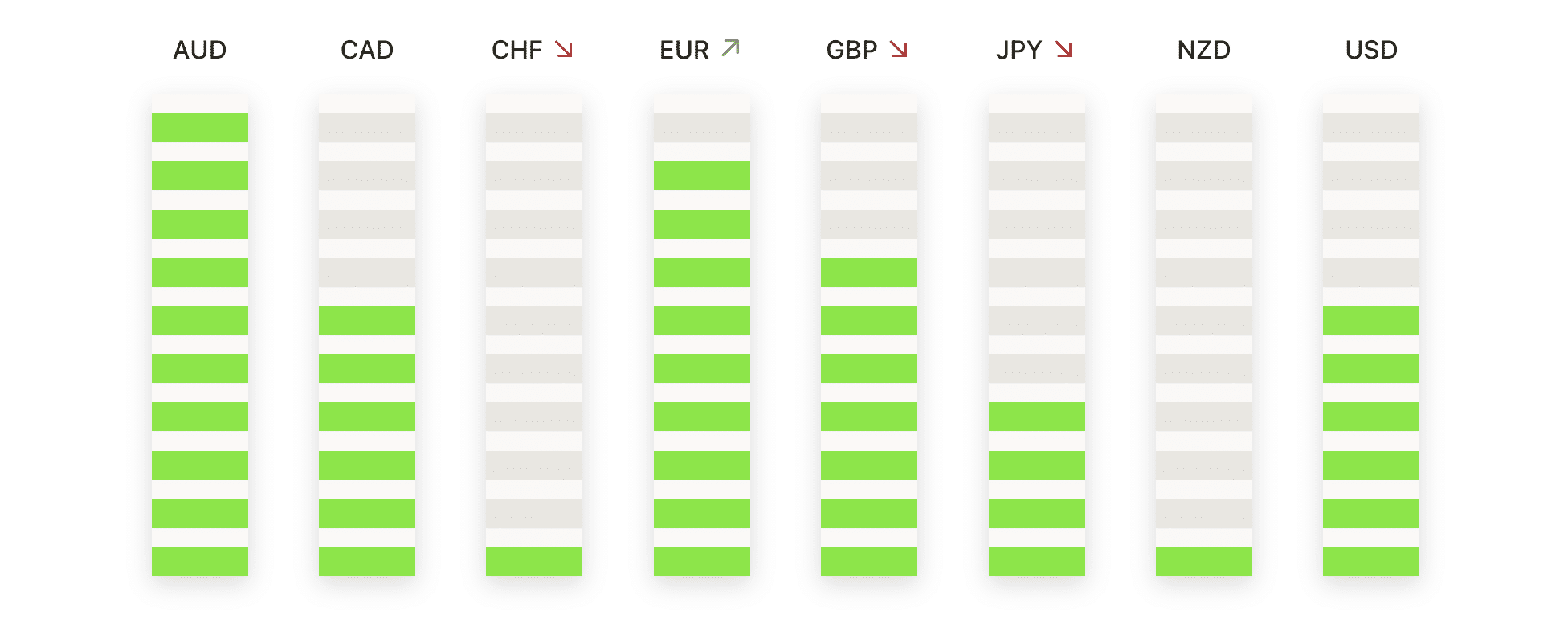

- EUR/USD ลดลงต่ำกว่า 1.1700 อย่างรวดเร็ว: ยูโรลดลง 0.91% สู่ระดับ 1.1610 หลังการซื้อขายอยู่ระหว่าง 1.1723 และ 1.1610 โดยมีแท่งเทียนสีแดงขนาดใหญ่ยืนยันการกลับทิศทางขาลงอย่างชัดเจน การเคลื่อนไหวของราคาได้ลดลงต่ำกว่า SMA 50 วันที่ระดับ 1.1649 ซึ่งส่งสัญญาณการอ่อนตัวลงหลังจากพยายามขึ้นไปใกล้จุดสูงสุดในกลางเดือนสิงหาคม อย่างไรก็ตาม คู่สกุลเงินได้เปลี่ยนจากช่วงการผันผวนตั้งแต่จุดสูงสุดในเดือนกรกฎาคมเหนือ 1.1900 สู่รูปแบบของจุดสูงสุดที่ลดลง ย้ำถึงการสูญเสียการควบคุมของขาขึ้น โฟกัสทันทีคือ 1.1600 จะสามารถเป็นฐานที่มั่นคงได้หรือไม่; การปิดรายวันต่ำกว่าจะยืนยันศักยภาพการแตกต่ำสู่ระดับ 1.1500-1.1480 ในขณะที่การฟื้นตัวเกิน 1.1700 เท่านั้นที่จะบรรเทาความกดดันด้านลบและเปิดช่องทางสู่ 1.1800 อีกครั้ง

- GBP/USD ลดลงขณะที่การปรับตัวสูงขึ้นลดน้อยลง: สเตอร์ลิงถอยกลับ 0.54% มาอยู่ที่ 1.3454 แกว่งไปมาระหว่าง 1.3519 และ 1.3446 ก่อนปิดด้วยแท่งเทียนสีแดงที่มั่นคง คู่สกุลเงินยังคงโคจรรอบ SMA 200 วันที่ 1.3424 โดยมี SMA 50 วันที่ 1.3492 ทำหน้าที่เป็นแนวต้านระยะสั้นและ SMA 100 วันเสริมสร้างการสะสมอยู่รอบระดับปัจจุบัน ในเชิงโครงสร้าง ความล้มเหลวซ้ำหลายครั้งในการยืนเหนือค่าเฉลี่ย 50 วันชี้ให้เห็นถึงการสูญเสียโมเมนตัมขาขึ้น ทิ้งฉากหลังที่กว้างขึ้นในลักษณะการสะสม การปิดที่ต่ำกว่า 1.3400 อย่างเด็ดขาดจะเปิดเผยระดับ 1.3300 ขณะที่การดีดกลับเหนือ 1.3500 อาจยืนยันความแข็งแกร่งและปูทางกลับสู่ระดับ 1.3600

- USD/CAD ยังคงยืนหยัดต่ำกว่าระดับ 1.3900: ค่าเงินดอลลาร์แคนาดาลดลงเมื่อคู่ USD/CAD ขยับขึ้น 0.30% สู่ระดับ 1.3861 โดยรวมอยู่ในช่วง 1.3828–1.3866 คู่สกุลเงินยังคงรองรับเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.3726 และ 100 วันที่ 1.3778 โดยมีแรงสนับสนุนจากแนวสูงที่สูงขึ้นตั้งแต่กลางเดือนกรกฎาคม ขณะที่ยอดค้าปลีกของแคนาดาเพิ่มขึ้นตามคาดในเดือนมิถุนายน เพิ่มขึ้น 1.5% ต่อเดือนเป็น 70.25 พันล้านดอลลาร์แคนาดา (50.49 พันล้านดอลลาร์สหรัฐ) หลังจากหดตัว 1.2% ในเดือนพฤษภาคม โดยปริมาณเพิ่มขึ้นในอัตราที่ใกล้เคียงกัน โครงสร้างการฝ่าเส้น 1.3800 แสดงถึงการควบคุมกระทิงที่แข็งแกร่งขึ้น แม้ว่าการหยุดชะงักซ้ำ ๆ ใต้ 1.3900 จะยังคงจำกัดแนวโน้มขาขึ้นเอาไว้; มุมมองทางเทคนิคยังคงสร้างสรรค์ในขณะที่ระดับ 1.3770–1.3720 ยังคงอยู่ โดยมีผู้ซื้อมองว่าพยายามผ่านระดับ 1.3900 และโซน 1.3950–1.4000 อีกครั้ง

- USD/CHF ยืดเยื้อการฟื้นตัวเหนือ 0.8000: สกุลเงินฟรังก์อ่อนค่าลงเมื่อ USD/CHF ปรับตัวขึ้น 0.75% สู่ระดับ 0.8068 หลังจากไต่ระดับจาก 0.7994 สู่ 0.8074 แท่งเทียนเขียวที่แข็งแรงยืนยันการฟื้นตัวจากเกณฑ์ 0.8000 ซึ่งฟื้นความสนใจเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 0.8030 โครงสร้างที่กว้างขึ้นยังคงถูกจำกัดด้วยเส้นค่าเฉลี่ยเคลื่อนที่ 100 วัน ที่ 0.8140 และเส้นค่าเฉลี่ยเคลื่อนที่ 200 วัน ที่ 0.8540 แต่การทำจุดต่ำสุดที่สูงขึ้นตั้งแต่กลางเดือนกรกฎาคมแสดงถึงความต้องการซื้อเมื่อตลาดย่อตัว จุดสนใจระยะสั้นอยู่ที่การที่คู่เงินคู่นี้สามารถยืนเหนือระดับ 0.8030 เพื่อเป้าหมาย 0.8100–0.8150 ได้หรือไม่; การทะลุนอกกรอบจะเปิดพื้นที่ไปสู่ระดับ 0.8250 ในขณะที่การไม่สามารถรักษาระดับ 0.8000 ได้ มีโอกาสเสี่ยงต่อการร่วงลงอีกครั้งไปสู่ระดับ 0.7920 และอาจต่ำสุดของเดือนกรกฎาคมที่ 0.7820

- USD/JPY ฟื้นตัวจากแนวรับเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน: เงินเยนญี่ปุ่นอ่อนค่าลงในขณะที่ USD/JPY ปิดเพิ่มขึ้น 0.64% อยู่ที่ 147.83 เคลื่อนที่จาก 146.75 ไป 147.94 แท่งเทียนสีเขียวแข็งแรงบ่งบอกถึงการฟื้นตัวจากเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 146.85 ยืนยันแนวรับระยะสั้น การเคลื่อนไหวของราคาได้รวมตัวกันระหว่าง 146.50 และ 149.50 หลังจากหยุดก่อนหน้านี้ที่ระดับเหนือ 150 ในช่วงต้นเดือนสิงหาคม ซึ่งทำให้สกุลเงินคู่อยู่ระหว่างความแข็งแกร่งระยะกลางและความลังเลในระยะยาว เส้นค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 145.45 สนับสนุนโครงสร้าง ในขณะที่เส้นค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 149.04 จำกัดแรงขับเคลื่อนขาขึ้น ขณะนี้ความสนใจอยู่ที่ว่าผู้ซื้อสามารถดันให้ขึ้นไปถึงช่วง 148.50–149.00 ได้หรือไม่ การทะลุผ่านที่ยั่งยืนเหนือ 149.50 จะฟื้นแรงขับเคลื่อนขาขึ้นไปสู่ระดับ 151.00 ในขณะที่การล้มเหลวที่แนวต้านเสี่ยงต่อการดึงกลับไปที่ 146.50 อีกครั้ง

- ทองคำลดลงแต่ยังคงอยู่เหนือระดับสนับสนุน $3,365: ทองคำลดลง 0.18% ปิดที่ $3,365 หลังจากเคลื่อนไหวระหว่าง $3,376 และ $3,360 พิมพ์แท่งเทียนแดงขนาดเล็กที่สะท้อนถึงแรงขายที่อ่อนลง โลหะยังคงรวมตัวอยู่รอบ ๆ SMA 50 วันที่ $3,348 และ SMA 100 วันที่ $3,311 โดยถือโครงสร้างกลางที่เป็นกลางหลังจากที่ขึ้นไปสูงสุดใกล้กับ $3,480 เมื่อต้นเดือนนี้ โครงสร้างทองคำยังคงได้รับการสนับสนุนโดย SMA 200 วันที่ $3,045 ในขณะที่ระดับต่ำที่สูงขึ้นตั้งแต่เดือนพฤษภาคมเน้นถึงความสนใจในการซื้อเมื่อราคาลดลง ความเอนเอียงถูกทำให้ราบเรียบเนื่องจากโมเมนตัมหยุดอยู่ต่ำกว่าแนวต้าน $3,400 โดยมีความสนใจในโซน $3,348–$3,340 สำหรับการสนับสนุนในระยะสั้น การถืออยู่เหนือบริเวณนี้อาจทำให้ทดสอบแนวต้าน $3,400–$3,420 อีกครั้ง ในขณะที่การหลุดต่ำกว่า $3,340 อาจเสี่ยงต่อการเปิดเผยพื้นที่ $3,300–$3,280

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นเฟอร์นิเจอร์ร่วงเนื่องจากการขู่เก็บภาษีศุลกากรของทรัมป์: หุ้นของผู้ค้าปลีกเฟอร์นิเจอร์ตกลงอย่างหนักหลังจากประธานาธิบดีทรัมป์ประกาศว่าเฟอร์นิเจอร์นำเข้าจะถูกเก็บภาษีในอัตราที่ยังไม่ได้กำหนด หุ้นของ RH และ Wayfair ปิดลงมากกว่า 5% ขณะที่ Williams-Sonoma ลดลงมากกว่า 2%

- บริษัทที่เกี่ยวข้องกับคริปโตเคอร์เรนซีได้รับผลกระทบจากการที่บิตคอยน์ลดลง: หุ้นที่อ่อนไหวต่อสตลาดคริปโตเคอร์เรนซีอ่อนค่าลงหลังจากบิตคอยน์ลดลงกว่า 4% ไปถึงจุดต่ำสุดในรอบ 6 สัปดาห์ MicroStrategy, Coinbase Global, MARA Holdings และ Galaxy Digital ต่างก็มีการขาดทุนเกิน 2%

- ผู้ผลิตวัคซีนถอยกลับเนื่องจากกังวลเกี่ยวกับระเบียบข้อบังคับ: ผู้ผลิตวัคซีน mRNA ปรับตัวลดลงอย่างมากหลังจาก The Daily Beast รายงานว่ารัฐบาลสหรัฐฯ อาจดึงวัคซีน mRNA ออกจากตลาด “ภายในไม่กี่เดือน” Moderna ลดลงมากกว่า 6%, BioNTech ลดลงกว่า 5%, Novavax ลดลงกว่า 4%, และ Pfizer ลดลงกว่า 2%

- หุ้นคาสิโนพุ่งขึ้นจากข้อมูลรายได้ในมาเก๊า: ผู้ประกอบการคาสิโนที่มีการทำธุรกิจในมาเก๊าได้พุ่งขึ้นหลังจากข้อมูลแสดงให้เห็นว่ารายได้จากการเล่นเกมในช่วง 17 วันแรกของเดือนสิงหาคมเพิ่มขึ้น 11% เมื่อเทียบกับปีที่แล้ว Wynn Resorts เพิ่มขึ้นมากกว่า 3% ขณะที่ Las Vegas Sands เพิ่มขึ้นกว่า 2%

- คูริก ดร. เพพเพอร์ร่วงหลังจากประกาศข่าวการเข้าซื้อกิจการ: คูริก ดร. เพพเพอร์ร่วงลงมากกว่า 11% หลังจากประกาศข้อตกลงมูลค่า 18.4 พันล้านดอลลาร์ในการเข้าซื้อกิจการ JDE Peet NV ทำให้เป็นผู้แพ้มากที่สุดในทั้งดัชนี S&P 500 และ Nasdaq 100.

ตลาดเปิดทำการในสัปดาห์นี้ด้วยความไม่มั่นคงมากขึ้น เนื่องจากความเบิกบานเมื่อวันศุกร์ที่ผ่านมาถูกแทนที่ด้วยความระมัดระวังใหม่ ผลลัพธ์ที่จะมาถึงของ Nvidia และสัญญาณนโยบายในเดือนกันยายนของ Powell ยังคงเป็นตัวกระตุ้นสำคัญ แต่สัญญาณของความเครียดในผู้บริโภคและที่อยู่อาศัยของสหรัฐฯ เพิ่มบรรยากาศที่ระมัดระวังมากขึ้น ยุโรปต้องดิ้นรนภายใต้น้ำหนักทางการเมืองและเศรษฐกิจ ในขณะที่เอเชียพุ่งสูงขึ้นจากความคาดหวังในนโยบายที่ดีขึ้น แสดงให้เห็นถึงภูมิหลังที่ไม่สม่ำเสมอทั่วโลก ด้วยผลตอบแทนที่กำลังก้าวขึ้น ราคาน้ำมันที่สูงขึ้นเนื่องจากความเสี่ยงด้านอุปทาน และข่าวเฉพาะด้านที่ขับเคลื่อนความผันผวน นักลงทุนมีแนวโน้มที่จะมุ่งเน้นไปที่ผลประกอบการ ข้อมูล และแนวทางนโยบายในระหว่างสัปดาห์ที่จะมาถึงนี้