周一,华尔街下跌,从上周的强劲反弹中回落,因为在英伟达(Nvidia)的收益报告和本周晚些时候的关键宏观经济数据发布前,谨慎情绪重新浮现。道琼斯指数在周五创纪录的飙升后领跌,而更广泛的市场有所走软,投资者重新评估了美联储政策信号与短期风险之间的平衡。芯片制造商的早期提振,包括英伟达在内,证明是短暂的,因为涨幅在收盘时消失。交易员仍然密切关注鲍威尔关于可能在九月放松的消息,但由于不确定性仍然笼罩着前景,随着参与者等待新的催化剂,动能放缓。

重点摘要:

- 道琼斯指数在周五的反弹后下滑:道琼斯工业平均指数下跌349.27点,跌幅0.77%,收于45,282.47点,从上周的创纪录涨势回落。金融和工业板块领跌,投资者在周五受鲍威尔(Powell)推动的激增后获利回吐。

- 标普500指数回落:广泛市场指数下跌0.43%,收于6,439.32点,尽管半导体板块上涨,但消费和工业类股的疲软抵消了这一涨幅。尽管周一有所下跌,但该指数仍接近其高点。

- 尽管英伟达强劲,纳斯达克下滑:纳斯达克综合指数下跌0.22%,收于21,449.29点,扭转了此前由英伟达推动的涨势。这家人工智能芯片制造商在一波看好其财报的分析师赞誉后上涨了约1%,但科技板块整体难以维持动能。

- 欧洲市场收盘走低:受政治和经济不确定性影响,Stoxx 600 下跌 0.45%。法国领跌,CAC 40 下跌 1.56%,此前总理弗朗索瓦·巴鲁安宣布计划就预算政策寻求信任投票。德国DAX下跌0.4%,意大利FTSE MIB下跌0.2%,而伦敦市场休市。债券收益率反映出压力上升,法国10年期债券收益率上升至3.508%,与德国的利差扩大至自4月以来的最高水平。Ifo数据显示,德国商业信心达到15个月高点,但经济学家警告称,第二季度GDP收缩0.3%后,增长前景依然疲弱。西班牙表现突出,第二季度GDP增长0.7%,且年度增速预测为2.5%。

- 亚洲股市攀升:因鲍威尔的言论提振了风险偏好,亚洲股市强劲上涨。香港恒生指数上涨了2.11%,逼近四年高点,百度上涨6.01%,紫金矿业上涨5.94%,蔚来飙升14.73%。中国大陆的CSI 300指数上涨1.39%,达到37个月高点,因上海放宽住房规定后房地产股票受支持。台湾加权指数上涨2.47%,韩国KOSPI指数上涨1.14%,而日本日经指数上涨0.27%,澳大利亚ASX 200指数上涨0.22%。印度Nifty 50指数上涨0.35%,区域情绪普遍高涨。

- 油价上涨:布伦特原油上涨1.58%,至68.80美元,西德克萨斯中质原油(WTI)上涨1.79%,至64.80美元。乌克兰无人机袭击对乌斯特卢加出口终端和诺沃沙赫京斯克炼油厂造成新损坏后,对俄罗斯供应的担忧推动了油价上涨。供应风险抵消了欧佩克+增加产量的影响,进一步的调整预计将在九月份进行。

- 消费者信贷疲软和住房放缓:美国家庭财务状况出现紧张迹象,VantageScore报告称,与去年相比,超级优质借款人逾期90天以上的还款激增109%,优质借款人则增长47%。与此同时,7月份新房销售下降0.6%,年化销量为652,000套,中西部和南部的下降被西部11.7%的增长所抵消。这些数据凸显了高借贷成本对消费者和房地产市场的压力。

外汇今日重点:

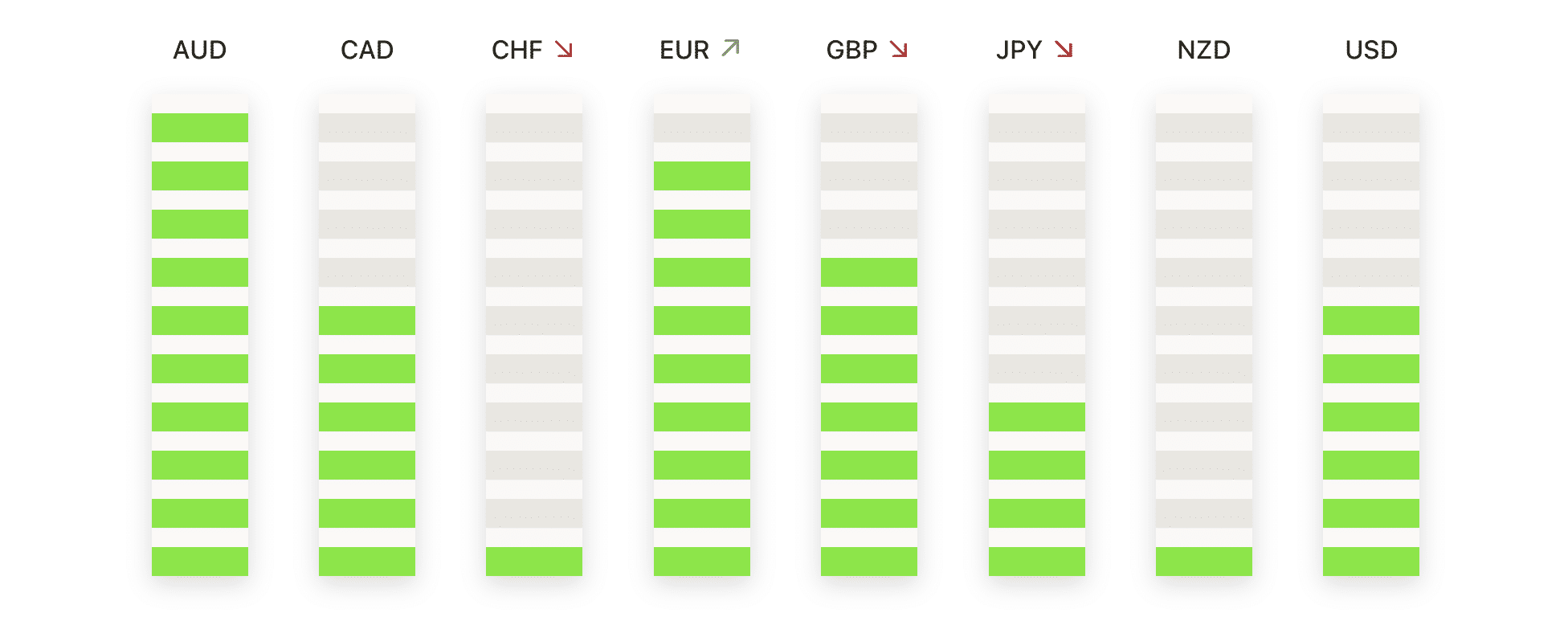

- 欧元/美元大幅下滑至1.1700以下:欧元下跌0.91%至1.1610,在1.1723和1.1610之间交易后,宽幅红烛图确认了决定性的看跌逆转。价格走势跌破了1.1649的50日均线,表明在8月中旬高点附近反复失败后,动能正在减弱。该货币对从自7月高点1.1900以上的盘整状态转变为较低的高点模式,进一步削弱了看涨控制。立即关注的焦点是1.1600是否能作为稳定基础;如果日收盘价低于此位置,将确认跌向1.1500-1.1480的潜力,而只有恢复到1.1700以上才会缓解下行压力,并重新打开上涨至1.1800的空间。

- 英镑/美元回落涨势消退:英镑下跌0.54%至1.3454,盘中在1.3519和1.3446之间波动,最终以一根坚挺的红色蜡烛线收盘。该货币对继续围绕200日均线1.3424运行,50日均线1.3492构成了短期阻力,而100日均线则在当前水平附近加强了拥挤状态。从结构上看,多次未能保持在50日均线以上,表明看涨势头减弱,整体趋势趋于整固。如果果断收于1.3400以下,将暴露1.3300水平,而反弹至1.3500以上可能会重新确立强势并为回升至1.3600铺平道路。

- 美元/加元在1.3900障碍下方保持坚挺:加元回落,美元/加元上涨0.30%至1.3861,在1.3828–1.3866区间内盘整。该货币对维持在50日均线1.3726和100日均线1.3778上方,动能由7月中旬以来的一系列更高的低点支撑。同时,加拿大6月零售额如预期上涨,环比增长1.5%,达到702.5亿加元(504.9亿美元),而5月则下降了1.2%,销售量以类似的速度增长。从结构上看,突破1.3800强调了更强的看涨控制,尽管反复在1.3900下方停滞限制了上行趋势;只要1.3770–1.3720区间持稳,偏向依然建设性,买家关注再次尝试突破1.3900以及1.3950–1.4000区间。

- 美元/瑞郎回升至0.8000以上:瑞士法郎疲软,美元/瑞郎上涨0.75%至0.8068,此前从0.7994攀升至0.8074。一根强劲的绿色蜡烛确认了从0.8000门槛的反弹,恢复了在50日均线0.8030以上的动力。更广泛的结构仍受100日均线0.8140和200日均线0.8540的抑制,但自7月中旬以来的更高低点突显了下跌时的需求。短期焦点在于该货币对能否维持在0.8030以上以目标0.8100-0.8150;突破则将进一步打开至0.8250的空间,而若未能保持在0.8000以上,则有可能重新跌至0.7920,甚至可能至7月低点0.7820。

- 美元/日元从50日SMA支撑反弹:日元走软,美元/日元上涨0.64%至147.83,从146.75攀升至147.94。一个坚实的绿色蜡烛图显示出从位于146.85的50日SMA的反弹,重新确认了短期支撑。价格走势继续在146.50和149.50之间盘整,此前在8月初超过150后停滞,这使得该货币对在中期强势与长期犹豫之间左右摆动。145.45的100日SMA支撑结构,而149.04的200日SMA限制上涨动能。现在的关注点在于买家是否能推动价格进入148.50-149.00区间;若持续突破149.50将重新激发上涨动能,目标指向151.00,而在阻力位失败则有重新回落至146.50的风险。

- 黄金下跌但保持在 $3,365 支撑位以上:黄金下跌 0.18% 收于 $3,365,盘中在 $3,376 至 $3,360 之间波动,收出一根小实体红烛,反映出轻微的卖压。金价继续在 50 天移动平均线 ($3,348) 和 100 天移动平均线 ($3,311) 附近盘整,此前本月初一度接近 $3,480 的高点后,呈现出中性结构。从结构上看,黄金依然受到 200 天移动平均线 ($3,045) 的支撑,且自五月以来的高低点不断上移,显示出逢低买入的兴趣。然而,由于动能在 $3,400 阻力位下方停滞,偏向走势趋平,当前焦点在 $3,348–$3,340 区域以寻求短期支撑。若守住此区域,可望再次测试 $3,400–$3,420 阻力位;若跌破 $3,340,则可能暴露在 $3,300–$3,280 区域内。

市场动态:

- 特朗普关税威胁导致家具股下跌:在特朗普总统宣布进口家具将面临未确定税率的关税后,家具零售商的股价大幅下跌。RH和Wayfair均收盘下跌超过5%,而Williams-Sonoma则下跌超过2%。

- 受比特币下跌影响,加密货币相关公司股价下跌:在比特币下跌超过4%至六周低点后,对加密货币市场敏感的股票走弱。MicroStrategy、Coinbase Global、MARA Holdings和Galaxy Digital的损失均超过2%。

- 疫苗制造商因监管问题回撤:在《每日野兽》报道称美国政府可能在“几个月内”将mRNA疫苗撤出市场后,mRNA疫苗制造商大幅下跌。Moderna下跌超过6%,BioNTech下跌超过5%,Novavax下跌超过4%,而辉瑞下跌超过2%。

- 赌场股票因澳门收入数据上涨:随着数据显示8月前17天的游戏收入同比增长11%,在澳门有业务的赌场运营商股价大涨。永利度假村上涨超过3%,拉斯维加斯金沙集团上涨超过2%。

- 百事可乐滑坡:在宣布以184亿美元收购JDE Peet NV后,百事可乐暴跌逾11%,成为标准普尔500指数和纳斯达克100指数中的最大输家。

市场在本周开盘时表现较为疲软,上周五的乐观情绪逐渐被谨慎态度所取代。英伟达即将发布的业绩报告和鲍威尔在九月的政策信号仍是关键驱动因素,但美国消费者和住房市场显露出的压力迹象也为市场带来了更为克制的氛围。欧洲在政治和经济压力下步履维艰,而亚洲则因政策乐观情绪再起而大涨,突显了全球背景的参差不齐。随着收益率走高、供应风险推高油价以及特定行业新闻引发波动,投资者可能会在本周继续关注企业业绩、数据和政策指引。