由於伊朗對卡塔爾的一處美軍基地進行報復性攻擊未造成人員傷亡,星期一美國市場大幅上漲,緩解了人們對中東局勢進一步升級的擔憂。道瓊斯指數上漲近375點,標普500指數和納斯達克公司指數則各增長近1%,投資者將這一克制的反應視為潛在緩和的跡象。原油價格暴跌超過7%,抹去了週末因美國對伊朗核設施進行空襲後的漲幅。隨著交易商預計石油帶來的通脹壓力減少並可能在七月降低聯邦基金利率,美國債券收益率下降。由於區域PMI數據和地緣政治不確定性,歐洲市場漲跌互見,而亞洲市場則大多下跌。

重點摘要:

- 道瓊斯上漲,緊張局勢緩解:周一,道瓊斯工業平均指數上漲375點或0.89%,收於42,581.78點。該指數在伊朗對美國基地的打擊未造成任何傷亡後飆升,降低了石油供應中斷的風險。

- 標準普爾500指數因油價下跌和對美聯儲希望的推動上漲近1%:標準普爾500指數上漲0.96%,收於6,025.17點。油價下跌和對七月份可能降息的樂觀情緒推動了指數上漲。整體市場廣度積極,防禦性和增長型行業均有上漲。

- 納斯達克因科技股和特斯拉飆升而上漲:納斯達克綜合指數上升0.94%,收於19,630.97點,得益於大型科技股的強勁表現及特斯拉在德州推出自動駕駛計程車後其股票上漲8%。市場情緒同樣因能源通脹擔憂緩解而受益。

- 歐洲市場因地緣政治和PMI令人失望而表現不一:週一,歐洲市場普遍下跌,投資者在地緣政治擔憂與令人失望的經濟數據之間尋求平衡。斯托克600指數下跌0.25%,受到銀行、化工和保險公司拖累,各自下跌約1%,而公用事業和科技股則上漲。德國的綜合PMI初值升至50.4,首次自4月以來重回增長領域,主要受製造業反彈推動。然而,整個歐元區的情況則停滯不前,服務業PMI僅略高於50,製造業仍然處於收縮狀態。法國CAC 40指數下跌0.68%,米蘭FTSE MIB指數下跌1.00%,法蘭克福DAX指數下跌0.4%。倫敦FTSE 100指數微跌0.19%至8,758.04點,謹慎情緒持續。西班牙的貿易逆差大幅擴大,增加了該地區的經濟不確定性。

- 亞洲大多下跌,儘管日本和中國表現強勁:週一,隨著美國對伊朗發動空襲後的地緣政治緊張局勢再次升溫,亞洲市場大多下跌。儘管製造業採購經理人指數(PMI)數據顯示新的製造訂單達到三年來最強水平,日本的日經225指數仍下滑0.13%,至38,354.09點。TOPIX指數下跌0.36%,因服務業的增長被較疲軟的出口需求抵消。南韓的Kospi指數下跌0.24%,Kosdaq指數下跌0.85%。澳大利亞的ASX 200指數下跌0.36%,受礦業股下跌影響。同時,中國的CSI 300指數上升0.29%,香港的恆生指數上升0.67%,投資者因原油價格相對穩定而感到鼓舞。印度的Nifty 50指數下跌0.33%,Sensex指數下跌0.44%,風險偏好依然受限。

- 油價暴跌超過7% 供應恐慌消退:西德克薩斯中質原油下跌5.33美元,或7.22%,至每桶68.51美元,而布倫特原油下跌5.53美元,至71.48美元。此次回落發生在伊朗對卡塔尔的一個美國基地的導彈襲擊未造成人員傷亡之后,減輕了對供應即將出現震盪的擔憂。交易員還反應了美國總統特朗普推動油價下跌的舉措以及伊朗關閉霍爾木茲海峽未能成功升級緊張局勢。

- 美國活動放緩但住房超出預期:隨著標普全球綜合採購經理人指數從53.0下降至52.8,美國6月的商業活動略有放緩。由於關稅被指責為推高了投入和產出成本,價格壓力增加。與此同時,現有房屋銷售在5月意外上升0.8%,達到年化403萬套,這與之前的下降預期相反。儘管銷售有所上升,但目前的銷售速度仍為自2009年5月以來最弱,較高的抵押貸款利率仍在抑制整體增長勢頭。

- 國債收益率下降,隨著聯邦儲備局降息預期增強。週一,國債收益率下降,其中10年期國債下降了3.9個基點,至4.336%;2年期國債下降了6個基點,至3.848%。聯邦儲備局理事鮑曼(Bowman)支持7月可能降息的言論,加上油價下跌,推動了國債價格上漲。鮑曼加入沃勒(Waller)的行列,表示關稅的通脹影響可能有限,支持近期內放寬政策。

外匯今日重點:

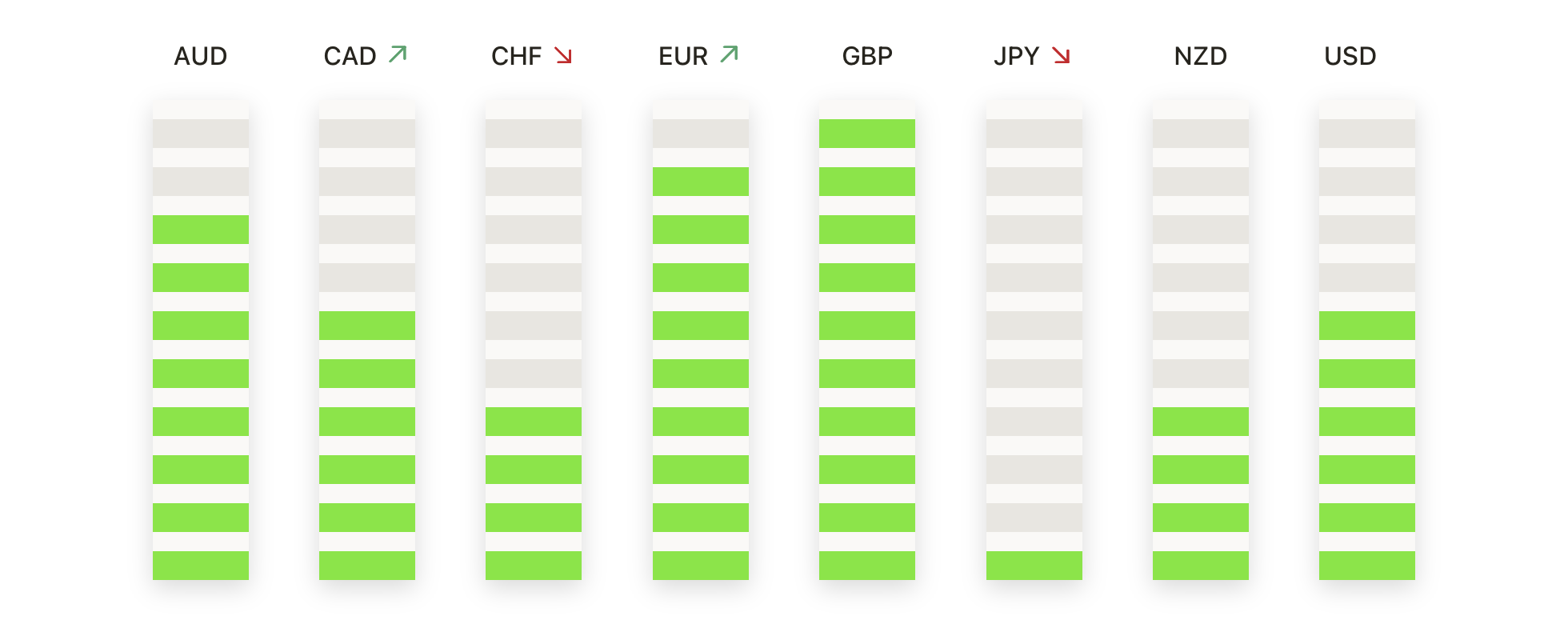

- 歐元/美元守住在1.1500上方,多頭重新掌控局面:

周一歐元/美元收於1.1571,升幅為0.44%,在1.1452到1.1577之間波動。該貨幣對在周五的小幅回調後,錄得一根堅實的看漲蠟燭,並且在1.1450上方出現了新的買入。價格繼續在1.1600的關鍵阻力位下方徘徊,該位置之前已多次阻止了上漲的勢頭。這一走勢得到了歐元區採購經理人指數(PMI)數據的支撐,儘管增長乏力,但仍顯示出穩定的跡象。該貨幣對仍然處於明確的上升趨勢中,支撑位分別在1.1450和1.1370。歐元/美元高於其50天簡單移動平均線(SMA)1.1364,而100天和200天SMA分別位於1.1037和1.0845,並且也在向上傾斜,加強了看漲結構。突破1.1600–1.1630的阻力區域可能會打開通向1.1750的大門。只要價格保持在50天移動平均線上方,下行風險仍然有限。 - 英鎊/美元趨向六月高位,動能增強:英鎊/美元周一收於1.3527,上漲0.58%,波動範圍在1.3372至1.3531之間。該貨幣對從1.3400的支撐位強力反彈,形成一根實體綠色蠟燭線並接近當日高位收盤。周一的表現確認了自2月以來提振英鎊超過10%的廣泛上升趨勢,受益於強勁的風險偏好和油價下跌。從技術面來看,結構仍然看漲,不斷創出更高的高點和更高的低點。英鎊/美元明顯高於所有主要移動平均線,其中50日均線位於1.3404,提供短期支撐。100日和200日均線分別位於1.3095和1.2933,繼續上行。阻力位在1.3625,即6月份的高點,突破後可能會推動走向1.3700。保持在1.3500以上是維持短期上升趨勢的關鍵,而跌破1.3400則可能意味着修正性回調的開始。

- 美元/瑞士法郎跌破0.8150,跌勢加深:美元/瑞士法郎週一收於0.8121,下跌0.63%,全天在0.8115和0.8195之間波動。該貨幣對延續了上週的跌勢,整根紅燭線接近當日低點收盤,反映出持續的空頭壓力。週一的跌勢突破了0.8150的次要支撐位,並確認了正在進行的通道中的另一個低點。價格走勢持續疲弱,每次反彈都受到下跌的移動平均線的壓制。該貨幣對交易價低於其50日簡單移動平均線(SMA)0.8233,而100日和200日SMA分別為0.8535和0.8672,這些也繼續走低,加強了主要的下跌趨勢。即時支撐位在0.8100,隨後是0.8050。若持續下跌突破這些水平,可能會將跌勢延伸至0.8000。多頭需要重新奪回0.8200並站穩在50日線上方才能改變目前的基調。

- 黃金在無法突破阻力後穩定於$3,400以下:黃金於週一收盤價為$3,376,下跌僅$2或0.08%,在$3,347至$3,398間波動。這種貴金屬在近期波動後呈現整合跡象,形成了兩端都有燭芯的窄體蠟燭。由於地緣政治風險依然高企但看似可控,交易者似乎較為謹慎,尤其是在非致命的伊朗襲擊事件後。整體趨勢仍維持看漲,黃金多次在$3,300上方找到支撐。價格依然維持在上升的50日簡單移動平均線(SMA)$3,319上方,這與3月份以來的短期上升趨勢線一致。目前100日和200日SMA分別位於$3,139和$2,897,進一步確認了中期上升趨勢。阻力依然明顯在$3,400,隨後是$3,420,突破這一區間可能會引發向歷史高位的攀升。下行方面,若堅定跌破$3,340,可能會威脅到趨勢,但只要價格維持在$3,300上方,多頭依然佔據優勢。

市場動態:

- Tesla憑藉無人駕駛出租車的推出急升:特斯拉(TSLA)於週一上漲超過8%,成為標普500和納斯達克100的領漲股,這是在德克薩斯州奧斯汀向部分乘客推出無人駕駛出租車服務,標誌著其自動駕駛汽車雄心的重要里程碑。

- 北方信託因併購興趣而上漲:在《華爾街日報》報導紐約梅隆銀行曾接觸北方信託公司討論潛在併購後,北方信託(NTRS)股價飆升超過8%,引發金融業進一步整合的猜測。

- 德意志銀行將雅詩蘭黛的評級上調:德意志銀行將雅詩蘭黛(EL)的股票評級從“持有”上調至“買入”,並將目標價上調至95美元,這使得雅詩蘭黛的股價上漲了超過5%。這是由於基礎面改善和更佳的估值前景所致。

- Circle Internet Group 擴大加密貨幣收益:Circle Internet Group(CRCL)上漲超過 9%,延續了上週 65% 的暴漲。此前美國參議院通過了一項立法,建立了針對與美元掛鉤的穩定幣的監管框架。

- 石油巨頭股價下跌因原油價格暴跌:隨著油價下跌7%,能源行業的股票大幅下滑。APA公司(APA)下跌超過7%,哈里伯頓(HAL)下跌超過6%,Diamondback能源(FANG)和斯倫貝謝(SLB)下跌超過5%。德文能源公司(DVN)、西方石油公司(OXY)、康菲石油公司(COP)、貝克休斯(BKR)和菲利普66(PSX)下跌超過3%,而埃克森美孚(XOM)和瓦萊羅能源(VLO)下跌超過2%。

由於伊朗較為克制的導彈襲擊未造成任何傷亡,地緣政治恐懼有所緩解,市場在本週開始時表現強勁。道瓊斯指數上漲近375點,而油價大跌超過7%,緩解了通脹擔憂並提振了風險情緒。在美聯儲官員的鴿派言論表明最早可能在7月降息之後,國債收益率進一步回落。儘管中東局勢依然是一大風險,但投資者似乎對目前的有限後果感到放心。未來的經濟數據、央行信號以及霍爾木茲海峽周邊局勢的任何升級,將成為決定股票和商品走向的關鍵。