Los mercados de EE. UU. subieron bruscamente el lunes después de que el ataque de represalia de Irán contra una base estadounidense en Qatar no causara víctimas, calmando los temores de una escalada más amplia en el Medio Oriente. El Dow Jones saltó casi 375 puntos, mientras que el S&P 500 y el Nasdaq subieron cerca del 1% cada uno, ya que los inversores tomaron la respuesta moderada como una señal de posible desescalada. Los precios del petróleo crudo se desplomaron más del 7%, borrando las ganancias del fin de semana que habían seguido a los ataques aéreos de EE. UU. en sitios nucleares iraníes. Los rendimientos de los bonos estadounidenses cayeron cuando los comerciantes descontaban menos presión inflacionaria del petróleo y anticipaban una posible reducción de tasas por parte de la Fed en julio. Los mercados europeos terminaron mixtos en medio de datos regionales de PMI e incertidumbre geopolítica, mientras que Asia en su mayoría declinó.

Puntos Clave:

- El Dow Jones sube mientras disminuyen las tensiones: El promedio industrial Dow Jones subió 375 puntos, o un 0,89%, para acabar en 42.581,78 el lunes. El índice se disparó después de que el ataque de Irán a una base estadounidense no causara víctimas, lo que redujo el riesgo de interrupción en el suministro de petróleo.

- El S&P 500 sube casi un 1% por la caída del petróleo y esperanzas en la Fed: El S&P 500 avanzó un 0.96% para cerrar en 6,025.17, respaldado por una caída en los precios del petróleo y un renovado optimismo por un posible recorte de tasas de la Fed en julio. La amplitud del mercado en general fue positiva con ganancias en sectores defensivos y de crecimiento por igual.

- El Nasdaq sube por el impulso de las tecnológicas y el auge de Tesla: El Nasdaq Composite subió un 0,94% para situarse en 19,630.97, gracias a la fortaleza de las acciones de grandes empresas de tecnología y un aumento del 8% en las acciones de Tesla tras el lanzamiento de su taxi autónomo en Texas. El sentimiento también se vio beneficiado por la disminución de los temores de inflación energética.

- Mercados europeos mixtos en medio de tensiones geopolíticas y decepción con el PMI: Los mercados europeos cerraron mayoritariamente a la baja el lunes mientras los inversores equilibraban las preocupaciones geopolíticas con datos económicos decepcionantes. El Stoxx 600 perdió un 0,25%, arrastrado por los bancos, químicos y aseguradoras, todos cayendo alrededor del 1%, mientras que las utilities y la tecnología subieron. El PMI compuesto preliminar de Alemania aumentó a 50,4, volviendo a territorio de crecimiento por primera vez desde abril, impulsado por un repunte en la manufactura. Sin embargo, la zona euro en su conjunto se estancó, con el PMI de servicios apenas por encima de 50 y la manufactura aún en contracción. El CAC 40 de Francia cayó un 0,68%, el FTSE MIB de Milán bajó un 1,00% y el DAX de Frankfurt disminuyó un 0,4%. El FTSE 100 retrocedió un 0,19% hasta los 8.758,04 debido a la persistencia de un sentimiento cauteloso. El déficit comercial de España se amplió considerablemente, añadiendo más incertidumbre económica a la región.

- Asia mayormente a la baja a pesar de la resiliencia de Japón y China: Los mercados asiáticos disminuyeron principalmente el lunes en medio de tensiones geopolíticas renovadas tras los ataques aéreos de Estados Unidos en Irán. El Nikkei 225 de Japón bajó un 0,13% hasta los 38.354,09 a pesar de los datos optimistas del PMI que mostraron los pedidos de manufactura más fuertes en tres años. El Topix cayó un 0,36% ya que la fortaleza de los servicios fue contrarrestada por una demanda de exportación más débil. El Kospi de Corea del Sur perdió un 0,24% y el Kosdaq cayó un 0,85%. El ASX 200 de Australia se redujo en un 0,36% debido a la caída de las acciones mineras. Mientras tanto, el CSI 300 de China subió un 0,29% y el Hang Seng de Hong Kong aumentó un 0,67%, con los inversores alentados por una relativa calma en los precios del crudo. El Nifty 50 de India cayó un 0,33% y el Sensex bajó un 0,44% mientras el apetito por el riesgo se mantenía restringido.

- El petróleo cae más de un 7% a medida que desaparecen los temores de suministro: el crudo West Texas Intermediate cayó $5.33, o un 7.22%, a $68.51 por barril, mientras que el Brent cayó $5.53 a $71.48. El retroceso se produjo después de que el ataque con misiles de Irán a una base estadounidense en Qatar no causara bajas, lo que alivió las preocupaciones de un choque inminente en el suministro. Los comerciantes también reaccionaron al impulso del presidente Trump por precios más bajos del petróleo y al aparente fracaso de Irán para escalar la situación cerrando el Estrecho de Ormuz.

- La actividad en EE. UU. se suaviza mientras la vivienda supera las previsiones: La actividad empresarial en EE. UU. se desaceleró modestamente en junio, ya que el PMI compuesto de S&P Global bajó a 52.8 desde 53.0. Las presiones de los precios aumentaron, con aranceles siendo culpados por el aumento de los costos de insumos y producción. Al mismo tiempo, las ventas de viviendas existentes aumentaron inesperadamente un 0.8% en mayo, alcanzando una tasa anual de 4.03 millones, desafiando las expectativas de una disminución. A pesar del repunte, el ritmo de ventas sigue siendo el más bajo para mayo desde 2009, con altas tasas hipotecarias aún restringiendo el impulso general.

- Las tasas de los bonos del Tesoro caen a medida que crecen las apuestas por recortes de la Fed: Las tasas de los bonos cayeron el lunes, con la nota a 10 años bajando 3.9 puntos básicos hasta el 4.336% y la nota a 2 años cayendo 6 puntos básicos hasta el 3.848%. Los comentarios del gobernador de la Fed, Bowman, apoyando un posible recorte de tasas en julio, junto con la caída de los precios del petróleo, impulsaron los bonos del Tesoro. Bowman se unió a Waller en sugerir que los efectos inflacionarios de los aranceles pueden ser limitados, lo que apoya una flexibilización en el corto plazo.

FX Hoy:

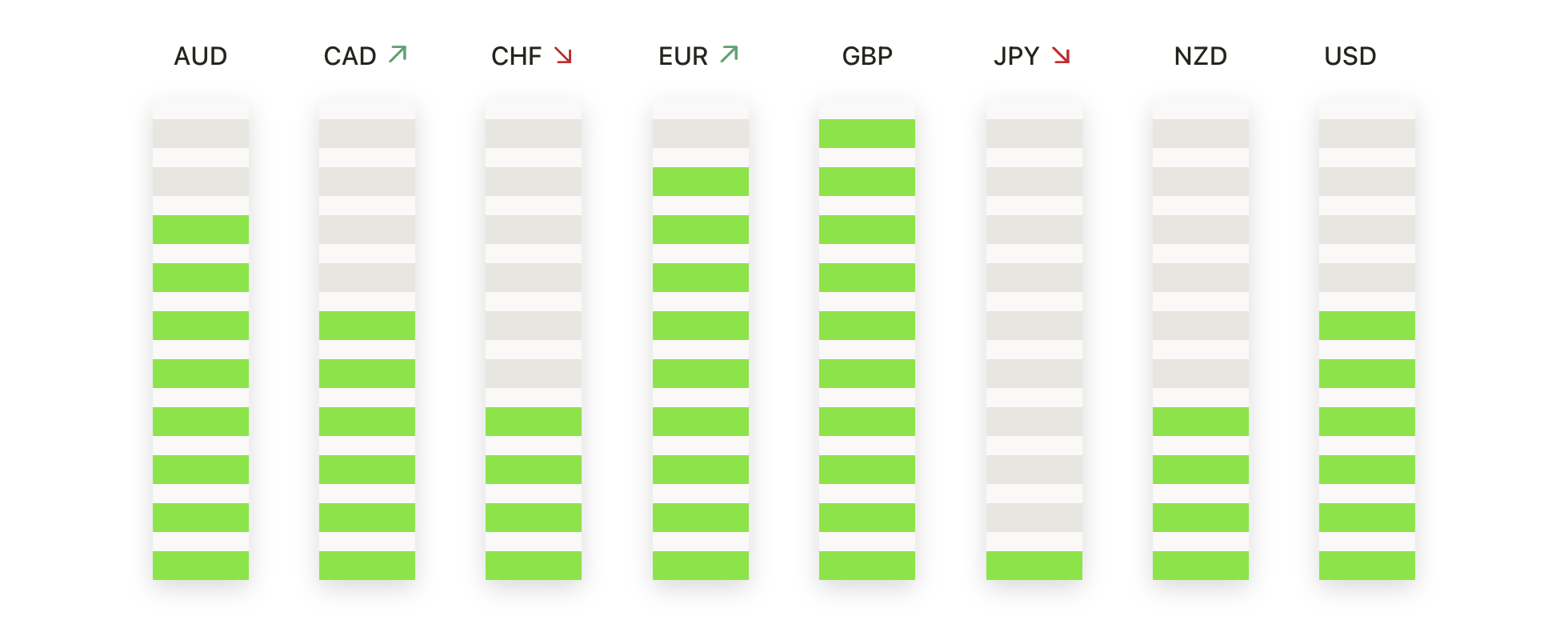

- El EUR/USD se mantiene firme por encima de 1.1500 mientras los alcistas recuperan el control: El EUR/USD cerró en 1.1571 el lunes, aumentando un 0.44% después de cotizar entre 1.1452 y 1.1577. El par presentó una sólida vela alcista tras la leve retracción del viernes, con nuevas compras emergiendo por encima de 1.1450. El precio continuó consolidándose justo por debajo de la resistencia clave en 1.1600, donde varios repuntes anteriores se han estancado. El movimiento fue apoyado por los datos del PMI de la zona euro que indicaron una estabilización a pesar del crecimiento deficiente. El par permanece en una tendencia alcista bien definida con soporte en 1.1450 y 1.1370. El EUR/USD está por encima de su SMA de 50 días en 1.1364, mientras que las SMAs de 100 días y 200 días en 1.1037 y 1.0845 también están inclinadas hacia arriba, reforzando la estructura alcista. Una ruptura por encima de la zona de resistencia de 1.1600–1.1630 podría abrir el camino hacia 1.1750. Los riesgos a la baja siguen siendo limitados mientras el precio se mantenga por encima del promedio móvil de 50 días.

- GBP/USD sube hacia los máximos de junio a medida que se acumula el impulso: GBP/USD se asentó en 1.3527 el lunes, ganando un 0.58% después de fluctuar entre 1.3372 y 1.3531. El par rebotó fuertemente desde el soporte en 1.3400, publicando una vela verde de cuerpo completo y cerrando cerca de su máximo de sesión. El rendimiento del lunes confirmó la continuación de la tendencia alcista más amplia que ha elevado la libra más del 10% desde febrero, apoyada por un fuerte apetito por el riesgo y la caída de los precios del petróleo. Técnicamente, la estructura sigue siendo alcista con máximos y mínimos más altos. GBP/USD está cómodamente por encima de todas las SMAs principales, con la SMA de 50 días en 1.3404 proporcionando soporte a corto plazo. Las SMAs de 100 días y 200 días, en 1.3095 y 1.2933 respectivamente, siguen en ascenso. La resistencia es firme en 1.3625, el pico de junio, y un desglose podría desencadenar una corrida hacia 1.3700. Mantenerse por encima de 1.3500 es clave para preservar la tendencia alcista a corto plazo, mientras que una caída por debajo de 1.3400 indicaría una posible corrección.

- USD/CHF desciende por debajo de 0.8150 a medida que la tendencia bajista se profundiza: USD/CHF terminó el lunes en 0.8121, cayendo un 0.63% en el día después de cotizar entre 0.8115 y 0.8195. El par extendió la caída de la semana pasada con una vela roja de cuerpo completo cerrando cerca del mínimo de la sesión, reflejando una presión bajista persistente. El movimiento del lunes rompió un soporte menor en 0.8150 y confirmó otro mínimo más bajo en el canal en curso. La acción del precio sigue siendo constantemente débil con cada rebote limitado por medias móviles descendentes. El par cotiza por debajo de su media móvil simple de 50 días en 0.8233, mientras que las medias móviles simples de 100 y 200 días en 0.8535 y 0.8672 continúan la tendencia a la baja, reforzando la tendencia bajista dominante. El soporte inmediato se encuentra en 0.8100, seguido por 0.8050. Una caída sostenida por debajo de estos niveles podría extender la caída hacia 0.8000. Los alcistas necesitarían recuperar 0.8200 y mantenerse por encima de la línea de 50 días para cambiar el tono.

- El oro se mantiene estable por debajo de $3,400 tras no superar la resistencia: El oro cerró en $3,376 el lunes, disminuyendo solo $2 o 0.08% después de operar entre $3,347 y $3,398. El metal precioso mostró signos de consolidación tras la reciente volatilidad, formando una vela de cuerpo estrecho con mechas en ambos extremos. Los operadores parecían cautelosos ya que los riesgos geopolíticos permanecieron elevados pero aparentemente contenidos tras el ataque no letal de Irán. La tendencia general sigue siendo alcista, con el oro encontrando repetidamente soporte por encima de $3,300. El precio continúa manteniéndose por encima de su media móvil simple (SMA) de 50 días en $3,319, que se alinea con una línea de tendencia ascendente a corto plazo desde marzo. Las SMAs de 100 y 200 días, ahora en $3,139 y $2,897, respectivamente, confirman aún más la tendencia alcista a medio plazo. La resistencia sigue siendo fuerte en $3,400, seguida por $3,420, y una ruptura por encima de esta banda probablemente desencadenaría un movimiento hacia máximos históricos. A la baja, una ruptura firme por debajo de $3,340 podría amenazar la tendencia, pero mientras el precio se mantenga por encima de $3,300, los alcistas mantienen la ventaja.

Movimientos de Mercado:

- Tesla se dispara tras el lanzamiento del taxi sin conductor: Tesla (TSLA) subió más del 8% el lunes, liderando las ganancias en el S&P 500 y Nasdaq 100, después de lanzar su servicio de taxi sin conductor para usuarios seleccionados en Austin, Texas, marcando un hito importante en sus ambiciones de vehículos autónomos.

- Northern Trust sube debido al interés por una fusión: Northern Trust (NTRS) se disparó más del 8% después de que el Wall Street Journal informara que el Bank of New York Mellon se había acercado a la empresa para discutir una posible fusión, lo que generó especulaciones sobre una mayor consolidación en el sector financiero.

- Estee Lauder mejorada por Deutsche Bank: Las acciones de Estee Lauder (EL) subieron más del 5% después de que Deutsche Bank mejorara la calificación de la acción a «comprar» desde «mantener» y aumentara su precio objetivo a $95, citando fundamentos en mejora y mejores expectativas de valoración.

- Circle Internet Group amplía sus ganancias en criptomonedas: Circle Internet Group (CRCL) avanzó más de un 9%, sobre la base del aumento del 65% de la semana pasada después de que el Senado de Estados Unidos aprobara una legislación que establece un marco regulatorio para las stablecoins vinculadas al dólar estadounidense.

- Las Grandes del Petróleo Caen Mientras el Crudo se Desploma: Los nombres del sector energético cayeron tras una caída del 7% en los precios del petróleo. APA Corp (APA) cayó más del 7%, Halliburton (HAL) perdió más del 6%, y Diamondback Energy (FANG) y Schlumberger (SLB) disminuyeron más del 5%. Devon Energy (DVN), Occidental Petroleum (OXY), ConocoPhillips (COP), Baker Hughes (BKR) y Phillips 66 (PSX) perdieron más del 3%, mientras que Exxon Mobil (XOM) y Valero Energy (VLO) cayeron más del 2%.

Los mercados comenzaron la semana con una base sólida a medida que se disipaban los temores geopolíticos tras el ataque de misiles moderado de Irán, que no causó víctimas. El Dow experimentó una ganancia de casi 375 puntos, mientras que los precios del petróleo cayeron más del 7%, aliviando las preocupaciones inflacionarias e impulsando el apetito por el riesgo. Los rendimientos del Tesoro retrocedieron aún más después de que comentarios moderados de funcionarios de la Reserva Federal sugirieran que un recorte de tasas podría ocurrir tan pronto como en julio. Aunque las tensiones en el Medio Oriente siguen siendo un riesgo clave, los inversionistas parecen estar tranquilos por las consecuencias limitadas hasta ahora. Los próximos datos económicos, las señales de los bancos centrales y cualquier escalada en el Estrecho de Ormuz serán ahora el centro de atención para determinar la próxima dirección de las acciones y las materias primas.