이란이 카타르에 있는 미군 기지에 대한 보복 공격에서 사상자가 발생하지 않은 후, 월요일 미국 시장이 급등했습니다. 중동 긴장이 확산될 수 있다는 우려를 진정시키면서 다우 지수는 거의 375포인트가 상승했고, S&P 500과 나스닥은 각각 거의 1% 상승했습니다. 투자자들은 이 절제된 반응을 긴장 완화의 신호로 받아들였습니다. 미국의 이란 핵시설 공습 이후 주말 동안 증가한 유가가 7% 이상 하락했습니다. 미국 채권 수익률도 유가의 인플레이션 압력이 적어지고 7월에 연준의 금리 인하 가능성을 예상하면서 하락했습니다. 유럽 시장은 지역 PMI 데이터와 지정학적 불확실성의 영향을 받아 혼조세로 마감했으며, 아시아는 대부분 하락했습니다.

핵심 포인트:

- 긴장이 완화되면서 다우 지수 상승: 다우존스 산업평균지수는 월요일 375포인트(0.89%) 상승하여 42,581.78로 마감했습니다. 이란이 미군 기지를 공격했지만 사상자가 발생하지 않아 석유 공급 중단의 위험이 낮아짐에 따라 지수가 급등했습니다.

- 유가 하락과 연준 기대감에 S&P 500지수 약 1% 상승: S&P 500지수는 유가 하락과 7월 금리 인하 가능성에 대한 장밋빛 기대감으로 0.96% 상승하여 6,025.17에 마감했습니다. 방어주와 성장주를 포함한 넓은 시장 전반에서 긍정적인 상승세가 나타났습니다.

- 나스닥, 기술주와 테슬라 급등으로 상승: 나스닥 종합 지수는 대형 기술주의 강세와 텍사스에서 자율주행 택시를 출시한 테슬라 주식이 8% 급등한 덕분에 0.94% 상승하여 19,630.97에 마감했습니다. 에너지 인플레이션 우려 완화도 투자 심리에 긍정적인 영향을 주었습니다.

- 유럽 시장, 지정학 및 PMI 실망 속에서 혼조: 월요일 유럽 시장은 투자자들이 지정학적 우려와 실망스러운 경제 데이터를 저울질하면서 전반적으로 하락 마감했습니다. Stoxx 600 지수는 0.25% 하락했으며, 은행, 화학, 보험 부문이 각각 약 1% 하락하면서 지수를 끌어내렸습니다. 반면, 유틸리티와 기술 부문은 상승했습니다. 독일의 예비 합성 PMI는 50.4로 상승하여 4월 이후 처음으로 성장 영역으로 돌아섰으며, 제조업의 반등이 이를 이끌었습니다. 그러나 유로존 전체로는 침체 상태를 벗어나지 못했으며, 서비스 PMI는 50을 간신히 넘었고 제조업은 여전히 위축 상태에 있었습니다. 프랑스 CAC 40 지수는 0.68% 하락했으며, 밀라노 FTSE MIB는 1.00% 하락, 프랑크푸르트 DAX 지수는 0.4% 하락했습니다. FTSE 100 지수는 0.19% 하락하여 8,758.04에 머물렀으며 신중한 분위기가 지속되었습니다. 스페인의 무역 적자는 급격히 확대되어 지역 경제의 불확실성을 더했습니다.

- 아시아는 일본과 중국의 회복력에도 불구하고 대부분 하락: 월요일 아시아 시장은 미국이 이란에 대한 공습을 단행한 후 재개된 지정학적 긴장 속에서 대부분 하락했습니다. 일본의 니케이 225 지수는 경기 활성화 PMI 데이터로 인해 지난 3년 동안 가장 강력한 제조업 신규 주문 증가에도 불구하고 0.13% 하락한 38,354.09를 기록했습니다. 토픽스는 서비스 부문의 강세가 수출 수요 둔화로 상쇄되면서 0.36% 하락했습니다. 한국의 코스피는 0.24%, 코스닥은 0.85% 하락했습니다. 호주의 ASX 200 지수는 광업주가 하락하면서 0.36% 떨어졌습니다. 한편, 중국의 CSI 300 지수는 0.29% 상승했고, 홍콩의 항셍 지수는 0.67% 상승했으며, 이는 원유 가격의 상대적 안정에 투자자들이 안도한 결과입니다. 인도의 니프티 50 지수는 0.33%, 센섹스는 0.44% 하락하여 투자 심리가 여전히 제한적인 상태였습니다.

- 공급 우려가 사라지면서 유가가 7% 이상 하락: 서부 텍사스 중질유(WTI)는 배럴당 $5.33, 또는 7.22% 하락해 $68.51를 기록했으며, 브렌트유는 $5.53 하락해 $71.48를 기록했습니다. 이번 하락은 이란의 카타르 미군 기지 미사일 공격으로 인한 인명 피해가 없었고, 공급 충격에 대한 우려가 완화되면서 발생한 것입니다. 트레이더들은 또한 유가 인하를 위해 추진하고 있는 트럼프 대통령의 압박과 호르무즈 해협을 봉쇄하려는 이란의 시도가 실패한 것으로 보인다는 점에 반응했습니다.

- 미국 활동이 둔화되었으나 주택 시장은 예상을 뛰어넘음: S&P 글로벌의 종합 PMI가 53.0에서 52.8로 하락하면서 6월 미국 비즈니스 활동이 다소 둔화되었습니다. 가격 압력은 증가했으며, 이는 관세로 인해 원가 및 산출 비용이 상승한 것으로 지목되었습니다. 동시에 기존 주택 판매는 예상을 깨고 5월에 0.8% 증가하여 연율 403만 건을 기록하면서 하락할 것이라는 기대를 저버렸습니다. 이 증가에도 불구하고 판매 속도는 여전히 2009년 이후 5월 기준 가장 약한 수준이며, 높은 모기지 금리가 여전히 전반적인 모멘텀을 제약하고 있습니다.

- 연방준비은행 금리 인하 예상으로 인해 국채 수익률 하락: 월요일에 10년 만기 국채 수익률은 3.9 베이시스 포인트 하락하여 4.336%를 기록했으며, 2년 만기 국채 수익률은 6 베이시스 포인트 하락하여 3.848%를 기록했습니다. 연방준비제도 이사인 Bowman의 7월 금리 인하 가능성을 지지하는 발언과 함께 유가 하락이 국채 수익률 하락을 이끌었습니다. Bowman은 Waller와 함께 관세로 인한 인플레이션 효과가 제한적일 수 있으며, 이는 단기적으로 금리 인하를 지지하는 요소가 될 수 있다고 언급했습니다.

오늘의 외환 시장:

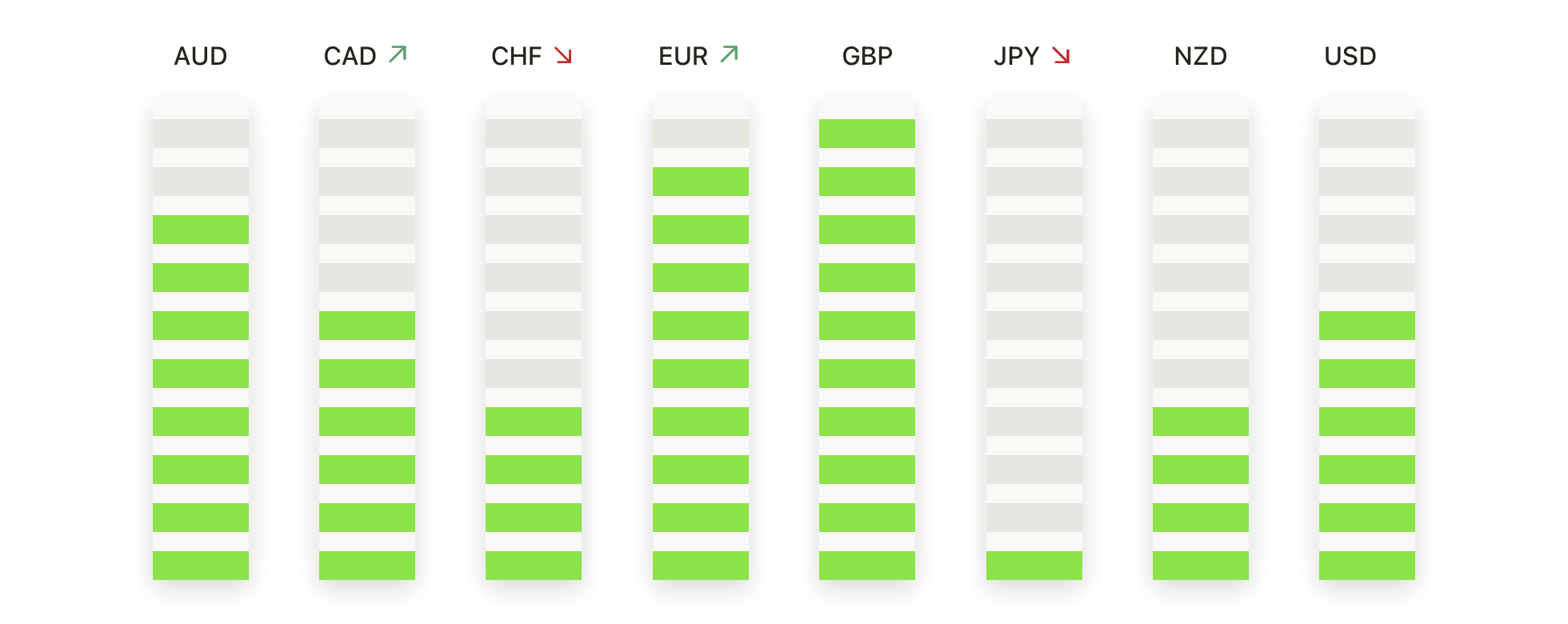

- EUR/USD는 강세를 유지하며 1.1500 위에서 장을 마감하다: EUR/USD는 월요일 1.1571에 마감하며, 1.1452와 1.1577 사이에서 거래된 후 0.44% 상승했습니다. 이 쌍은 금요일의 소폭 조정 이후 강력한 강세 캔들을 기록했으며, 1.1450 위에서 새로운 매수가 나타났습니다. 가격은 여러 차례 이전 랠리가 정체되었던 중요한 저항선인 1.1600 바로 아래에서 계속하여 통합되었습니다. 이 움직임은 유로존 PMI 데이터가 기대에 못 미치는 성장에도 불구하고 안정화를 신호하면서 지원받았습니다. 쌍은 1.1450과 1.1370에서 지지를 받으며 명확한 상승 추세를 유지하고 있습니다. EUR/USD는 1.1364의 50일 SMA 위에 있으며, 100일과 200일 SMA도 각각 1.1037과 1.0845로 상승세를 나타내며 강세 구조를 강화하고 있습니다. 1.1600–1.1630 저항 구역을 돌파하면 1.1750까지의 길이 열릴 수 있습니다. 가격이 50일 이동 평균선 위에 있는 한, 하락 위험은 제한적입니다.

- GBP/USD가 모멘텀이 쌓이면서 6월 최고치로 상승: GBP/USD는 월요일 1.3527에 정착하며 0.58% 상승, 1.3372와 1.3531 사이에서 변동을 보였다. 이 통화쌍은 1.3400의 지지선에서 강하게 반등하여, 몸통이 꽉 찬 녹색 캔들을 기록하며 세션 고점 부근에서 마감했다. 월요일의 성과는 2월 이후 10% 이상 상승한 파운드의 더 큰 상승 추세가 계속될 것임을 확인시켜 주었다. 이는 강한 위험 수용 성향과 하락하는 유가에 의해 지지받았다. 기술적으로, 구조는 고점이 높아지고 저점도 높아지면서 여전히 긍정적이다. GBP/USD는 모든 주요 이동 평균보다 월등히 높은 위치에 있으며, 50일 이동 평균이 1.3404에서 단기 지지선을 제공하고 있다. 100일 및 200일 이동 평균은 1.3095와 1.2933에서 계속 상승 중이다. 저항선은 6월의 최저점인 1.3625에서 견고하며, 돌파할 경우 1.3700까지의 상승을 유발할 수 있다. 단기 상승 추세를 유지하려면 1.3500 이상을 유지하는 것이 중요하며, 1.3400 아래로 하락할 경우 조정 후퇴의 신호가 될 수 있다.

- USD/CHF가 하락세가 깊어지면서 0.8150 아래로 미끄러지다: USD/CHF는 월요일에 0.8121로 마감하면서 하루 동안 0.63% 하락했으며, 거래 범위는 0.8115에서 0.8195 사이였습니다. 이 통화 쌍은 지난주의 하락세를 연장하며 세션 최저치에 가까운 완전한 붉은색 캔들로 마감되어 지속적인 약세 압력을 반영했습니다. 월요일의 움직임은 0.8150의 작은 지지선을 돌파하며 진행 중인 채널에서 또 다른 저점을 확인했습니다. 가격 움직임은 매번 반등할 때마다 하락하는 이동 평균선에 의해 제한되어 지속적으로 약세를 보이고 있습니다. 이 통화 쌍은 50일 SMA(단순 이동 평균)인 0.8233 아래에서 거래되고 있으며, 100일 및 200일 SMA는 각각 0.8535 및 0.8672로 계속 하락하여 지배적인 하락세를 강화하고 있습니다. 즉각적인 지지는 0.8100에 있으며, 그 다음은 0.8050입니다. 이러한 수준 이하로 지속적으로 하락하면 0.8000까지 하락이 확장될 수 있습니다. 강세론자들은 0.8200을 되찾고 50일선 위에 머무르면서 분위기를 전환해야 합니다.

- 금 가격, 저항선 돌파 실패 후 $3,400 아래에서 안정 유지: 금은 월요일에 $3,376로 마감되었으며, $3,347와 $3,398 사이에서 거래된 후 단 $2 또는 0.08% 하락했습니다. 귀금속은 최근 변동성 이후 통합 조짐을 보이며 양 끝에 꼬리를 가진 좁은 몸체의 캔들을 형성했습니다. 지리적 위험이 높지만 비치명적인 이란 공격 이후 다소 억제되는 모습이 보이자 거래자들은 신중한 태도를 보였습니다. 더 넓은 추세는 여전히 강세를 유지하고 있으며, 금은 반복적으로 $3,300 이상의 지지를 받고 있습니다. 가격은 여전히 $3,319의 상승하는 50일 단순 이동 평균(SMA) 위에 있으며, 이는 3월부터의 단기 상승 추세선과 일치합니다. 현재 $3,139와 $2,897에 있는 100일 및 200일 SMA는 중기 상승 추세를 추가로 확인해줍니다. 저항선은 여전히 $3,400에 있으며, 그 다음은 $3,420로, 이 밴드를 돌파하면 사상 최고치로의 움직임을 촉발할 가능성이 큽니다. 하락 측면에서는, $3,340 이하로의 확고한 돌파가 추세를 위협할 수 있지만, 가격이 $3,300 이상을 유지하는 한, 매수세가 우위를 점하고 있습니다.

주요 종목 동향:

- 테슬라 무인 택시 출시로 급등: 테슬라(TSLA)는 월요일에 오스틴, 텍사스에서 선정된 승객들을 대상으로 무인 택시 서비스를 출시한 후 S&P 500과 나스닥 100에서 각각 8% 이상 상승하며 선두 자리를 차지했습니다. 이는 테슬라의 자율 주행차 목표에 있어 중요한 이정표를 의미합니다.

- 노던 트러스트, 합병 관심에 급등: 노던 트러스트(NTRS)는 뉴욕 멜런 은행(BNY Mellon)이 잠재적 합병에 대해 논의하기 위해 접촉했다는 월스트리트 저널의 보도에 따라 8% 이상 급등했다. 이로 인해 금융 부문의 추가 통합에 대한 추측이 일고 있다.

- Deutsche Bank이 에스티로더를 업그레이드했습니다: Deutsche Bank가 에스티로더(EL)의 주식을 ‘보유’에서 ‘매수’로 상향 조정하고 목표 주가를 95달러로 올리면서 에스티로더의 주가는 5% 이상 상승했습니다. 은행은 개선된 기초 여건과 더 나은 가치 평가 전망을 이유로 들었습니다.

- 서클 인터넷 그룹, 암호화폐 상승폭 확대: 서클 인터넷 그룹(CRCL)이 9% 이상 상승해 지난주의 65% 급등에 이어 추가 상승을 기록했습니다. 이는 미 상원이 미국 달러에 고정된 스테이블코인을 위한 규제 프레임워크를 수립하는 법안을 통과시킨 후 이루어진 것입니다.

- 석유 대기업 주가 하락: 유가가 7% 하락함에 따라 에너지 관련 주들이 하락했다. APA Corp (APA)는 7% 이상 하락했고, Halliburton (HAL)는 6% 이상 하락, Diamondback Energy (FANG)와 Schlumberger (SLB)는 5% 이상 하락했다. Devon Energy (DVN), Occidental Petroleum (OXY), ConocoPhillips (COP), Baker Hughes (BKR), 그리고 Phillips 66 (PSX)은 3% 이상 하락했으며, Exxon Mobil (XOM)과 Valero Energy (VLO)는 2% 이상 하락했다.

이란의 절제된 미사일 공격으로 인한 인명 피해가 없으면서 지정학적 우려가 완화됨에 따라 이번 주 시장이 강한 출발을 보였습니다. 다우 지수는 거의 375포인트 상승했으며, 유가도 7% 이상 급락해 인플레이션에 대한 우려가 줄어들고 위험 선호 심리가 높아졌습니다. 연준 관계자들의 비둘기파적 발언으로 7월까지 금리 인하 가능성이 제기되면서 국채 수익률도 더욱 하락했습니다. 중동 지역의 긴장이 여전히 주요 위험 요소로 남아 있지만, 투자자들은 현재까지 제한적인 여파에 안도하고 있는 모습입니다. 다가오는 경제 데이터, 중앙은행 신호 및 호르무즈 해협 주변에서의 긴장 고조 여부가 앞으로 주식 및 원자재 시장의 방향을 결정하는 중심 이슈가 될 것입니다.